Содержание

- 1 Как формируются пенсионные накопления?

- 2 Куда вкладывают деньги управляющие компании ПФР и НПФ?

- 3 Как защищены средства?

- 4 Как ПФР и НПФ выплачивают накопления?

- 5 Как выбрать негосударственный пенсионный фонд?

- 6 Можно ли вернуться в ПФР?

- 7 Принцип формирования пенсии

- 8 Что лучше НПФ или ПФР

- 9 Как сделать правильный выбор

- 10 Полезное видео

- 11 Куда можно перевести?

- 12 Сравнительный анализ

- 13 Что выгоднее — ПФР или НПФ Сбербанка?

- 14 Кто ваш страховщик

- 15 Смена страховщика

- 16 Доходность

- 17 Мошенники

- 18 О чем позаботиться заранее

- 19 Как перейти

- 20 Выплаты

- 21 Мероприятия

- 22 Блоги компаний

- 23 Надо разобрать основы

- 24 Почти по-некрасову, показываем «светлую сторону»

- 25 Совсем маленький раздел в качестве промежуточного вывода

- 26 Как исправить ситуацию

- 27 А пока суть да дело

- 28 Инструмент для размышлений

- 29 И всё-таки, действительно, светлая сторона, и уже без всяких кавычек, а заодно и вывод

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Подробнее – читайте статью «Заморозка пенсионных накоплений: что это значит?».

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

«Стиль» инвестирования – одно из главных отличий государственного пенсионного фонда от частного. По умолчанию ПФР передает средства в управление государственной управляющей компании (ГУК) ВЭБ.РФ. ГУК ВЭБ.РФ придерживается консервативной инвестиционной политики, инвестируя только в депозиты, облигации и госбумаги. Возможности НПФ в целом шире: они имеют право до 10% от средств вкладывать в высокорискованные активы (например, акции). Такие инвестиции сулят большую прибыль, но также могут принести и убытки, если, например, котировки акций пойдут вниз. По этой же причине в рейтингах доходности НПФ могут занимать как первые, так и последние места по доходности: многое зависит от того, угадал ли фонд с выбором высокорискованных активов. А ГУК ВЭБ.РФ, несмотря на консервативный характер инвестирования, находится, как правило, среди «крепких середняков»: доходности его портфелей превышают инфляцию и результаты ряда НПФ.

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

- наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- присутствие НПФ в системе гарантирования прав застрахованных лиц. Все фонды, работающие в системе ОПС, обязаны быть участниками этой системы;

- актуальный рейтинг НПФ, который обновляется 2 раза за год. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- величина собственных средств (капитала). Чем больше, тем лучше. Такой рэнкинг составляет «Национальное рейтинговое агентство»;

- количество застрахованных лиц и объем средств под управлением. Большое количество клиентов и их денег косвенно говорит о доверии к фонду (но, разумеется, успеха не гарантирует). Посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность»;

- доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим участникам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность».

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

Подробнее – читайте статью «Как избежать потерь при смене страховщика?».

На фоне регулярных и постоянных изменений пенсионного законодательства, а также, в целом, довольно низкого уровня жизни нынешних пенсионеров многие работающие гражданине, в том числе и из числа молодежи, задумываются о том, как увеличить свою пенсию в будущем.

Для этого существует ряд механизмов, обеспечивающих формирование пенсионных накоплений. Кроме прочего, в их числе следует отметить так называемую накопительную часть пенсии. Она формируется по особым правилам, об особенностях которых и пойдет речь в статье далее.

Принцип формирования пенсии

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Как перевести накопительную часть пенсии из НПФ обратно в ПФР?

Как перевести накопительную часть пенсии из НПФ обратно в ПФР?Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как перейти в Негосударственный Пенсионный Фонд через Госуслуги

Как перейти в Негосударственный Пенсионный Фонд через ГосуслугиКак сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

- рейтинг фонда, который присваивается экспертными агентствами;

- финансовые показатели НПФ;

- число лиц, заключивших договора с организацией;

- удобство и прозрачность в обслуживании;

- количество лет на рынке;

- отзывы экспертов и реальных клиентов.

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Полезное видео

Может быть стоит обратить внимание на инвестиции, а не надеяться на формирование государственной пенсии или накоплениями в НПФ? Подробнее в видео:

После изменения пенсионной реформы, перед каждым гражданином страны возникает вопрос: «Оставить накопления в ПФР или же перейти в один из НПФ?». Перед тем как совершить подобный выбор, нужно проанализировать работу обеих структур с помощью изучения рейтингов НПФ, отзывов и иных характеристик для принятия правильного решения. А данный материал поможет в решении поставленного вопроса в форме сравнительного анализа.

Содержание

Куда можно перевести?

Часть пенсии переводят в такие организации, как:

- Управляющая компания (далее УК);

- Негосударственный пенсионный фонд (далее НПФ);

Кроме того, гражданин имеет право оставить все как есть без перевода средств в вышеуказанных организациях — в данном случае пенсионный капитал останется во Внешэкономбанке (далее ВЭБ), который занимается минимальным сохранением будущего пенсионного капитала.

В настоящий момент накопительная часть заморожена на неопределенный срок! Все отчисления работодателя автоматически переходят на страховую часть пенсии!

Оставить в ПРФ. В данном случае не нужно тратить дополнительное время на поиск иной компании, но накопления будут оставаться неизменным, поскольку ВЭБ учитывает лишь ежегодную индексацию, которая не превышает уровня инфляции.

Оставить в ПРФ. В данном случае не нужно тратить дополнительное время на поиск иной компании, но накопления будут оставаться неизменным, поскольку ВЭБ учитывает лишь ежегодную индексацию, которая не превышает уровня инфляции.

Кроме того, есть такие недостатки, как: нет гарантий в получении накопленных средств при выходе на пенсию, ведь часть средств постоянно сгорает за счет инфляции; накопленные средства не подлежат наследованию конкретному лицу.

- Перевод в НПФ. Такие действия гражданина будут более приемлемыми, поскольку:

- инвестиционная прибыль за отчетный год в среднем составляет до 15% – процент напрямую связан с базовой характеристикой конкретного фонда, например, учитывается рейтинг, доходность, надежность фонда;

- наследование;

Вам может быть интересно как переходить из одного НПФ в другой НПФ?

Однако есть и недостатки в деятельности НПФ такие, как:

- риск расформирования НПФ государством после изменения пенсионной реформы;

- нестабильные процентные ставки, которые не закреплены в договоре.

Поэтому при выборе того или иного НПФ, стоит учитывать важные критерии фонда, в том числе:

- Уровень доходности за последние несколько лет либо за весь период существования того или иного фонда.

- Надежность — заключена в рейтинге организации. Он имеет шкалу из пяти классов: A, B, C, D, E. Самым высоким является класс «А», он делится на дополнительные уровни, например, ААА — это показатель самого высокого уровня надежности фонда. Дальше уровни уменьшают до одной буквы «А», которая обозначает просто высокую надежность НПФ. Подобные уровни касаются и других буквенных значений.

- Наличие лицензии НПФ – хранится на официальном сайте НПФ.

- Финансовая отчетность.

- Количество вкладчиков.

Кроме того, выбирать тот или иной НПФ выгодно, если до пенсии еще больше 10 лет, иначе размер пенсионных накоплений не будет значительно увеличиваться.

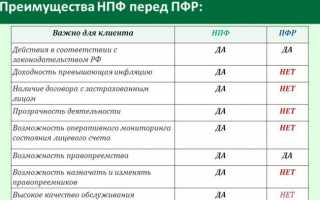

Сравнительный анализ

Для того чтобы было проще провести сравнительный анализ, приводим все положительные и отрицательные характеристики в форме таблицы:

| Положительные характеристики | |

| ПФР | НПФ |

| Надежность (ПФР не может обанкротиться) | Более высокие процентные ставки |

| Денежные накопления не облагаются налогами | Вкладывают активы только в выгодные инвестиции |

| Стабильность инвестиционных показателей | Высокий рейтинг надежности, который может ежегодно изменяться |

| Ответственность государства перед вкладчиками | Наследование |

| Наличие договора ОПС | |

| Соблюдают принцип диверсификации рисков, что способствует сохранности накоплений | |

| Отрицательные стороны | |

| ПФР | НПФ |

| Низкая процентная ставка | При банкротстве вкладчик получает лишь базовую часть накоплений, без начисления процентов |

| Ограничения в сфере инвестирования | Нужно стабильно следить за показателями НПФ |

| Низкий уровень рентабельности | Долгосрочная перспектива |

| Банкротство, отзыв лицензии по усмотрению государства |

По итогу проведенного анализа можно сделать вывод, что НПФ является более выгодным, но одновременно более рискованным направлением по формированию части будущей пенсии. Однако именно НПФ способны значительно увеличить объем вложенных средств.

Приведем пример для сравнения: Анализ вложенного капитала за 20 лет в ПФР с ежегодной доходностью 7% и процветающий НПФ с доходом за год 9 — 12%. Для расчета возьмем сумму 10 000 рублей в год.Расчет:

- При переводе в НПФ итоговый доход через 20 лет составит 630025 рублей. Для этого НПФ просто увеличивает каждый год сумму 10 000 рублей на 10%.

- При сохранении средств в ПФР итоговая сумма будет равна 438652 рубля (сумма 10000 рублей ежегодно увеличивается на 7%).

Что выгоднее — ПФР или НПФ Сбербанка?

Для примера приведем базовые характеристики ПФР и НПФ Сбербанка, чтобы будущий вкладчик смог легко принять решение в пользу того или иного фонда.

И начнем с характеристик ПФР:

- по последним данным, уровень дохода по расширенному портфелю составил 11,54%, а по портфелю государственных бумаг — 11,68%;

- чистая прибыль составляет 14,94 миллиарда рублей;

- на сумму 4,38 триллиона рублей;

- размер резервного фонда — 290 миллиардов;

- функционирует на рынке с 1987 года;

- осуществляет лицензированную деятельность;

- государственные власти являются учредителями банка;

- компания не была замечена в сомнительных сделках за весь период существования.

Тяжелая экономическая ситуация отразилась на доходности ВЭБа, поэтому не стоит ждать высоких показателей в 2017 году!

Ну а теперь перейдем к данным НПФ Сбербанк:

- чистая прибыль составляет 3,9 миллиарда рублей;

- доходность — 13% годовых;

- капитал — 2,7 миллиарда рублей;

- активы — 261,6 миллиарда рублей (возросли в 3 раза в сравнении с прошлым годом);

- резервные средства — 695 миллионов;

- самый высокий рейтинг надежности;

- работают более 20 лет;

- лидер на рынке ОПС среди НПФ;

- доля на рынке среди НПФ — 16%;

- количество застрахованных лиц — 4,2 миллиона человек.

Если Вы стоите перед выбором, какой НПФ надежнее, для более подробной информации смотрите данное видео.

<center></center> Для того чтобы сделать выбор в пользу ПФР или НПФ, важно знать базовые критерии, на которые стоит обращать внимание. Например, стоит проанализировать рейтинг основных НПФ, уровень надежности и другие важные показатели фондов. Однако многие граждане страны до сих пор не доверили свои накопления ни одному из фондов. В итоге средства лежат в Вэбе, что, как выяснилось, не очень выгодно. Поэтому в нашем материале мы проводим сравнительную характеристику, чтобы каждый гражданин мог бы без труда выбрать государственный или негосударственный фонд для сохранения пенсионных накоплений.

Граждане, желающие сменить НПФ или выбрать другую управляющую компанию, могут до конца 2018 года обратиться в ПФР с соответствующим заявлением. О том, чем следует руководствоваться при смене своего страховщика, куда лучше перевести свои пенсионные накопления рассказали в ОПФР по Бурятии.

Кто ваш страховщик

Узнать, кто является вашим страховщиком, можно, получив выписку из своего индивидуального лицевого счета на портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в клиентскую службу ПФР. Если вы формируете накопительную пенсию в ПФР, то в выписке будет отражена информация об управляющей компании, о сумме средств пенсионных накоплений, а также о накопленном инвестиционном доходе.

Если средства находятся в негосударственном пенсионном фонде, то в этом случае в выписке из ИЛС будет указано только, в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой фонд.

? Реклама

Смена страховщика

Менять страховщика надо не чаще чем раз в 5 лет. В противном случае, есть риск потерять накопленный инвестиционный доход. При этом важно правильно рассчитать пятилетний срок, так как для каждого гражданина он индивидуален и зависит от года, в котором он осуществлял предыдущую смену страховщика.

Пример 1. Гражданин Д. подавал заявление о переводе средств в НПФ 1 в октябре 2015 года. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2016 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. Истечение 5 лет произойдет в 2020 году. Таким образом, именно в 2020 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2018 году, то гражданин потеряет доход за 3 года (2016, 2017 и 2018 годы).

Пример 2. Гражданка М. подавала заявление о переводе накопительной пенсии в НПФ в марте 2012 года. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2018 году, то потеряет не много — только инвестиционный доход за текущий год.

А вот при смене Управляющей компании инвестиционный доход не теряется. В случае, если вы меняете одну Управляющую компанию на другую, вы не теряете накопленную инвестиционную доходность, поэтому производить смену можно по желанию ежегодно.? Реклама

Доходность

Для многих важным критерием при выборе НПФ или УК является уровень доходности. Доходность Управляющих компаний представлена на сайте ПФР.

С информацией о доходности НПФ можно ознакомиться на сайте Центробанка, на сайтах рейтинговых агентств, а также на сайте самих НПФ. В ПФР информацию о ежегодной доходности НПФ не предоставляют.

Целесообразно четко следить за состоянием своего пенсионного счета, знать размер своих накоплений, а также ежегодную сумму инвестиционного дохода, которую вам начисляет ваш НПФ или Управляющая компания. Только в этом случае при желании сменить НПФ, вы будете четко знать, какую сумму вы рискуете потерять, и вам будет легче принять окончательное решение о том, стоит ли это делать.

? Реклама

Мошенники

ПФР призывает проявлять бдительность. Сотрудники Пенсионного фонда никогда не ходят по квартирам и не предлагают оформление каких- либо документов и заявлений. В качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием и невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в НПФ, УК — это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР, могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.? Реклама

О чем позаботиться заранее

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Граждане предпенсионного возраста должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений вам потребуется в этот НПФ.

Как перейти

Если гражданин принял решение в этом году перевести накопления, то подать в ПФР заявление о переводе и заключить (в случае необходимости) с НПФ договор об обязательном пенсионном страховании необходимо не позднее 31 декабря 2018 года.? Реклама

Если вы решили перейти в НПФ, то вам необходимо оформить два документа: в ПФР подать заявление о переходе, а также обязательно заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений в ПФР или при смене управляющей компании достаточно только подать заявление в Пенсионный фонд. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из ИЛС.

Выплаты

Оформить получение средств в виде единовременной выплаты из средств пенсионных накоплений можно не чаще 1 раза в 5 лет. Это правило действует с 2015 года. Поэтому, если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.? Реклама

Пример 3. Пенсионеру Л. Назначена единовременная выплата в 2014 году. При этом пенсионер Л. является участником программы государственного софинансирования пенсии и продолжает уплату добровольных страховых взносов. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2018 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2023 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию.

Мероприятия

Блоги компаний

before—>

Наверняка каждый из нас хоть раз задумывался о том, что лучше выбрать ПФР или НПФ. Ну что ж за окном 2017 год, на дворе кризис, самое время определяться!

p, blockquote<dp>1,0,0,0,0—>

Возможно когда-нибудь, действительно, в нашей жизни всё белое станет белым, а чёрное – чёрным. Когда-нибудь этот сакраментальный пляжный лозунг: «Спасение утопающих – дело рук самих утопающих», — ну, или банковский: «Забота о вкладе – ваша личная забота», — действительно, не будет просто пустым звоном.

p, blockquote<dp>2,0,0,0,0—>

p, blockquote<dp>3,0,0,0,0—>

Хорошо, можно начать и с другого. А сколько можно говорить об уважении к людям со стороны государства, о заботе о них только «под День Победы» или под «Хэллоуин». Как правильно сказала одна актриса, давайте говорить о людях хорошо, пока они живы, а не уже на похоронах.

p, blockquote<dp>4,0,0,0,0—>

А «крик души» вызван местом и значимостью Пенсионного фонда Российской Федерации в жизни граждан страны.

p, blockquote<dp>5,0,0,0,0—>

Но сначала о «белом» — что такое пенсия, её суть.

p, blockquote<dp>6,0,0,0,0—>

Надо разобрать основы

h2<dp>1,0,0,0,0—>

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

p, blockquote<dp>7,0,0,0,0—>

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

p, blockquote<dp>8,0,0,0,0—>

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

p, blockquote<dp>9,0,0,0,0—>

p, blockquote<dp>10,0,0,0,0—>

Но, тут возникает вопрос – а обладаем ли мы, в массе своей, той целеустремлённостью, тем характером, той силой воли, чтобы в течение не одного десятка лет, всю жизнь, просто копить себе деньги на пенсию. Государство однозначно отвечает – НЕТ! И, вероятно, этот ответ справедлив. Отсюда, от этого простительного недоверия государства к своим гражданам, и развивается Пенсионный фонд страны.

p, blockquote<dp>11,0,0,0,0—>

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

p, blockquote<dp>12,0,1,0,0—>

Пока всё белым бело.

p, blockquote<dp>13,0,0,0,0—>

«Черное» начинается тогда, когда ПФР приступает к функционированию.

p, blockquote<dp>14,0,0,0,0—>

Почти по-некрасову, показываем «светлую сторону»

h2<dp>2,0,0,0,0—>

Огромное количество вопросов возникает при работе ПФР и взаимоотношениях с ним граждан.

p, blockquote<dp>15,0,0,0,0—>

Но сначала небольшие расчёты.

p, blockquote<dp>16,0,0,0,0—>

Исходные данные:

p, blockquote<dp>17,0,0,0,0—>

- расчётный срок (трудовой стаж) – 40 лет (или 480 месяцев);

- заработная плата в течение этого срока – 50000 рублей (а ведь может быть и больше, ой, насколько больше);

- процент отчислений в Пенсионный фонд – 22 (это по Закону РФ!).

Считаем:

p, blockquote<dp>18,0,0,0,0—>

- За всё время работы получили – 480 х 50000 = 24 миллиона рублей;

- В ПФ отдали – 24000000 х 0,22 = 5 миллионов 280 тысяч.

Таким образом, каждый выходит на пенсию многократным миллионером! И какие, интересно, у пенсионера могут быть проблемы!? Не забудем, многие ещё вполне готовы работать. Не забудем, что эти деньги можно положить в банк, который тебе нарастит ещё сумму с процентами.

p, blockquote<dp>19,0,0,0,0—>

p, blockquote<dp>20,0,0,0,0—>

Теперь становится понятным:

p, blockquote<dp>21,0,0,0,0—>

- откуда такой немыслимый штат работников этого Пенсионного фонда;

- откуда такие невероятные зарплаты у руководителей всех уровней этого Фонда;

- откуда все эти многомиллионные дворцы, которые понастроил ПФ во всех регионах страны.

И это на деньги своих же граждан!

p, blockquote<dp>22,0,0,0,0—>

Совсем маленький раздел в качестве промежуточного вывода

h2<dp>3,0,0,0,0—>

Но, скорее всего, не хоромы и не куча ничего не делающих работников заставляет государство так держаться за ПФ. Дело в другом:

p, blockquote<dp>23,0,0,0,0—>

Фонд – огромный источник средств для государства, которые можно направлять по своему усмотрению. Источник, отказ от которого немыслим по чисто экономическим текущим причинам, а совсем не из любви и уважения к своим гражданам.

p, blockquote<dp>24,0,0,0,0—>

Как исправить ситуацию

h2<dp>4,0,0,0,0—>

p, blockquote<dp>25,1,0,0,0—>

Исправление же ситуации в этой, в общем, благородной идее Пенсионного фонда заключается в следующем:

p, blockquote<dp>26,0,0,0,0—>

- Государство должно громогласно объявить своим гражданам, что их деньги в ПФР по-прежнему им и принадлежат и без всяких условий.

- Любой гражданин может в любой момент времени узнать сумму, которую он лично накопил (накопило государство за него – и в этом нет ничего предосудительного, не забудем о нашей жизненной неорганизованности и помощи государства нам в этом вопросе).

- Любой гражданин имеет возможность отказаться от участия в формировании своей пенсии и забрать все накопленные средства себе. Причина, да самая любая: от уверенности, что ему и этого хватит до часа «Х», до нежелания оставлять что-то после себя, а старше 60-ти он себя уже не видит или не хочет видеть.

- Государство, уважая мнение своих граждан (КРАЕУГОЛЬНЫЙ ПОСЫЛ, НА КОТОРЫЙ НУЖНО ОБРАЩАТЬ ВНИМАНИЕ ПОСТОЯННО) и заботясь об их будущем, может только непрестанно напоминать им о необходимости думать, не пускать дело на самотёк, мол, там видно будет. Государству необходимо постоянно проводить целенаправленные компании по рекламе «умного и дальновидного» образа жизни. Не стоит бояться, что вокруг все настолько несмышленые, что обязательно всё сделают не так (а мы только добавим — как хочется чиновнику).

Собственно говоря, ситуация очень похожа на ту, что складывается с контрактной армией. Как это – добровольно! Так и армии совсем не будет, кто же в неё пойдёт добровольно! Но как показывает опыт Соединённых Штатов – очень даже и идут, и по всей стране реклама, и по всей стране призывные пункты, и мысль постоянно работает, как службу в армии сделать привлекательной.

p, blockquote<dp>27,0,0,0,0—>

А пока суть да дело

h2<dp>5,0,0,0,0—>

А пока всем управляет принудительная идея Пенсионного фонда, мы и «сдаём» пятую часть своих честно заработанных трудовых государству – 22% (сейчас даже не говорим, что реально они делятся на страховые 16% и накопительные 6%).

p, blockquote<dp>28,0,0,0,0—>

Какие всё-таки плюсы такого «взаимного партнёрства»?

p, blockquote<dp>29,0,0,0,0—>

Первое. За полученные деньги государство отвечает и гарантирует их выплату в течение всего срока пенсии.

p, blockquote<dp>30,0,0,0,0—>

Но тут, опять считаем.

p, blockquote<dp>31,0,0,0,0—>

Исходные данные:

p, blockquote<dp>32,0,0,0,0—>

- сумма накопления к 60 годам – 6 миллионов рублей;

- собираюсь прожить ещё не менее 30 (ох, «Мечты, мечты, без них была бы жизнь скучна», как писал блестящий американский писатель Эдгар По, кстати, один из зачинателей фантастики и «страхов» в литературе, начало XIX века, ещё в полном расцвете Александр Сергеевич Пушкин).

Считаем:

p, blockquote<dp>33,0,0,0,0—>

- каждый месяц пенсионер будет иметь в распоряжении 20 тысяч рублей. Так, сейчас больше половины пенсионеров о такой пенсии могут только мечтать (а у нас ведь получается она минимальной, заметим!).

Когда мы говорим о том, что ПФР под гарантией государства, мы нисколько не преувеличиваем, в конце концов, это государственная структура. Более того, государство ежегодно проводит индексации (увеличение, по-простому говоря) пенсий, если те 400-600 рублей кого интересуют вообще. Тем не менее, это тоже, какой-никакой, плюс, хотя некоторым даже убавляют.

p, blockquote<dp>34,0,0,0,0—>

Но надо понимать, что и государство не сможет никого защитить в случае глобальных мировых финансовых кризисов, таких, какие произошли в годы распада Советского Союза, в 1998 году или в 2008-ом. Всё равно «выбираться» (и думать!) придётся уже самому.

p, blockquote<dp>35,0,0,0,0—>

Инструмент для размышлений

h2<dp>6,0,0,0,0—>

Но в последнее время, опять же, по инициативе государства, возник новый повод думать формирователям своей жизни «после работы».

p, blockquote<dp>36,0,0,0,0—>

Это – НПФ – Негосударственные пенсионные фонды.

p, blockquote<dp>37,0,0,1,0—>

Опять, всё очень просто. НПФ – специализированные коммерческие структуры, которые готовы принимать пенсии-деньги, гораздо активнее работать с ними, вкладывать в дело, как говорят, и за счёт этого обеспечивать заметно большие проценты по такому пенсионному вкладу.p, blockquote<dp>38,0,0,0,0—>

p, blockquote<dp>39,0,0,0,0—>

Что-то уж слишком смахивает на тот же «Хопёр». Да, в наличии рисков потерять свои вложения и главная опасность НПФ. К сожалению, и ситуация последнего времени не слишком-то обнадёживает вкладчиков. Так Центробанк России в 2016-ом году отозвал лицензии сразу у четырёх НПФ с довольно звучными названиями – «Солнце. Жизнь. Пенсия», «Сберегательный фонд Солнечный берег», «Сберегательный», «Защита будущего».

p, blockquote<dp>40,0,0,0,0—>

Но, ладно, это всё мало известные НПФ. Так, ведь, прекратил своё существование и очень солидный – «Ренессанс Жизнь».

p, blockquote<dp>41,0,0,0,0—>

И снова вывод – выбирая НПФ, обязательно «прошерстите» всю его «родословную», не бросайтесь сразу на 13% годовых, тогда как ПФР предлагает только 7%. В любом случае, выбор между НПФ «Мы желаем счастья вам» с 15% и НПФ при Сбербанке России (такой есть) с 12% обязательно нужно сделать в пользу Сбербанка.

p, blockquote<dp>42,0,0,0,0—>

Выбор Независимого ПФ (можно даже назвать его «коммерческим», причём «коммерсантом» становится уже сам будущий пенсионер) вместо «государственного» обусловлен и ещё одной составляющей взаимоотношений.

p, blockquote<dp>43,0,0,0,0—> Опрос: «Что вы выбрали?»ПФР21.05%НПФ73.68%*свой ответ в комментариях5.26%Проголосовало: 19

Это давнишняя проблема государственных организаций – гласность и прозрачность своих действий. У НПФ гласность поставлена (в потенциале, конечно) на самую широкую ногу. Приходя в Независимый фонд, вы приходите «к себе домой», вы здесь хозяин, вас принимают на самом высоком уровне (мечты, конечно, совсем по По). О том, как вас встречают в государственном Пенсионном фонде не хочется и говорить – тут уже не до мечтаний, быль сплошная (вернее, «пыль»).

p, blockquote<dp>44,0,0,0,0—>

Вы можете сказать, что вложения в НПФ страхуются государством. Да, это так. Но если мы с вами сейчас начнём разбирать вопрос взаимоотношений со страховыми компаниями, то есть опасность, что завтра же закроются ещё пара-тройка НПФ, они просто обанкротятся.

p, blockquote<dp>45,0,0,0,0—>

Государство защищает своих граждан от прогоревших НПФ!? Да, и это так. Средства будут переведены в ПФР, но разве в полном объёме и процентах. Всё сделано будет довольно быстро – а нервные клетки всё-таки не восстанавливаются, а беготня по нотариусам в попытке вытребовать нужную бумагу, а эти непонятные вопросы: «Может, вы перейдёте в другой негосударственный фонд» (да, «снова здорова»).

p, blockquote<dp>46,0,0,0,0—>

И всё-таки, действительно, светлая сторона, и уже без всяких кавычек, а заодно и вывод

h2<dp>7,0,0,0,0—>

p, blockquote<dp>47,0,0,0,0—>

Нет, и речи нет ни о какой дискредитации государственных органов. Как можно их дискредитировать, если «государство – это я», от Кремля до пляжа на Сахалине. Более того, средства в государственном Пенсионном фонде освобождаются от налогов. Ну, так и вкладываться могут в строго определённые законом сферы (к сожалению, «на себя» — такая сфера тоже есть в этом списке). У Негосударственных фондов таких ограничений нет – отсюда, в том числе, и более широкий выбор и больший процент.

p, blockquote<dp>48,0,0,0,0—>

А светлая сторона всей истории с нашими пенсиями, вернее, их накоплением, заключается в следующем.

p, blockquote<dp>49,0,0,0,0—> p, blockquote<dp>50,0,0,0,1—>

Вся эта история с лишением нас пятой части зарплаты, «во благо», конечно, заставляет всех нас думать, о жизни сегодняшней и будущей. Возможно и мы когда-нибудь будем начинать свой утренний «Найн-о-клок» с просмотра последних котировок на бирже.

Автор Бреслав Лев АндреевичВаши комментарии очень важны и позволяют выявлять действительно полезные материалы, интересные широкому кругу людей. Не забывайте ставить оценки публикациям и делиться своим мнением с другими участниками сайта.after—></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp>Используемые источники:

Бреслав Лев АндреевичВаши комментарии очень важны и позволяют выявлять действительно полезные материалы, интересные широкому кругу людей. Не забывайте ставить оценки публикациям и делиться своим мнением с другими участниками сайта.after—></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp></dp>Используемые источники:

- https://pensiya.veb.ru/kak-uvelichit-budushhuju-pensiju/pfr-ili-npf/

- https://pfrp.ru/faq/chto-luchshe-npf-ili-pfr.html

- https://pensiagid.ru/npf/chto-vybrat-npf-ili-pfr.html

- https://www.klerk.ru/buh/articles/480086/

- https://opensii.info/npf/pfr-ili-chto-vybrat/

Переход из НПФ в ПФР

Переход из НПФ в ПФР Как поменять негосударственный пенсионный фонд

Как поменять негосударственный пенсионный фонд Как перейти в ПФР из НПФ через «Госуслуги» в 2019 году

Как перейти в ПФР из НПФ через «Госуслуги» в 2019 году Как проверить в каком НПФ я состою через интернет?

Как проверить в каком НПФ я состою через интернет?