Содержание

- 1 Как ИП стать работодателем?

- 2 Какие налоги и по каким тарифам должен ИП платить за работников?

- 3 Как посчитать взносы

- 4 Куда и когда перечислять взносы

- 5 КБК для уплаты взносов

- 6 Отчетность

- 7 Как перестать быть работодателем

- 8 Мероприятия

- 9 Блоги компаний

- 10 Отчисления в пенсионный фонд

- 11 Расчет размера отчислений

- 12 Порядок перечисления средств

- 13 Перечисления в ПФР ИП и самозанятыми лицами

- 14 Можно ли самостоятельно проверить отчисления

- 15 Что такое страховые взносы и когда возникли

- 16 Чем регулируются страховые взносы

- 17 Кто обязан платить страховые взносы

- 18 Виды страховых взносов

- 19 Какие выплаты не облагаются страховыми взносами

- 20 Как рассчитать страховые взносы. Ставки. Срок уплаты

- 21 Куда уплачиваются страховые взносы

- 22 Как проверяется уплата страховых взносов

- 23 Какую ответственность несет работодатель за неуплату страховых взносов

- 24 Итоги

- 25 Что это такое

- 26 Когда производится

- 27 Кто платит страховые взносы

- 28 Видео: Как узнать?

- 29 Тарифы в 2020 году

- 30 Суммы, не подлежащие обложению

- 31 Каким образом можно узнать размер отчислений в ПФР с зарплаты

- 32 Реквизиты для уплаты

- 33 Порядок перечисления средств

- 34 Срок

- 35 Как проверить по СНИЛС

- 36 Основная информация

- 37 Когда осуществляется?

- 38 Кто осуществляет страховые взносы?

- 39 Тарификация 2019 года

- 40 Взносы на ОПС

- 41 Доходы, которые на облагаются налогами

- 42 Как можно выяснить объём отчислений в ПФР с заработной платы?

- 43 Взносы в ПФР за трудоустроенного гражданина в 2018-2019 годах

- 44 Страховые взносы для индивидуальных предпринимателей в 2018-2019 годах

- 45 Отдельные условия для других категорий плательщиков

- 46 В каких случаях можно платить по сниженному тарифу?

- 47 Реквизиты для выполнения взносов

- 48 Порядок отчисления взносов

- 49 Объём взносов в ПФР на пенсионные выплаты работодателями

- 50 Перечисления в ПФР ИП и самозанятыми лицами

- 51 Проверка по СНИЛС: как выполнить?

- 52 Получить информацию по взносам в ПФР с помощью интернет-портала Госуслуг

- 53 Проверка взносов в ПФР с помощью интернет-сайта ПФР

- 54 Подведём итог

- 55 Видео — Можно ли не платить 22% от зарплаты на пенсию?

Иллюстрация: Ирина Григорьева / Клерк.ру

Иллюстрация: Ирина Григорьева / Клерк.руНанимая работников по трудовым договорам, индивидуальный предприниматель берет на себя обязательства не только платить зарплату работнику, но и уплачивать в бюджет взносы за него. Тоже самое происходит, если ИП заключает с кем-то договор на оказание услуг или выполнение работ (договор ГПХ).

Как ИП стать работодателем?

Просто надо заключить трудовой договор. Регистрировать его нигде не нужно. Если у ИП раньше не было работников и он не стоит на учете в Фонде социального страхования, надо встать там на учет и получить регистрационный номер. Он понадобится для отчетности. Срок постановки на учет — 30 дней с даты трудового договора (при заключении договора ГПХ регистрироваться не надо). Кроме того, ФСС установит ставку взносов по произвоственному травматизму исходя из основного вида деятельности, заявленного в ЕГРИП.

Какие налоги и по каким тарифам должен ИП платить за работников?

Никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты. О том, как это делать можно узнать в статье «Как ИП посчитать и перечислить НДФЛ с зарплаты работника».

? Реклама

А вот взносы за работников ИП платит. Это взносы на пенсионное (ОПС), медицинское (ОМС) страхование, на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ), а также от несчастных случаев и производственного травматизма (НС и ПЗ) (п. 3 ст. 8, пп. 1 п. 1 ст. 419 НК РФ, ст. 3, п. 1 ст. 5 Закона № 125-ФЗ).

Если ИП заключает договор ГПХ, то взносы ВНиМ не платятся в любом случае, а взносы НС и ПЗ уплачиваются только если их уплата оговорена в договоре.

Тарифы для уплаты страховых взносов в фонды в 2019-2020 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы1 — 10%

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (1,8% с выплат временно пребывающим иностранцам). При превышении предельной величины базы взносы не платятся.

- Медицинское страхование — 5,1%. Предельной величины базы нет

1Предельная величина — это величина дохода сотрудника, по достижении которой взносы на страхование платятся по сниженным тарифам. Размер базы устанавливается на каждый год Правительством РФ.

Есть льготные тарифы, но их теперь совсем мало. В 2019-2020 годах право на льготные тарифы имеют только участники свободной экономической зоны Крыма и Севастополя, резиденты территории опережающего социально-экономического развития, резиденты свободного порта Владивосток и резиденты Особой экономической зоны в Калининградской области. Для них установлены следующие тарифы:

- Пенсионное страхование — 6%;

- Страхование в связи с временной нетрудоспособностью и материнством — 1,5%;

- Медицинское страхование — 0,1%.

По взносам ОПС есть еще дополнительные тарифы, которые платят при вредных условиях труда. Но это отдельная тема и в этой статье рассматриваться не будет.

? Реклама

Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления

Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществленияВзносы НС и ПЗ платятся по тарифам, в зависимости от вида деятельности. Их устанавливает для ИП Фонд социального страхования, опираясь на основной код ОКВЭД, заявленный в ЕГРИП. По этому коду определяется класс профессионального риска. От класса зависит тариф взносов

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Обратите внимание, что организации обязаны подтверждать вид основной деятельности ежегодно, а у ИП такой обязанности нет. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Как посчитать взносы

Базой для расчета взносов является весь доход, начисленный в пользу физлиц (без вычета НДФЛ!). То, что не подлежит обложению взносами, перечислено в статье 422 НК. Вот некоторые, самые распространенные доходы, которые не облагаются взносами: больничные, суточные, матпомощь (есть необлагаемый лимит), выходное пособие.

Взносы считаются нарастающим итогом в течение года по каждому человеку отдельно. Сравнение с предельной базой осуществляется также по каждому конкретному сотруднику.

Пример: ИП принял на работу сотрудника с 01.07.2019 г. с окладом — 30 000 рублей. Весь июль сотрудник отработал полностью. ИП применяет основные тарифы взносов, на «травматизм» отчисляет 0,3%. Рассчитываем взносы:

База для начисления взносов — 30 000 рублей:

на ОПС: 30 000×22% = 6 600

на социальное страхование: 30 000×2,9% = 870

на медстрах: 30 000×5,1% = 1 530

на «травматизм»: 30 000×0,3% = 90

Общая сумма страховых взносов по сотруднику за июль равна 9 090 руб.

Куда и когда перечислять взносы

Все взносы, кроме НС и ПЗ перечисляются в налоговую, где ИП состоит на учете по месту своего жительства, вне зависимости от того, где ведется деятельность. Взносы НС и ПЗ уплачиваются в ФСС, где ИП зарегистрирован как работодатель.

? Реклама

Исчислять и уплачивать взносы в бюджет необходимо в срок не позднее 15 числа месяца, следующего за расчетным. В случае если последний день уплаты страховых взносов выпадает на праздник (выходной), то окончательным сроком уплаты считается ближайший рабочий день.

КБК для уплаты взносов

|

Страховые взносы на пенсионное страхование в ИФНС за работников в 2019-2020 годах |

182 1 02 02010 06 1010 160 |

|

Страховые взносы в ИФНС на медицинское страхование за работников |

182 1 02 02101 08 1013 160 |

|

Страховые взносы в ИФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников |

182 1 02 02090 07 1010 160 |

|

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников |

393 1 02 02050 07 1000 160 |

Отчетность

В ПФР:

- СЗВ-М — ежемесячно, в течение 15 дней после окончания месяца;

- Отчет о страховом стаже СЗВ-СТАЖ — ежегодно не позднее 1 марта следующего года (до 2 марта 2020 года за 2019 год).

Обратите внимание! С 2020 года в ПФР надо будет сдавать новый отчет, из-за введения электронных трудовых книжек. Форма его пока не утверждена.

В ИФНС:

Страховые взносы за сотрудников в 2020 году

Страховые взносы за сотрудников в 2020 годуРасчет по страховым взносам (по ОПС, ОМС и ВНиМ) — ежеквартально не позднее 30-го числа следующего месяца.

За 2019 год — не позднее 30 января 2020 года.

В 2020 году:

- I кв. — 30 апреля 2020 года;

- I пл. — 31 июля 2020 года;

- 9 мес. — 30 октября 2020 года;

- год. — 1 февраля 2021 года.

С 2020 года отчет по форме РСВ при численности 10 и более человек сдается только в электронном виде.

? Реклама

Отчетность в ФСС:

Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Сроки сдачи:

- на бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Как перестать быть работодателем

Если ИП уволит всех работников, он может сняться с учета в ФСС, чтобы не сдавать лишнюю отчетность. Никаких других действий более не предусмотрено — ни в ПФР, ни в ФНС ИП как работодатель на учет не ставится.

Фиксированные взносы ИП-2018: новый расчет, КБК, сроки

Фиксированные взносы ИП-2018: новый расчет, КБК, сроки? Реклама

Мероприятия

Блоги компаний

Отчисления в пенсионный фонд с зарплаты каждого официально трудоустроенного гражданина России происходят по требованию ст. 34 Налогового кодекса. В ней также прописывается и единая процентная ставка от ежемесячного дохода, которую необходимо уплачивать в ПФ. Кто освобождается от этой пошлины, и при каких обстоятельствах ее размер может увеличиться без ведома работника, выясним в статье ниже.

Отчисления в пенсионный фонд

В соответствии со ст. 136 Трудового кодекса, начисление заработной платы производится не реже двух раз в месяц, вне зависимости от ее размера и занимаемой должности. При расчете работодатель должен учесть:

- Ежемесячный чистый оклад сотрудника, установленный договором;

- Премиальные выплаты, предусмотренные за переработку;

- Дополнительные надбавки, регламентированные законом РФ для пенсионеров, военнослужащих, студентов, многодетных, ветеранов и т. д.

Из общей суммы месячного дохода гражданина руководителю нужно производить оплату обязательных взносов в пользу:

- Пенсионного фонда РФ;

- Социальной страховой компании;

- Федеральной медицинской программы ФОМС.

Таким правом его наделяют ст. 133 – 142 Трудового кодекса. Согласно им начальство может вычитать положенный процент по государственным пошлинам с ежемесячного дохода гражданина без его ведома. Но подвергается налогообложению лишь основная часть зарплаты. А вот авансы и премии руководитель урезать не может.

Также ТК РФ разрешает работодателям взимать с подчиненных денежные средства для уплаты налогов, если это предусмотрено действующим законодательством (сюда входят НДФЛ и дополнительные страховые взносы, которые полагаются гражданам за вредные условия труда). Поэтому очень важно знать, какой процент от зарплаты на пенсионные отчисления и в другие фонды уходит ежемесячно. Ведь только так вы сможете избавить себя от лишних взысканий и проконтролировать свой чистый доход, в соответствии с установленной в договоре ставкой.

Законодательное урегулирование

Согласно ст. 8 Налогового кодекса директор предприятия должен проводить расчет ежемесячных отчислений для каждого подчиненного в индивидуальном порядке. Действующее законодательство устанавливает минимальный порог на доход, который подвергается налогообложению. Игнорирование этого лимита грозит начальнику серьезным штрафом или даже отстранением от занимаемой должности.

Кроме этого Федеральный закон РФ предусматривает еще и денежные компенсации, не включаемые в облагаемую базу. Сюда относятся:

- Выплаты по производственным травмам;

Социальная помощь любого типа;

Социальная помощь любого типа;- Денежное возмещение довольствия, предусмотренного работнику текущим договором;

- Отчисления, предназначенные для обучения кадров;

- Компенсации за неиспользованный отпуск;

- Командировочные и премиальные выплаты.

Важно знать! Исходя из этого, получается, что работодатель имеет право взимать средства только с основной заработной платы подчиненного, при условии, что ее размер превышает минимальный налогооблагаемый лимит, установленный государством. Иначе это будет считаться нарушением, за которое административный кодекс предусматривает штрафы и увольнения.

Кто отчисляет

По требованию ст. 34 Налогового кодекса, отчислять процент от зарплаты в пользу пенсионного фонда обязаны:

- Все физические лица, имеющие официальное трудоустройство (в силу ст. 133 – 142 ТК РФ данные отчисления обычно производятся от лица руководителя предприятия, а не индивидуально от каждого подчиненного);

- Индивидуальные предприниматели (при условии, что их деятельность длится более 3 лет);

- Граждане, имеющие статус самозанятых (адвокаты, юристы, репетиторы и т. д.);

- Физические лица, трудовой договор которых предусматривает самостоятельное отчисление средств в ПФР без привлечения руководства.

Законное освобождение от уплаты пенсионного налога получают только лица, достигшие преклонного возраста, опекуны детей до 1,5 лет, а также военнослужащие и их супруги, выехавшие за границу.

Из чего состоит взнос

Всего размер отчислений от ежемесячной зарплаты гражданина составляет 30,2 %. Состоит он из трех основных взносов:

- Федеральная медицинская программа ФОМС (5,1% от ЗП);

- Отчисления по социальной страховке (2,9%);

- Пенсионный фонд (22%).

Внимание! Также руководитель предприятия может взимать с подчиненных по 0,2% на случай получения ими производственной травмы. Согласно ТК РФ этот взнос не является обязательным, но наличие такой больничной кассы избавляет работников от многих проблем.

Расчет размера отчислений

Имея на руках все размеры обязательных отчислений за месяц в процентах, можно самостоятельно посчитать денежную сумму, которую начальство вычтет из вашей зарплаты. Для этого достаточно:

- Посчитать все составляющие своего дохода (сюда входят: договорной оклад, премиальные выплаты, больничные листы и т.д.);

- Вычесть из получившейся суммы необлагаемые налогами платежи (бланки нетрудоспособности, социальная помощь и т. д.);

- Оставшийся доход поделить на 100 и умножить на 30,2 (если нужно посчитать только размер отчислений в пенсионный фонд, то значение 30,2 следует заменить цифрой 22).

Совет! Пользуясь такой простой формулой, работник может посчитать количество денежных средств, ушедших с зарплаты на каждый фонд в отдельности. Ведь это единственная гарантия его финансовой безопасности.

Порядок перечисления средств

Подчиненные, у которых в трудовом договоре прописана самостоятельная уплата обязательных сборов, а также индивидуальные предприниматели и самозанятые лица, производят перевод денежных средств в пользу пенсионного фонда сами. Об этом гласит статья 34 Налогового кодекса РФ. Для того, чтоб осуществить отчисления в ПФР без вмешательства работодателей и иных организаций, человеку достаточно узнать реквизиты получателя и временные рамки приема платежей.

Для накопительной пенсии, которая составляет 22% от ежемесячного дохода человека, государство предусматривает единый код: 39210202020061000160. Его необходимо указать в качестве основных реквизитов при обращении в банковскую кассу. Также этот идентификационный номер будет использоваться и для уплаты налога через терминал или в режиме онлайн.

Если же взыскание обязательных пошлин происходит у официально трудоустроенных граждан, то перечисленные действия будут выполняться бухгалтерией. В некоторых случаях сотрудники предприятий получают еще и определенные льготы на уплату пенсионных взносов, связанные с их деятельностью (к примеру, для специалистов ИТ размер сбора ПФР составляет всего 8%).

Перечисления в ПФР ИП и самозанятыми лицами

В отличие от обычных работников индивидуальные предприниматели уплачивают пенсионные взносы по увеличенному тарифу (на 2019 год он составляет 26% от месячного дохода ИП). Также бизнесмены могут выбрать фиксированную ставку по отчислениям в ПФР, размер которой напрямую будет зависеть от их годовой прибыли. Но этот вариант не всегда выгоден, в особенности для сезонных ИП.

Кроме накопления пенсии в свою пользу, предприниматели несут ответственность еще и за своевременный сбор взносов в ПФР со своих подчиненных (если они имеются). Ведь в соответствии с Налоговым кодексом РФ ИП является не только застрахованным лицом, но и страхователем для своего наемного штата. Причем это касается и граждан, занимающихся самозанятостью, при условии официального подтверждения их статуса.

Можно ли самостоятельно проверить отчисления

Законодательством РФ установлен период в 15 дней с начала каждого месяца для уплаты взносов в пенсионный фонд. Этот временной промежуток распространяется как на самозанятых граждан, так и на страхователей в лице руководства. Если данный срок нарушить, то в базе ПФР появятся недочеты, которые в дальнейшем повлекут за собой серьезные штрафы.

Чтобы быть уверенным в своевременности поступления денег на счет ПФР, человеку достаточно самостоятельно проверить состояние проведенного платежа:

- Отделение пенсионного фонда (обращаясь к сотрудникам ПФР, работнику нужно будет предоставить свой персональный номер СНИЛС для получения информации из базы);

- Интернет (все сведения по уплате обязательных налогов каждого гражданина можно просмотреть на сайте Госуслуги. Но перед его использованием придется пройти регистрацию с предоставлением паспорта и ИНН кода).

Важно знать! Такая возможность предусматривается для всех работников, в том числе и не осуществляющих оплату пошлины самостоятельно.

Мы узнали, какой размер пенсионных отчислений с ежемесячной зарплаты вычитается в пользу ПФР, и какие еще фонды требуют от трудоустроенных лиц обязательного денежного сбора. В заключение остается добавить, что накопление пенсии – это ваша безопасность на случай наступления недееспособности. Ведь социальная помощь от государства не может оплатить дорогостоящее лечение, которое просто необходимо людям преклонного возраста.

20 декабря 2019

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы? Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам. Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

Вид выплаты Сумма, руб. База налогооблагаемая не подлежащая налогообложению Заработная плата 10000 10000 Премия 5000 5000 Материальная помощь 7000 3000 4000 Итого 22000 18000 4000 Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Как рассчитать страховые взносы. Ставки. Срок уплаты

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2020 по каждому виду взносов установлены следующим образом (см. таблицу).

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы | 1 292 000 | 912 000 | нет макс размера | |

| Расчетный размер оплаты труда=База/12 мес | 107 666,67 | 76 000 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,1% |

| Размер взноса =База*Ставка | 284 240 | 26 448 | 16 416 | |

| Ставка, если база превышена | 10,00% | 0,00% | 0,00% | 5,1% |

Пример 2. Как рассчитать страховые взносы

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования. Если организация имеет обособленное подразделение в другом городе, то уплачивать страховые взносы необходимо по месту нахождения ее головной организации. Однако, если обособленное подразделение наделено полномочиями, то уплачивать страховые взносы требуется по месту нахождения обособленного подразделения. В этом случае страховые взносы уплачиваются исходя из размера базы по данному подразделению.

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

Пример 3. Какие документы могут истребовать при проверке страховых взносов

Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример4. Налоговая ответственность за неуплату страховых взносов

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Возмещение из ФСС

Можем быть полезны — проверяем, оформляем, подаем

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию. В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов.

Эти отчисления в пенсионный фонд должны производиться каждым предприятием. Рассмотрим то, как можно отследить свои накопления, а также вопрос об их проверке.

Что это такое

Каждый работодатель в месяц должен начислять и заниматься перечислением взносов за рабочих в ПФР. Помимо Пенсионного фонда, также стоит производить отчисления в органы ФСС и ФФОМС.

Смысл данных платежей заключается в произведении работодателем определённых платежей и при возникновении страховых случаев в фонде, куда производятся выплаты, делают обратный вывод средств в пользу сотрудника.

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Здесь стоит помнить, что пенсионные и другие типы отчислений работодатель должен делать из своих средств, и он не имеет права вычитать эти суммы из зарплаты сотрудника. Что касается пенсионных отчислений, то они подразделяются на две категории: на страховую пенсию и накопительную.

Стоит отметить, что с 2014 года выплаты не производятся в пользу формирования накопительной части, поскольку все средства идут на пополнение страховой части.

Когда производится

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Иными словами, если работодатель вносит отчисления 15 октября, то эти отчисления производятся за отработанный сентябрь месяц.

Обязательно стоит помнить о сроках произведения отчислений, чтобы впоследствии у сотрудников на предприятии не возникло разногласий с сотрудниками Пенсионного фонда.

Кто платит страховые взносы

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Видео: Как узнать?

Тарифы в 2020 году

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2020 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Если же он превышен, то отчисления составляют 10% от заработка.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Получается, что исходя из действительного размера МРОТ, который составляет 7500 рублей, общая сумма фиксированного взноса за год будет составлять 23400 рублей.

Дополнительные тарифы на ОПС

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Тариф должен определяться в соответствии с приведенной оценкой условий труда, а также по присвоенному классу.Смотрите, когда прекращается выплата пенсий и как ее восстановить.

Будет ли доплата к пенсии после 80 лет в 2020 году? Узнайте в этой статье.

Суммы, не подлежащие обложению

Стоит обязательно помнить о том, что в отличие от налога на доход физлиц, учитываемого в соответствии с премиями, окладами и районным коэффициентом сотрудника, величина согласно страховым взносам не включается в зарплату. Иными словами, сотрудник на предприятии получает зарплату за вычетом налога на доход физлиц.

Что касается ситуации с уплаты средств в ПФР, то плательщик должен перечислять определённую сумму, исходя из доходов, при этом не удерживать данную сумму из зарплаты.

Каким образом можно узнать размер отчислений в ПФР с зарплаты

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

Эта сумма должна рассчитываться по совокупности объема заработной платы для каждого сотрудника.

Организации, которые используют упрощённую систему, должны платить 20%. По такому же тарифу за своих сотрудников платят индивидуальные предприниматели.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Порядок перечисления средств

Все взносы начисляются сотрудниками бухгалтерии, таким образом, все выплаты в пользу работника умножаются на сумму по страховому тарифу. Данная формула является единой для каждого предприятия — она не может зависеть от режима налогообложения.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Для некоторых предприятий предусматриваются льготные тарифы по страховым взносам. К примеру, для области информационных технологий он должен составлять 8%. Что касается доходов работников, работодатели уплачивают взносы согласно повышенному тарифу — на 6% больше.

Это касается тех граждан, которые заняты на тяжелом производстве.

Срок

Важно помнить, что каждое предприятие должно соблюдать определенные сроки для того, чтобы вовремя вносить отчисления. Если происходит нарушение этих сроков, то могут возникать проблемы при перерасчете полной суммы на лицевом счёте работника, на котором формируется страховая часть.

Отчисления нужно производить строго до 15 числа любого месяца. Иными словами, оплата производится за каждый предыдущий месяц.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Через Интернет

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Для того, чтобы узнать размер своих пенсионных отчислений, нужно обязательно иметь под рукой паспорт и СНИЛС. При этом стоит помнить, что другое лицо может узнать всю необходимую информацию по состоянию лицевого счёта исключительно при наличии доверенности.

Получается, что у каждого российского гражданина, который является официально трудоустроенным, имеется свой лицевой счет в ПФР, на который поступают отчисления со стороны работодателя. Каждый человек имеет полное право на то, чтобы узнать состояние лицевого счета в любое время.

Читайте, что значит заморозка пенсионных накоплений.

Категория застрахованного лица в пенсионный фонд 2020 году.Она здесь.

Какие есть льготы пенсионерам по налогу на имущество физических лиц? Узнайте далее.

Стоит отметить, что делать это можно любым удобным способом, при этом у людей не возникнет никаких затруднений при получении справки о состоянии счета.

Любой человек, который официально устроен на рабочем месте, автоматически участвует в формировании своих будущих пенсионных выплат. На данный момент суммарный капитал разделяется на две составляющие, которые формируется отчислениями от работодателя через налоговые вложения и взносы.

Отчисления в Пенсионный фонд

Подобного рода взносы осуществляются в Пенсионный фонд в обязательном порядке всеми предприятиями без исключения. Изучим пути отслеживания и проверки накопленных сбережений.

Основная информация

Все работодатели ежемесячно обязаны осуществлять отчисления и взносы на работников ПФР. Кроме Пенсионного фонда, средства перечисляются в отделы ФСС и ФФОМС.

Такой подход нужен для того, чтобы подстраховать работодателя и его сотрудника, если в фондовой организации возникнет случай, который относится к числу страховых. В таком случае будет выполнено обратное перечисление средств работнику.

Допустим, если работник заболел, то выплатами по больничному листу занимается ФСС, за счёт чего осуществляется финансирование временно нетрудоспособного гражданина. Такую же функцию выполняет Пенсионный фонд – занимается выплатой средств гражданину, перешагнувшему определенный возрастной порог.

ФСС обеспечивает выплаты работнику, который временно нетрудоспособен

Важно отметить, что все отчисления работодатель осуществляет исключительно из собственных финансов, заимствовать часть зарплаты работника для этих целей строго запрещено. Если говорить о пенсионном капитале, то он делится на две части: страховую и накопительную.

Важный момент! С 2014 года весь объём отчислений формирует не накопительную пенсионную часть, а страховую.

Когда осуществляется?

Отчисления, выполняемые с целью увеличения пенсионного капитала каждого гражданина, должны осуществляться по 15 числам ежемесячно. За этот временной промежуток работодатель делает отчисления за предыдущий месяц.

Проще говоря, когда работодатель осуществляет взнос 15 ноября, то эти средства идут в счёт уже отработанного полного месяца, то есть октябрь.

Работодатель делает отчисления ежемесячно 15 числа

Важно! Стоит выяснить в обязательном порядке о сроках осуществления взносов, чтобы в будущем у работников организации не появлялись разногласия с представителями Пенсионного фонда.

Кто осуществляет страховые взносы?

Взносы в ПФР должны поступать от ниже представленных категорий лиц и организаций:

- Предприятия, осуществляющие взносы по правилам любых соглашений в пользу физических лиц.

- Индивидуальный предприниматель: за граждан, в пользу которых выполнялись отчисления денежных средств за выполнение трудовых обязанностей или услуг по договорам различного рода и за себя включительно.

- Нотариусы, адвокаты и другие категории граждан, работающих «на себя».

- Физические лица, в случае, если они осуществляют отчисления, опираясь на любые соглашения, и в тех случаях, когда они не являются индивидуальными предпринимателями.

Страховые взносы должны осуществлять различные предприятия, ИП и граждане, работающие «на себя»

Тарификация 2019 года

Пенсионная сфера довольно часто претерпевает изменения, меняются законодательные акты, однако общепринятый тариф на взносы в ПФР остаётся постоянным. В 2019 году он был равен 22% от зарплаты, но только в том случае, когда взносы не будут более положенного лимита за год.

Если всё же этот уровень выше, то взносы будут равны 10% от дохода.

Граждане, которые выполняют взносы самостоятельно, тоже будут оплачивать фиксированную сумму в ПФР, она равна 26% от МРОТ. Кроме того, эта денежная сумма будет помножена на 12 месяцев.

Важно! Выходит, зная действующий размер МРОТ, равный 7500 рублей, несложно посчитать, что за год будет выполнено отчисление средств на сумму 23400 рублей.

Есть установленный процент, который гражданин обязан выплатить в государственные фонды

Калькулятор расчета суммы отчислений в Пенсионный фонд

Введите размер зарплаты, чтобы узнать размер отчислений в ПФ.

Взносы на ОПС

Дополнительная тарификация для взносов в пользу пенсионного капитала была разработана для работодателей и сотрудников, которые задействованы на производствах с вредными условиями труда. По-другому, если они выполняют взносы в пользу граждан, имеющих право на предоставление им льготных пенсионных выплат.

Тариф обязан выбираться после оценки условий труда и после процедуры определения класса опасности и вредности.

Размер взносов может меняться в зависимости от условий труда

Доходы, которые на облагаются налогами

Нужно не забывать, что в отличие от налоговых отчислений с дохода физических лиц, в который входит учёт премий, оклады и районный коэффициент работника, величина, зависящая от внесений по страховке, не входит в заработную плату. По-другому, работнику организации выдаётся заработная плата с вычтенным налогом на доход физических лиц.

Если рассматривать отчисления в Пенсионный фонд, то они должны производиться плательщиком с учётом доходного капитала, вычет этой суммы из зарплаты работника осуществляться не может.

Зарплата работнику выдается уже после вычета налогов

Как можно выяснить объём отчислений в ПФР с заработной платы?

Сумма взносов имеет зависимость от статусного положения лица, осуществляющего перевод средств. Для организаций, осуществляющих трудовые обязанности по общему режиму сбора налогов, взнос равен 22% от дохода. Возможно прибавление ещё 10%, но только если прибыль достигает суммы 800000 рублей и более.

Размер выплат рассчитывается персонально для каждого сотрудника, учитывая его заработок.

Важно! Предприятия, осуществляющие выплаты по упрощённой методике, оплачивают 20%. Такую же тарификацию для своих работников применяют и работодатели частных фирм.

Размер отчислений зависит от доходов организации и работников

Взносы в ПФР за трудоустроенного гражданина в 2018-2019 годах

| Категории плательщиков | Процент на 2018 год |

|---|---|

| Плательщики, использующие основную тарификацию | 22% + 10% |

| Предприятия и ИП, использующие УСН (с учетом благотворительных); выполняющие деятельность в области социального обслуживания, научно-исследовательские работы, образовательной сферы, культурного просвещения и искусства, спорта, здравоохранения, а также имеющие лицензионное подтверждение на фармацевтическую деятельность | 0.2 |

| Предприятия, осуществляющие выплату заработной платы экипажам судов, за исключением нефтяных танкеров | |

| Субъекты хоздеятельности, организованные бюджетными и автономными организациями по научной деятельности | 0.08 |

| Резиденты ОЭЗ, организации и ИП, исполняющие туристско-рекреационную деятельность | 0.08 |

| Предприятия, выполняющие трудовые обязанности в области информационных технологий | 0.08 |

| Участвующие в проекте «Сколково» | 0.14 |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 0.06 |

| Имеющие статус резидентов ТОР | 0.06 |

| Резиденты свободного порта «Владивосток» | 0.06 |

Страховые взносы для индивидуальных предпринимателей в 2018-2019 годах

План и объём отчислений в Пенсионный фонд ранее управлялся положениями законодательного акта от 24 июля 2009 года № 212-ФЗ, но с начала 2017 года эту обязанность приняла на себя Федеральная Налоговая служба, по этой причине план расчётных операций с целью определения отчисляемой суммы подвергся изменению.

Контроль за планом и объемом отчислений в ПФ контролируется ФНС

До 2018 года все «частники» без учёта количества работающих по найму обязаны были производить отчисления, рассчитанные исходя из 26 % от величины МРОТ, который устанавливается в начале финансового года по следующей формуле: МРОТ × 0,26 × 12.

Важно! С 2018 года сумма платежа по страховке больше не является зависимой от МРОТ, теперь это постоянная величина, которую установил Налоговый кодекс РФ.

В 2018 году размер отчислений по страховке для самозанятых лиц равен 26545 рублей. На другие временные периоды: в 2019 году – 29354 рубля, в 2020 году – 32448 рублей.

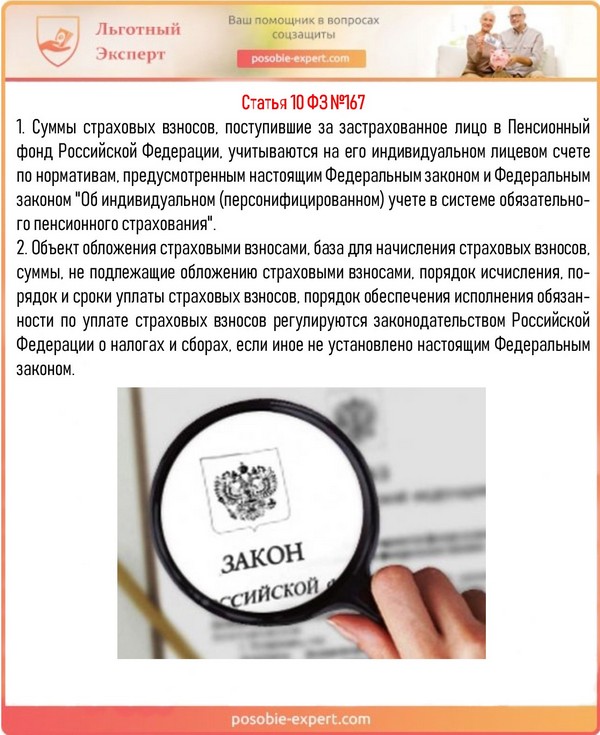

Статья 10 ФЗ №167

Кроме постоянного взноса, плательщик в обязательном порядке до 1.04.2019 года осуществляет отчисления в Пенсионный фонд дополнительного платежа, равного 1% от заработка за 2018 год, превышающего сумму 300000 рублей.

Если предприниматель получил свой статус не с начала, а с середины 2018 года, то к оплате в Фонд будет установлена половина от полученного дохода.

Отдельные условия для других категорий плательщиков

Для иных категорий плательщиков приняты изменённые условия для отчисления взносов в Пенсионный фонд. Для них становится возможным использование сниженного тарифа или же полное освобождение от осуществления взносов.

Важно! Отдельные плательщики могут быть освобождены от внесения средств в ПФР, если выполняются требуемые условия, подтверждённые документально.

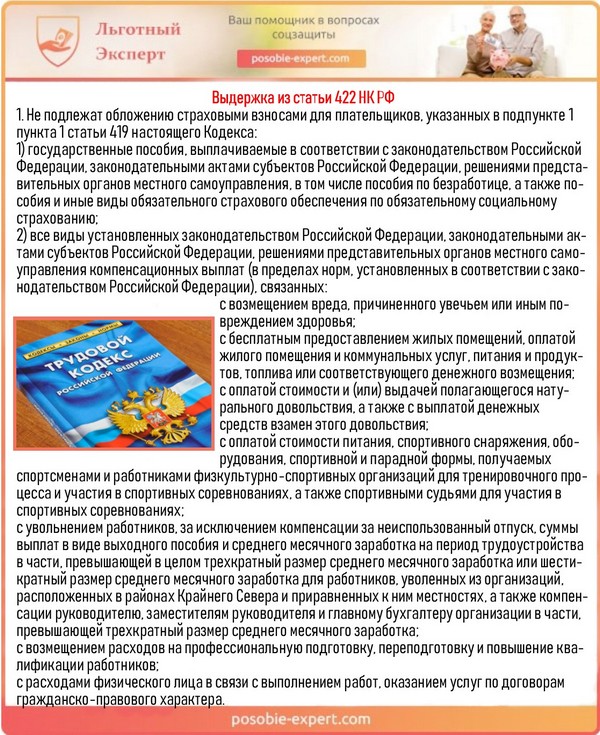

Статьей 422 НК РФ установлены случаи, в которых предприниматель имеет право не осуществлять взносы.

Выдержка из статьи 422 НК РФ

В каких случаях можно платить по сниженному тарифу?

После временного отрезка 2011-2017 гг. и развития реформ относительно пенсионной сферы для отдельных категорий плательщиков отчисления в Пенсионный фонд осуществляются по сниженному тарифу. В их число входят:

- ИТ-организации, если доход от профильной занятости составляет не менее 90%, получена аккредитация от государства, а число трудоустроенных составляет не менее 7 человек;

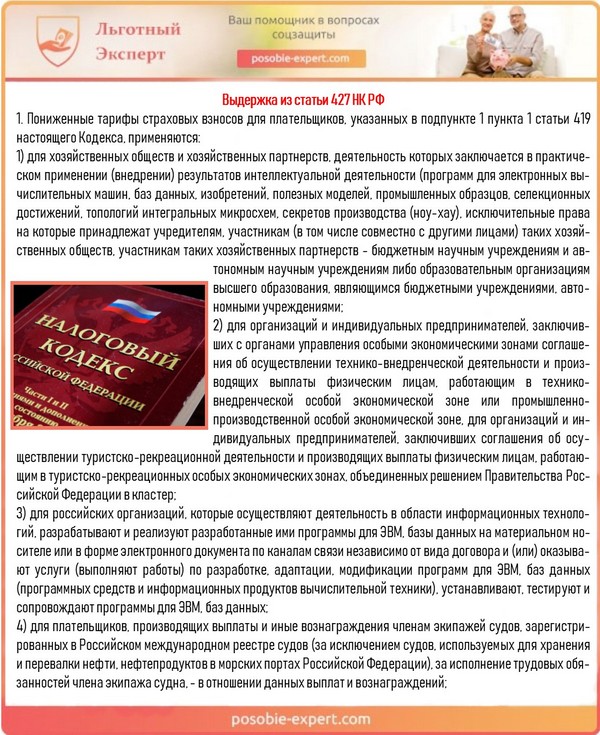

- организации и ИП, выполняющие работу на УСН в производственной и социальной отраслях, род занятости которых отмечен в статье 427 НК РФ, а доход от основной деятельности равен не менее 70%;

- сельскохозяйственные производители, производящие выплату единого сельхоз налога;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, выполняющие денежные переводы гражданам с инвалидностью и организациям инвалидов;

- организации, осуществляющие внедрение инновационных технологий;

- организации и ИП, выполняющие трудовые обязанности в условиях свободных или особых зон экономики;

- занимающиеся изобретением и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заработной платы экипажам российских судов, исключение составляют нефтяные танкеры;

- организации и ИП, занимающиеся фармацевтической деятельностью, имеющие лицензионное разрешение на работу;

- организации, осуществляющие благотворительную деятельность, применяющие УСН и прошедшие регистрацию по положенному плану.

Выдержка из статьи 427 НК РФ

Реквизиты для выполнения взносов

Не лишним будет знать реквизиты Пенсионного фонда РФ, по которым будут осуществляться обязательные денежные отчисления. Если работодатель или частный предприниматель допустит ошибку и произведёт оплату на неправильный счёт, то затянется процесс возврата денежных средств, будет потрачено время, за счёт чего будет сложно доказать своевременность выполнения взносов.

Важно! Процесс зачисления на правильный счёт будет значительно усложнён.

С целью предотвращения такой неудобной ситуации предоставляем список реквизитов для осуществления разных страховых выплат.

| Название страхового платежа | КБК | КБК штрафы | КБК пени |

|---|---|---|---|

| на обязательное пенсионное страхование (за работников) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 2110 160 |

| на обязательное медицинское страхование (за работников) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02101 08 2013 160 |

| на материнство и больничные (за работников) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 2110 160 |

Есть определенные реквизиты, на которые зачисляются страховые выплаты

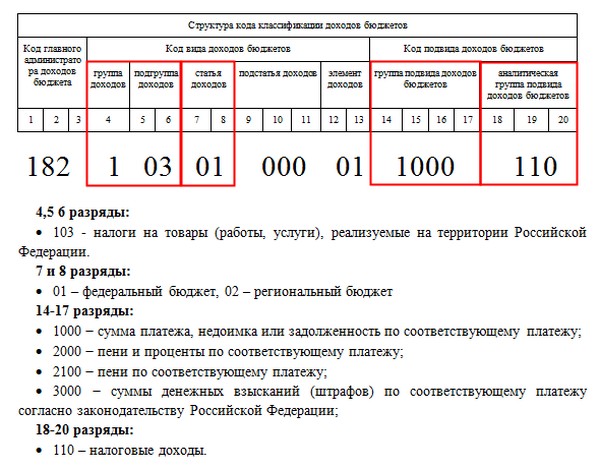

С целью группирования статей госбюджета применяются специализированные числовые коды, которые состоят из 20 знаков, определяемыми Министерством финансов. Каждый подобный код является источником засекреченной информации. Код классификации бюджета подразделяется на четыре части:

- «Администратор» — первые три знака обозначают получателя финансов (ПФР — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Эта часть в свою очередь подразделяется еще на 4 части:

- «Группа» — четвертое число указывает доходы (для уплаты отчислений по страховке — 1);

- «Подгруппа» — пятая и шестая цифры (в этом варианте обычно применяется комбинация чисел 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно отмечаются с учётом соответствующей расчетной документации;

- «Элемент» — последние два знака этой части (12 и 13) отображают уровень бюджета (в конкретном случае обычно отмечается 06 — бюджет Пенсионного фонда, но также могут быть указаны 01 и 08);

- «Программа» — знаки с 14 по 17 включительно нужны с целью разделения взысканий;

- «Экономическая классификация» — последние три цифры (для осуществления оплаты по страховке как правило отмечается 160, но в некоторых ситуациях может встречаться 140).

О кодах КБК

С полноценным перечнем КБК, действующих в текущем году и применяемых для отчисления взносов по страховке, а также их детальным описанием можно ознакомиться на официальном интернет-сайте ФНС.

Порядок отчисления взносов

Все отчисления рассчитываются бухгалтерскими работниками, таким образом, все выплаты, предназначенные для работающего гражданина, умножаются по тарифу страхования. Эта формула едина для любой организации и не имеет зависимости от режима обложения налогом.

Бухгалтерия за установленный временной отрезок выполняет начисление 22% от заработной платы работника в Пенсионный фонд. Если доход достиг отметки в 624 тысячи рублей, то тарификация равна 10%. Например, когда трудоустроенный гражданин зарабатывает ежемесячно 20000 рублей, бухгалтерия начисляет 4400 рублей.

Важно! Для отдельных организаций установлены льготы по тарифам страховых отчислений. Например, для сферы информационных технологий этот показатель равен 8%. Относительно заработка работающих граждан – работодатель отчисляет взносы по увеличенному на 6% тарифу.

Тарифы зависят от характера организации, заработка сотрудника

Объём взносов в ПФР на пенсионные выплаты работодателями

Нужно сразу отметить, что в отличие от НДФЛ, на расчёт которого влияет сумма окладной и премиальной частей, районного коэффициента трудящегося, страховые выплаты не входят в зарплату. Иными словами, трудоустроенный гражданин получает зарплаты с уже вычтенным НДФЛ. Однако в Пенсионный фонд денежные средства работодатель отчисляет с учётом заработка работающего человека. Эти средства не включены в доход сотрудника. Из этого следует, что и из заработка она не удерживается.

Объём взносов в Пенсионный фонд имеет зависимость от категории плательщика. Для предприятий, находящихся на общем режиме сбора налогов (которых большая часть), в 2019 году этот тариф составит 22%. Добавочные 10% будут применяться в отношении тех работающих лиц, чей полный доход составляет более 1 150 000 рублей. В 2020 году данный параметр будет подвергнут изменениям.

Важно! Каждый год Правительство РФ утверждает постановление, в котором отмечается этот размер. База устанавливается индивидуально для каждого трудоустроенного гражданина за каждый месяц с момента взносов за него и увеличивающимся итогом.

Размер выплат может меняться год от года

Дополнительно принятая тарификация взносов по страхованию в ПФР была введена для работодателей, рабочие места которых находятся во вредных и опасных условиях производства, иными словами в пользу тех граждан, которые имею право на льготные пенсионные выплаты.

Важно! Тариф устанавливается после проведения оценки условий труда и определения класса опасности.

Перечисления в ПФР ИП и самозанятыми лицами

Самозанятые граждане (адвокаты, главы КХЛ и т.п.) отчисляют за себя постоянную сумму взносов в ПФР. В 2019 году она равна 29354 рублей. Доход свыше 300000 рублей облагается дополнительным налогом в 1% от этой суммы. В 2020 году постоянная сумма отчислений равна 32448 рублей. Такой взнос осуществляется до 31 декабря всеми ИП без исключения и работающими гражданами, обладающими статусом адвоката, частного нотариуса и пр.

Важно! Самозанятые лица могут производить взносы по особенному налогообложению – 4% или 6% (экспериментальное нововведение в отдельных регионах). Сумма взносов в ПФР зависит исключительно от их собственного желания.

Самозанятые граждане должны отчислять определенную фиксированную сумму

Проверка по СНИЛС: как выполнить?

Взносы в ПФР, осуществлявшиеся за работника, должны быть информативно доступны на его личном счёте. Нужно взять во снимание и запомнить, что гражданин, который решился на использование своей накопленной части пенсионного капитала, может узнать их размер по номеру СНИЛСа.

Важно! Чтобы осуществить эту процедуру, потребуется помощь работников Пенсионного фонда, после предоставления нужной информации формируется запрос.

Можно обратиться в отделение ПФ для определения количества выплат по СНИЛС

Получить информацию по взносам в ПФР с помощью интернет-портала Госуслуг

С целью осведомления по счёту страховой части пенсии граждане РФ имеют право использовать интернет-портал Госуслуг. Кроме этого, тут возможно получить сведения о состоянии и накопительной пенсионной части гражданам, которые застрахованы Пенсионным фондом.

На сайте через личный кабинет нужно произвести вход в раздел электронных услуг, выбрать графу Пенсионный фонд — состояние ИЛС в системе ОПС, установить форму получения извещения и получить сведения. Потребуется некоторое время для подготовки отчёта по запросу.

Личный кабинет на сайте Госуслуг

Важно! Такой способ предоставления информации доступен только зарегистрированным пользователям.

Проверка взносов в ПФР с помощью интернет-сайта ПФР

Застрахованные граждане имеют право на предоставление информации по своим пенсионным вкладам и всем накоплениям, связанными с ними, на официальном интернет-сайте Пенсионного фонда. Прежде чем начать, нужно зарегистрироваться через вкладку «личный кабинет гражданина» по системе ЕСИА. Затем во вкладке «формирование пенсионных прав» можно ознакомиться с состоянием своего личного счета пенсионного капитала.

Личный кабинет на сайте Пенсионного фонда России

Подведём итог

Реформирование в пенсионных сферах, которое протекает постоянно на протяжении последней четверти века, сформировало ситуацию таким образом, что страховая часть пенсионных выплат образовывается исключительно из отчислений, которые осуществляет работодатели и ИП на счёт ПФР.

Главной целью пенсионных взносов является финансирование выплат пенсионных средств. От суммы отчислений прямо зависит размер будущих пенсионных выплат и даже возможность выхода на заслуженный отдых раньше срока.

Чтобы работник не сомневался в исправном соблюдении его прав на пенсию, работодателю нужно своевременно и в полном объёме осуществлять принятые законодательством отчисления в Пенсионный фонд.

Видео — Можно ли не платить 22% от зарплаты на пенсию?

Не теряйте статью! Сохраните ссылку или поделитесь ею:

https://posobie-expert.com/otchisleniya-v-pensionnyj-fond/

Похожие статьиОплата больничного после увольнения: условия и порядок оплатыИсправления в больничном листе работодателем, образец: правила заполненияОбязательство о выделении доли по материнскому капиталу: внешний вид и обязательстваВИДЫ ПОСОБИЙКалькуляторы расчета пособий и льгот</li>Выплаты</li>Льготы</li>Налоги</li>Недвижимость</li>Пенсия</li>Пособия</li>Субсидии</li>Подписка (E-mail)Новые статьи и обновления на сайте3-НДФЛ для налогового вычета 2020 образец заполнения: кому положены и как оформитьСправка о неполучении единовременного пособия при рождении ребенка: варианты оформления справкиМожет ли муж получить налоговый вычет за жену, если она не работает: способы оформленияОплата больничного после увольнения: условия и порядок оплатыИпотека под материнский капитал в 2020 году от Сбербанка калькулятор: условия кредитаКак начисляется пенсия по инвалидности: виды выплат и надбавокПоказать ещё…—> Используемые источники:

- https://www.klerk.ru/buh/articles/493580/

- https://trudopravo.ru/prodolzhitelnost-trudovoj-deyatelnosti/otchisleniya-v-pensionnyj-fond-s-zarplaty.html

- https://firmmaker.ru/stat/nalogovye/strakhovye-vznosy-opredelenie-vidy-platelshchiki-i-raschet

- https://101zakon.ru/pensii/vyplaty/otchislenija-v-pensionnyj-fond/

- https://posobie-expert.com/otchisleniya-v-pensionnyj-fond/

КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работников Фиксированные взносы ИП-2019: расчет, КБК, сроки

Фиксированные взносы ИП-2019: расчет, КБК, сроки На какие КБК платить взносы ИП «за себя» в 2020 году?

На какие КБК платить взносы ИП «за себя» в 2020 году?