20 февраля 2020 Сроки хранения бухгалтерских документов в организации определены законом о бухучете и специальным перечнем. Из нашей статьи вы узнаете о продолжительности периода их хранения, а также об особенностях определения сроков хранения отдельных документов в различных ситуациях.

Зачем хранить бухгалтерские документы

Что важнее — перечень или закон № 402-ФЗ

Разбираемся со сроками на примере

Таблица «Сроки хранения бухгалтерских документов в организации»

Нюансы учета сроков хранения бухгалтерской документации

Иные случаи увеличения срока хранения первички

Итоги

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Порядок назначения пенсии за выслугу лет: кому положено пособие и сроки оформления

Порядок назначения пенсии за выслугу лет: кому положено пособие и сроки оформленияСроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Как утилизировать авто в ГИБДД без автомобиля, документов и номеров

Как утилизировать авто в ГИБДД без автомобиля, документов и номеровЗначительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

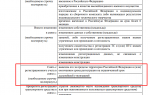

|

Документ ООО «Ландшафтный дизайн» |

Срок хранения согласно перечню |

|

Акты выполненных работ по договорам по основной деятельности |

В течение 5 лет после окончания срока, на который заключен договор |

|

Договоры и дополнительные соглашения к ним |

В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

|

Доверенности на получение денег и ТМЦ |

Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

|

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат |

Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет) При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Реестр сведений о доходах физлиц |

Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

|

Трудовые договоры и личные карточки работников |

Не менее: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Табели, журналы учета рабочего времени |

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

|

Сведения о доходах физлиц |

Не менее 5 лет При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Годовая бухгалтерская (финансовая) отчетность |

Постоянно* |

|

Учетная политика, план счетов, формы первичных учетных документов |

Не менее 5 лет |

|

Главная книга, оборотные ведомости, карточки счетов и др. |

Не менее 5 лет |

|

Карточки учета основных средств |

Не менее 5 лет после выбытия объекта |

|

Декларации (расчеты) по всем видам налогов |

Не менее 5 лет |

|

Расчеты по страховым взносам (годовые и квартальные) |

50 / 75 лет |

|

Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета |

Не менее 5 лет, в электронной форме — 75 лет |

|

– месячная – декадная, еженедельная |

– 1 год |

|

Переписка о наложенных на компанию взысканиях, штрафах |

Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс.

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Калькулятор пенсии в 2020 году: онлайн-расчет ПФР

Калькулятор пенсии в 2020 году: онлайн-расчет ПФРНапример, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2019 году и учтенному в течение последующих 10 лет, придется хранить до конца 2033 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2019 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2023 года.

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. Чтобы понять, какие документы нужно держать в архиве, а какие вполне можно уничтожить, воспользуйтесь приведенной ниже таблицей. В ней вы найдете сроки хранения бумаг, которые накапливаются в любой компании. Причем не так давно Минкульт обновил эти сроки. Бумаги, «отслужившие свое», можно уничтожить, оформив соответствующий акт (подробнее об этом читайте в статье «Какой акт надо составить, если пришла пора избавиться от архивных документов», опубликована в журнале «Главбух» №21, 2010).

Как долго надо хранить документы компании

| Вид документа | Срок хранения |

| Документы о финансировании | |

| Документы (положения, карточки) об открытии, закрытии, переоформлении расчетных, текущих, корреспондентских, соответствующих лицевых счетов | 5 лет |

| Договоры банковского счета | 5 лет после истечения срока действия договора |

| Кредитные договоры, договоры займа и иные долговые обязательства; документы, подтверждающие предоставление кредита (займа) и исполнение должником своих обязательств | 5 лет после полного исполнения обязательств |

| Учет и отчетность | |

| Бухгалтерская отчетность (балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.): а) сводная годовая (консолидированная); б) годовая; в) квартальная; г) месячная | Не менее 10 лет Не менее 10 лет 5 лет (при отсутствии годовых — не менее 10 лет) 1 год (при отсутствии квартальных, годовых — не менее 10 лет) |

| Документы учетной политики (рабочий план счетов, формы первичных учетных документов и др.) | 5 лет |

| Регистры бухгалтерского учета (главная книга, различные журналы-ордера, журналы операций по счетам, оборотные ведомости, инвентарные списки и др.) | 5 лет при условии проведения проверки |

| Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей | 5 лет при условии проведения проверки |

| Счета-фактуры | 4 года |

| Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности | 5 лет |

| Свидетельства о постановке на учет в налоговых органах | Не менее 10 лет |

| Документы (расчеты, сводки, справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, внебюджетные фонды, задолженности по ним | 5 лет |

| Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка) об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам | 5 лет |

| Расчетные ведомости по отчислению страховых взносов в фонд социального страхования: а) годовые; б) квартальные | Не менее 10 лет 5 лет (при отсутствии годовых — не менее 10 лет, с нарастающим итогом за IV квартал — постоянно) |

| Налоговые декларации по всем видам налогов | 5 лет |

| Таможенные декларации | 5 лет при условии проведения проверки |

| Декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование | 5 лет (при отсутствии лицевых счетов или ведомостей о начислении зарплаты — 75 лет) |

| Сведения о доходах физических лиц | 5 лет (при отсутствии лицевых счетов или ведомостей о начислении зарплаты — 75 лет) |

| Реестры сведений о доходах физических лиц | 75 лет |

| Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН | Не менее 10 лет |

| Документы (справки, акты, обязательства, переписка) о недостачах, растратах, хищениях | 5 лет |

| Документы (акты, справки, счета) о приеме выполненных работ: а) по договорам, контрактам, соглашениям на работы, относящиеся к основной деятельности; б) по трудовым договорам, договорам подряда в) по хозяйственным, операционным договорам, соглашениям | 5 лет после истечения срока действия договора 5 лет (при отсутствии лицевых счетов — 75 лет) 5 лет после истечения срока действия договора |

| Кадровый документооборот | |

| Коллективные договоры | Не менее 10 лет (присланные для сведения — до минования надобности) |

| Табели (графики), журналы учета рабочего времени | 5 лет (при тяжелых и опасных условиях труда — 75 лет) |

| Документы о премировании | 5 лет |

| Штатные расписания и изменения к ним: а) по месту разработки и/или утверждения; б) в других организациях | Не менее 10 лет 3 года |

| Личные дела: а) руководителей; б) работников | Не менее 10 лет 75 лет |

| Трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел | 75 лет |

| Личные карточки работников (в том числе временных) | 75 лет |

| Подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства) | До востребования (невостребованные — 75 лет) |

| Командировочные удостоверения | 5 лет после возвращения из командировки (для командированных в районы Крайнего Севера и приравненные к ним местности — 75 лет) |

| Документы (служебные задания, отчеты, переписка) о командировании работников | 5 лет (для долгосрочных зарубежных командировок — 10 лет) |

| Документы (отчеты, акты, сведения) об учете трудовых книжек и вкладышей к ним | 3 года |

| Графики предоставления отпусков | 1 год |

Статья напечатана в журнале «Главбух» № 21, 2010

21 августа 2015 г. 12:59Об авторе статьиАрхив

Марина Ризванова, генеральный директор аудиторско-консалтинговой группы «Уральский союз»

Журнал «Семинар для бухгалтера» № 8/2015

План семинара:

Самое большое количество бумаг скапливается в бухгалтерии. И порой архив становится объемным настолько, что новые документы просто негде складывать. Нужно решить, от каких бумаг можно избавиться, а какие придется хранить еще какое-то время. Ведь если уничтожить документы раньше срока, нечем будет оправдать затраты. При проверке налоговики снимут расходы и вычеты по НДС, доначислят налоги, штрафы и пени. Поэтому отсчитывать срок хранения надо безукоризненно.

Есть три нормативных документа, которые регулируют сроки хранения бумаг:

– Налоговый кодекс;

– Закон о бухучете от 6 декабря 2011 г. № 402-ФЗ;

– перечень, утвержденный приказом Минкультуры России от 25 августа 2010 г. № 558. Он достаточно большой, но бухгалтеру нужны для работы только три раздела: 4 «Учет и отчетность», 7 «Трудовые отношения» и 8 «Кадровое обеспечение».

Если вы заглянете в кодекс, закон и приказ Минкультуры, то увидите, что каждый из них утверждает разный срок хранения одних и тех же бумаг. В Законе о бухучете сказано, что компания должна хранить первичные документы, регистры и отчетность в течение того срока, который указан в приказе Министерства культуры, но не менее пяти лет (ч. 1 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ). За точку отсчета при этом нужно брать не дату составления документа, а 1 января следующего года. Так написано в пункте 1.4 раздела I перечня из приказа Министерства культуры.

Получается, что хранить бухгалтерские документы (первичку, финансовую отчетность и регистры) нужно как минимум в течение пяти лет. Но этот срок может быть и больше, если этого требует перечень из приказа Минкультуры (см. таблицу ниже. – Примеч. ред.).

Сколько хранить документы

|

Документы |

Срок хранения |

|---|---|

| Учетная политика и документы к ней (план счетов, формы первичных учетных документов и проч.) | Не менее пяти лет после года, в котором учетную политику использовали в последний раз для составления отчета |

| Регистры (Главная книга, оборотные ведомости, карточки счетов и проч.) | Не менее пяти лет |

| Карточки учета основных средств | Не менее пяти лет после ликвидации объекта |

| Книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур | Не менее четырех лет с даты последней записи |

| Документы (акты, справки) о приеме выполненных работ по договорам на работы, которые относятся к профильной деятельности компании | В течение пяти лет после истечения срока действия договора |

| Счета-фактуры | Не менее четырех лет |

| Отчетность в ФСС | Годовые расчеты – постоянно*, а квартальные – в течение шести лет** |

| Отчетность в Пенсионный фонд | Минимум шесть лет**, а если у организации нет лицевых счетов и ведомостей начисления зарплаты, то не менее 75 лет |

| Индивидуальные сведения в ПФР на работников | Не менее 75 лет |

| Декларации по всем налогам | Не менее пяти лет |

| Сведения о доходах физлиц | Не менее пяти лет, а если нет лицевых счетов или ведомостей начисления зарплаты – не менее 75 лет |

| Реестр сведений о доходах физлиц | Не менее 75 лет |

| Переписка о наложенных на компанию взысканиях, штрафах | Не менее пяти лет |

| Договоры, соглашения и дополнительные документы к ним | В течение пяти лет после окончания срока действия (если иное не указано в отдельных статьях перечня) |

| Доверенности на получение денег и ТМЦ | Не менее пяти лет |

| Трудовые договоры и личные карточки работников | В течение 75 лет |

| Документы на выдачу зарплаты, пособий, гонораров, материальной помощи и других выплат | Не менее пяти лет, а при отсутствии лицевых счетов – не менее 75 |

| Табели, журналы учета рабочего времени | Не менее пяти лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

* В течение всего периода работы компании.** Перечень требует хранить отчеты пять лет. Но согласно Закону о страховых взносах компании должны обеспечивать сохранность данных в течение шести лет (п. 6 ч. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Поэтому срок хранения отчетности нужно продлить еще на год – с пяти до шести лет.

Сохранность документов налогового учета нужно обеспечить строго в течение четырех лет. Об этом сказано в подпункте 8пункта 1 статьи 23 НК РФ. При этом четыре года нужно отсчитать со следующего дня после окончания налогового периода (года или квартала), в котором компания использовала этот документ.

К примеру, у вас на руках комплект от поставщика – счет-фактура и товарная накладная. Дата выписки документов – 10 августа 2015 года. Товарную накладную нужно хранить в течение пяти лет. Ведь она является первичным документом. Вы используете ее не только в налоговом, но и в бухгалтерском учете. Отсчет начинается с 1 января 2016 года. Поэтому хранить документ нужно до 1 января 2021 года.

Срок хранения счета-фактуры – четыре года. Ведь он не является первичным документом (письмо Минфина России от 12 июля 2005 г. № 03-04-11/154). Поэтому на него минимальный пятилетний срок из Закона о бухучете не распространяется. Задача счета-фактуры исключительно налоговая – подтвердить право на вычеты по НДС. К тому же срок хранения в четыре года установлен и в перечне Минкультуры (п. 368 перечня).

Отсчет четырех лет по счету-фактуре начните со следующего дня после окончания того квартала, в котором НДС по документу взяли к вычету. Допустим, вычет счета-фактуры вы заявили в III квартале, тогда точка отсчета – 1 октября 2015 года. Получается, что компания может уничтожить документ только после 1 октября 2019 года.

Итак, мы выяснили, что первичные документы нужно хранить как минимум в течение пяти лет. Именно такое требование установлено в Законе о бухучете.

В то же время срок хранения документов налогового учета – четыре года.

Однако в некоторых случаях инспекторы будут вправе запросить документы и за пределами четырех лет (см. таблицу ниже. – Примеч. ред.). Остановлюсь на этом подробнее.

Когда инспекторы вправе запросить документы за пределами четырех лет

|

Документы |

Срок хранения |

Пример |

|---|---|---|

| По убыткам, которые компания переносит на будущее | В течение всего срока переноса убытка плюс еще четыре года после того, как компания списала его полностью | В 2013 году компания получила убыток. А в 2014 и 2015 годах она полностью учла его в расходах. В этом случае документы, которые подтверждают убыток, нужно хранить до конца 2019 года |

| По списанной дебиторской или кредиторской задолженности | Четыре года с того момента, как безнадежный долг списали в доходы или расходы | Компания учла безнадежную дебиторскую задолженность в расходах 2014 года. Организация будет хранить документы, подтверждающие долг, до конца 2018 года |

| По основным средствам | Компания купила основное средство. Бухгалтер отнес его к третьей амортизационной группе и установил срок полезного использования равный четырем годам. Именно столько компания будет начислять износ по объекту. Тогда документы, подтверждающие первоначальную стоимость ОС, нужно хранить в течение восьми лет | |

| По ошибкам в расчете налога | Компания должна сохранить документы, которые подтверждают расчет налога в том периоде, в котором допущена неточность. Срок – четыре года после окончания периода, в котором компания ошибку исправила | Поставщик опоздал с документами. Из-за этого акт на услуги, датированный 31 декабря 2013 года, компания получила лишь в марте 2015-го и в этот же момент учла расходы. Документы, которые подтверждают расходы за 2013 год (за тот период, в котором допущена ошибка), компания должна хранить до конца 2019 года |

Нестандартные сроки хранения документов будут у компаний, которые переносят убытки на будущее. Напомню, что организации, которые платят налог на прибыль, могут уменьшать базу текущего периода на старые убытки. Переносить убытки можно в течение 10 лет с того момента, когда компания их получила. Однако если организация использует такую возможность, то у нее обязательно должны быть бумаги, подтверждающие старый убыток: отчеты, регистры и первичка.

Документы по убытку нужно хранить в течение всего срока переноса и плюс еще четыре года (подп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ). Для компании, которую инспекторы уже проверили, исключений нет. Такие сроки должна соблюдать и она (письмо Минфина России от 25 мая 2012 г. № 03-03-06/1/278).

Дольше стандартного срока нужно хранить документы по списанной безнадежной дебиторке. А именно в течение четырех лет после того, как задолженность учли в расходах.

Кстати, это же относится и к безнадежной кредиторской задолженности. Документы по ней (накладные, платежки, акты сверки и другие бумаги, подтверждающие долг) можно уничтожить только через четыре года после того, как компания учла долг в доходах.

Компаниям – владельцам основных средств тоже важно позаботиться о сохранности документов. Бумаги на покупку и ввод в эксплуатацию ОС нужно хранить четыре года с того момента, как объект самортизировали до конца (письмо Минфина России от 26 апреля 2011 г. № 03-03-06/1/270). То же относится и к документам по реконструкции и модернизации ОС. Ведь в результате этих мероприятий увеличивается первоначальная стоимость объекта и, соответственно, амортизация.

Допустим, вы продали основное средство. Тогда бумаги по объекту нужно хранить в течение четырех лет после продажи или списания убытка по сделке. Они необходимы, чтобы подтвердить остаточную стоимость ОС, которую вы учли в расходах.

Наверняка знакомая ситуация – поставщик с опозданием принес документы, и из-за этого вы не учили расходы в том квартале, в котором нужно. Не беда. Такие бумаги можно провести и в текущем периоде. Ведь ошибку в расчете налога можно исправить в текущем отчете, если из-за этого налог переплатили (п. 1 ст. 54 НК РФ).

Но для этого у вас обязательно должны быть бумаги, которые подтверждают расходы в том периоде, в котором изначально нужно учесть документы. Их сохранность важно обеспечить еще в течение четырех лет после того, как вы исправили ошибку в текущем отчете (см. пример в таблице выше. – Примеч. ред.).

Вопрос участника

– Можно ли хранить документы в электронном виде? Например, отчеты. Или их обязательно нужно распечатывать? – Можете не распечатывать отчеты и хранить их в электронном виде. Так же вы вправе поступить и с первичными документами, регистрами бухгалтерского и налогового учета (ч. 5 ст. 9 Закона о бухгалтерском учете № 402-ФЗ, ст. 314 НК РФ). Но Минфин настаивает на том, что хранить документы в таком формате можно лишь при условии, что они заверены электронной цифровой подписью (письмо от 22 августа 2012 г. № 03-02-07/1–202).

Компания решает сама, где ей хранить документы. На практике большинство организаций размещают документы в офисе. Если архив слишком объемный, то выделяют под него отдельное помещение. А когда офисные площади не позволяют, то документы передают на хранение в архивную компанию.

Но если ваша организация является акционерным (публичным) обществом, то важно учесть, что часть документов можно хранить только по адресу исполнительного органа (п. 2 ст. 89 Федерального закона об акционерных обществах № 208-ФЗ).

Если компания ликвидируется и у нее нет правопреемника, то документы, срок хранения которых еще не истек, нужно передать в архив. Для этого ликвидационная комиссия и муниципальный архив должны заключить между собой соответствующий договор (п. 10 ст. 23 Федерального закона об архивном деле от 22 октября 2004 г. № 125-ФЗ. – Примеч. ред.). Если этого не сделать, то членам ликвидационной комиссии выпишут штраф по статье 13.25 КоАП РФ.

Иногда компания теряет документы до того момента, как истечет срок их хранения.

Из-за отсутствия первички инспекторы могут выписать штраф по статье 120 НК РФ (за грубое нарушение правил учета доходов, расходов и объектов налогообложения). При этом, если документов нет только за один налоговый период, сумма санкций – 10 тыс. руб., а если за несколько – 30 тыс. руб. Кроме того, проверяющие могут выяснить, что из-за отсутствия бумаг компания занизила базу по налогу. Тогда организацию ждет штраф в 20 процентов от суммы недоимки, но не менее 40 тыс. руб.

Если компания не отправит документы по требованию, инспекторы могут оштрафовать на 200 руб. за каждый документ (ст. 126 НК РФ). Возможно, сумма не окажется существенной. Но тут важно другое. Есть риск, что контролеры включат в план выездных проверок компанию, которая не отправила им бумаги.

Потеря документов может привести к неприятным налоговым последствиям, поэтому бумаги лучше восстановить. Для этого используйте следующий алгоритм.

Сначала руководитель назначает комиссию, которая будет расследовать причины утраты документов. По результатам расследования она составляет акт. В нем комиссия сообщает, какие документы были утрачены и по какой причине.

На следующем этапе запросите копию документов у контрагента или изготовьте ее сами. Например, если потеряны бумаги по сделке, по которой ваша компания была поставщиком.

Важно, чтобы копия, которую изготовит для вас поставщик, была оформлена по правилам ГОСТ Р 6.30–2003. Иначе инспекторы могут отказать в расходах или вычете НДС.

О лекторе

Марина Викторовна Ризванова – к. э. н. Окончила Всероссийский заочный финансово-экономический институт по специальности «бухгалтерский учет и аудит». Успешно руководила аудиторскими проверками в крупных компаниях из сферы ЖКХ, транспорта, торговли и др. Имеет диплом АССА по МСФО, единый аттестат аудитора и диплом победителя конкурса «Публикация „Главбух“».

Когда поставщик будет заверять копию, то ниже реквизита «Подпись» он должен написать «Верно». А после указать свою должность, поставить дату, подпись и ее расшифровку (п. 3.26 ГОСТ Р 6.30–2003).

Допустим, документы восстановить не получилось. Например, поставщик, бумаг от которого не хватает, уже ликвидирован. Тогда составьте акт о том, что документы восстановить невозможно, и укажите причину.

Если вы утратили бумаги по причине пожара, аварии системы отопления или других похожих обстоятельств, а инспекторы выписали штраф, то попробуйте обратиться к судьям. Они часто соглашаются, что компания, которая лишилась бумаг из-зафорс-мажора, штрафы платить не должна. Подкрепите свою позицию постановлениями ФАС Волго-Вятского округа от 31 августа 2009 г. по делу № А17-6799/2008, ФАС Северо-Западного округа от 30 октября 2008 г. по делу № А56-2606/2008.

Документы с истекшим сроком хранения вы вправе уничтожить. Например, их можно измельчить с помощью шредера или разорвать руками.

Но этот факт нужно обязательно зафиксировать по правилам. Скажу сразу, что у приказов и актов, о которых пойдет речь дальше, нет унифицированных бланков, формы их произвольные.

Сначала руководитель издает приказ о создании экспертной комиссии. А она проводит инвентаризацию старых бумаг.

По результатам инвентаризации члены комиссии составляют акт об отборе документов на уничтожение. В акте вовсе не обязательно указывать реквизиты каждого документа. Да и порой это просто невозможно из-за колоссальных объемов. Однородные бумаги запишите под общим названием. Например, так: «Полученные счета-фактуры за период с 1 января по 31 декабря 2010 года – 10 коробок».

И только после того, как бумаги отобраны, их можно ликвидировать. Если компания делает это собственными силами, то оформите акт об уничтожении документов.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва Тема: «Бухгалтерский архив: как хранить, восстанавливать и уничтожать документы» Длительность: 4 часа Стоимость: 8000 рублей Компания-организатор:Аудиторско-консалтинговая группа «Уральский союз», тел. (495) 232-08-75

Законом об архивном деле в РФ предусмотрена обязанность организаций обеспечивать сохранность документов в течение сроков их хранения. С 18 февраля в силу вступил новый регламент таких сроков, разработанный Росархивом взамен аналогичного, утвержденного Приказом Минкультуры РФ от 25.08.2010 № 558.

Вместо прежних тысяч с лишним строк в новом списке меньше семисот позиций.

Изменения требований, предъявляемых к хранению учетных и кадровых документов, представляем в удобной для ознакомления форме.

ТАБЛИЦА: «Изменение сроков хранения учетных документов компании»

|

№ нового перечня |

№ старого перечня |

Вид документа |

Было |

Стало |

|

Ценообразование |

||||

|

234 |

297 |

Прейскуранты (прайс-листы), ценники на товары, работы и услуги по месту утверждения |

Постоянно |

10 лет с возможностью частичного отбора для постоянного хранения |

|

237 |

299 |

Документы (справки, обоснования, заключения, нормативные индикаторы, калькуляции) о разработке, применении цен, тарифов и их корректировке по месту разработки |

Постоянно |

5 лет с возможностью частичного отбора для постоянного хранения |

|

238 – 240 |

300 |

Соглашения (контракты, договоры) о повышении, снижении или поддержании цен (тарифов), протоколы согласования цен на товары, работы и услуги, переписка по вопросам ценообразования |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

Финансирование, кредитование деятельности |

||||

|

265,266 |

369, 379 |

Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности (при условии погашения дебиторской и кредиторской задолженности). Документы (отчеты, счета, справки, переписка) по вопросам благотворительной деятельности |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

Бухгалтерский учет и отчетность |

||||

|

270 |

354 |

Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

272 |

– |

Отчеты (аналитические таблицы) о выполнении планов финансово-хозяйственной деятельности организации: а) сводные годовые, годовые; б) квартальные; в) месячные |

– |

а) постоянно; б) 5 лет (при отсутствии годовых – постоянно); в) 1 год |

|

275 |

358,351 |

Консолидированная финансовая отчетность (финансовая отчетность не создающих группу организаций, составленная по международным стандартам финансовой отчетности): а) годовая; б) промежуточная |

Постоянно (на усмотрение архива) |

а) до ликвидации организации; б) 5 лет |

|

277 |

362 |

Первичные учетные документы и связанные с ними оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) |

5 лет при условии проведения проверки. Уточнено, что при возникновении споров, разногласий сохраняются до принятия решения по делу |

|

|

281 |

458 |

Образцы подписей материально ответственных лиц |

До минования надобности, но не менее 5 лет |

5 лет после смены материально ответственного лица |

|

284 |

– |

Планы, стратегии, программы и документы к ним (акты, справки, сведения, обоснования, переписка, расчеты, таблицы, ведомости), полученные и (или) составленные в ходе оказания аудиторских услуг |

– |

5 лет при условии проведения внешней проверки качества работы |

|

285 |

407 |

Договоры (контракты, соглашения) оказания аудиторских услуг: а) у аудируемого лица; б) у аудиторской организации, индивидуального аудитора (при условии проведения внешней проверки качества работы) |

5 лет после истечения срока действия договора. Уточнено: — срок исчисляется также с момента прекращения обязательств по договору; — для «б» — при возникновении споров, разногласий сохраняются до принятия решения по делу |

|

|

287 |

410 |

Документы (справки, акты, переписка) о недостачах, присвоениях, растратах |

5 лет с возможностью частичного отбора для постоянного хранения |

10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу |

|

292 |

459 |

Журналы, базы данных учета: а) ценных бумаг; б) расчетов с организациями, кассовых документов (счетов, платежных поручений), доверенностей |

а) постоянно (на усмотрение архива); б) 5 лет при условии проведения проверки (ревизии) |

а) до ликвидации организации; б) 5 лет |

|

329 |

459 |

Журналы, карточки, базы данных учета основных средств (зданий, сооружений), обязательств |

5 лет после ликвидации основных средств |

До ликвидации организации |

|

– |

459 |

Книги, журналы, карточки учета поступления валюты |

5 лет при условии проведения проверки |

– |

|

Учет оплаты труда |

||||

|

295 |

412 |

Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат |

5 лет. При отсутствии лицевых счетов – 75 лет |

6 лет. При отсутствии лицевых счетов *50/75 лет |

|

296 |

413 |

Лицевые счета работников, карточки-справки по заработной плате (с возможностью частичного отбора для постоянного хранения) |

75 лет |

*50/75 лет |

|

301 |

657 |

Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг |

75 лет с возможностью частичного отбора для постоянного хранения |

*50/75 лет |

|

Налогообложение |

||||

|

303 |

382 |

Документы о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним (после снятия задолженности), документы об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, сборам |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

305 |

– |

Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом |

– |

5 лет |

|

308 |

390, 395 |

Расчеты по страховым взносам |

Годовые для ФСС – постоянно, квартальные для ФСС и любые РСВ – 5 лет. При отсутствии лицевых счетов или ведомостей начисления заработной платы – 75 лет |

*50/75 лет |

|

309 |

905 |

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов |

75 лет с возможностью частичного отбора для постоянного хранения |

6 лет. При отсутствии лицевых счетов *50/75 лет |

|

310 |

– |

Налоговые декларации ИП |

– |

Декларации ИП по 2002 год включительно – 75 лет. Остальные 5 лет |

|

310 |

392 |

Налоговые декларации (расчеты) юридических лиц, индивидуальных предпринимателей по всем видам налогов |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

313 |

397 |

Реестры сведений о доходах физических лиц, представляемых налоговыми агентами |

75 лет |

5 лет |

|

314 |

398 |

Документы (переписка, уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) о разногласиях по вопросам налогообложения, взимания налогов и сборов в бюджеты всех уровней |

5 лет, исключена возможность частичного отбора для постоянного хранения |

|

|

315 |

399 |

Документы (справки, заявления, переписка) о реструктуризации задолженности по страховым взносам и налоговой задолженности |

5 лет с возможностью частичного отбора для постоянного хранения |

6 лет |

|

317 |

368 |

Счета-фактуры |

4 года |

5 лет |

|

318 |

401 |

Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения |

Постоянно |

5 лет |

|

319 |

– |

Журнал учета принятых справок о доходах, расходах, об имуществе и обязательствах имущественного характера и уточнений к ним |

– |

5 лет |

|

Учет имущества |

||||

|

321 |

427 |

Документы (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости) об инвентаризации активов, обязательств (при условии проведения проверки (ревизии) |

Постоянно (на усмотрение архива). О ТМЦ и движимом имуществе – 5 лет |

5 лет |

|

323 |

429 |

Документы (протоколы, акты, справки, расчеты, ведомости, заключения) о переоценке, определении амортизации, списании основных средств и нематериальных активов |

Постоянно (на усмотрение архива) |

5 лет после выбытия основных средств и нематериальных активов |

|

324 |

– |

Отчеты независимых оценщиков об оценочной стоимости имущества организации |

– |

До ликвидации организации |

|

325 |

432 |

Акты приема-передачи недвижимого имущества от прежнего к новому правообладателю (с баланса на баланс) |

Постоянно (на усмотрение архива) |

5 лет после выбытия недвижимого имущества |

|

329 |

Пп. «д» п. 459 |

Журналы, карточки, базы данных учета: а) основных средств (зданий, сооружений), обязательств; б) материальных ценностей и иного имущества |

5 лет после ликвидации основных средств |

а) до ликвидации организации; б) 5 лет |

|

Обеспечение работы ТКС |

||||

|

570 |

232 |

Сертификаты ключа проверки электронной подписи |

Постоянно (на усмотрение архива). В электронном виде – 5 лет после исключения из реестра |

5 лет после исключения из реестра сертификатов ключей проверки электронных подписей |

|

571 |

237 |

Договоры, соглашения с удостоверяющим центром о создании сертификата ключа проверки электронной подписи |

15 лет с возможностью частичного отбора для постоянного хранения после истечения срока действия договора |

5 лет после приостановления или аннулирования действия сертификата ключа проверки электронной подписи |

|

572 |

238 |

Документы (заявления, запросы, уведомления, переписка) об изготовлении сертификата ключа проверки электронной подписи, о приостановлении, возобновлении и аннулировании действия сертификата ключа проверки электронной подписи |

15 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

574 |

240 |

Списки уполномоченных лиц – владельцев сертификатов ключа проверки электронной подписи |

Постоянно |

5 лет после замены новыми |

|

Трудовые отношения Организация труда и служебной деятельности |

||||

|

373,374 |

561, 563 |

Документы о численности, составе и движении работников, квотировании рабочих мест |

5 лет с возможностью частичного отбора для постоянного хранения |

5 лет |

|

376 |

566 |

Предложения о потребности в привлечении иностранных работников, в том числе увеличении (уменьшении) размера потребности в привлечении иностранных работников |

Постоянно |

5 лет с возможностью частичного отбора для постоянного хранения |

|

377 |

567 |

Заявки о потребности в привлечении иностранных работников |

5 лет с возможностью частичного отбора для постоянного хранения |

1 год |

|

387, 389 |

579 |

Отчеты о выполнении колдоговоров, документы (протоколы, справки, акты, уведомления, переписка) по проверке выполнения условий коллективного договора |

Постоянно |

3 года |

|

390 |

584 |

Документы (протоколы, требования, справки, сведения, рекомендации, заявления, докладные записки, расчеты) о разрешении трудовых споров, в том числе коллективных, с участием посредника |

5 лет с возможностью частичного отбора для постоянного хранения |

1 год после принятия решения |

|

Нормирование и оплата труда |

||||

|

397 |

569, 589 |

Нормы труда (нормы выработки, нормы времени, нормативы численности, нормы обслуживания и другие нормы) |

Постоянно |

1 год после замены новыми |

|

398 |

590 |

Документы (справки, расчеты, докладные записки, предложения, фотографии рабочего дня) о разработке норм выработки и расценок |

5 лет с возможностью частичного отбора для постоянного хранения |

1 год после утверждения разработанных норм |

|

399 |

592 |

Переписка о дополнении, изменении тарифно-квалификационных справочников, ставок, окладов (должностных окладов), тарифных сеток и тарифных коэффициентов |

5 лет |

3 года |

|

400 |

593 |

Тарификационные списки (ведомости) работников |

75 лет |

*50/75 лет |

|

403, 404 |

599 |

Документы (протоколы, акты, справки, сведения): а) об оплате труда и исчислении трудового стажа работника организации; б) о выплате денежного содержания и исчислении стажа работы лицам, замещающим государственные должности, должности государственной (муниципальной) службы |

а) – ; б) 75 лет |

*50/75 лет |

|

Охрана труда |

||||

|

408 |

Сертификаты соответствия работ по охране труда (сертификаты безопасности) |

– |

5 лет после истечения срока действия сертификата |

|

|

409 |

606 |

Документы (справки, предложения, обоснования, переписка) о состоянии и мерах по улучшению охраны труда |

Постоянно |

5 лет |

|

413 |

– |

Протоколы, заключения психофизиологических обследований работников |

– |

*50/75 лет |

|

414 |

613 |

Списки работающих на производстве с вредными, опасными условиями труда |

75 лет |

*50/75 лет |

|

415, 416 |

– |

Наряды-допуски на производство работ в местах действия вредных и опасных производственных факторов, на выполнение особо опасных и вредных работ; журнал учета выдачи нарядов-допусков |

– |

1 год после закрытия наряда-допуска; при производственных травмах, авариях и несчастных случаях на производстве – 45 лет |

|

419 |

622 |

Документы (акты, протоколы, заключения, сведения, справки, переписка) о расследовании и учете профессиональных заболеваний |

75 лет с возможностью частичного отбора для постоянного хранения |

*50/75 лет |

|

423 |

– |

Журналы, книги учета: а) инструктажа по охране труда (вводного и на рабочем месте); б) профилактических работ по охране труда, проверке знаний по охране труда |

– |

а) 45 лет; б) 5 лет |

|

424 |

630 |

Книги, журналы регистрации, базы данных несчастных случаев на производстве, учета аварий |

Постоянно (на усмотрение архива) |

45 лет |

|

425 |

632 |

Документы (акты, заключения, отчеты, протоколы, справки, эскизы, схемы, фото- и видеодокументы, выписки из журналов инструктажа по охране труда) о производственных травмах, авариях и несчастных случаях на производстве по месту составления. Связанных с крупным материальным ущербом и человеческими жертвами – постоянно |

75 лет с возможностью частичного отбора для постоянного хранения |

45 лет |

|

Кадровое обеспечение Прием, перевод на другую работу (перемещение), увольнение работников, кадровый учет |

||||

|

434 |

Пп. «б»п.19 |

Приказы, распоряжения по личному составу, документы (докладные записки, справки, заявления): а) о приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы; б) о служебных проверках; в) о направлении в командировку работников; г) о дисциплинарных взысканиях |

а, в) 75 лет с возможностью частичного отбора для постоянного хранения б) – ; г) 5 лет |

а) *50/75 лет с возможностью частичного отбора для постоянного хранения; б) 5 лет; в) 5 лет. Об отпусках, командировках работников с вредными и (или) опасными условиями труда *50/75 лет; г) 3 года |

|

435 |

657 |

Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении |

75 лет с возможностью частичного отбора для постоянного хранения |

*50/75 лет с возможностью частичного отбора для постоянного хранения |

|

436 |

– |

Уведомления, предупреждения, работников (ам) работодателем |

– |

3 года |

|

440 |

– |

Документы (положения, инструкции) об обработке персональных данных по месту утверждения |

– |

Постоянно |

|

441 |

666 |

Согласие на обработку персональных данных |

75 лет с возможностью частичного отбора для постоянного хранения |

3 года после истечения срока действия согласия или его отзыва, если иное не предусмотрено федеральным законом, договором |

|

442 |

77 |

Типовые должностные регламенты (инструкции), профиль должности |

Постоянно (на усмотрение архива) |

3 года после замены новыми |

|

443 |

77 |

Должностные регламенты (инструкции) работников |

75 лет |

*50/75 лет |

|

444, 463 |

658, 695 |

Личные карточки работников, в том числе государственных и муниципальных служащих; книги, журналы, карточки учета, базы данных приема, перевода на другую работу (перемещения), увольнения работников; личных дел, личных карточек, трудовых договоров (служебных контрактов); учета движения трудовых книжек и вкладышей в них |

75 лет с возможностью частичного отбора для постоянного хранения |

*50/75 лет с возможностью частичного отбора для постоянного хранения |

|

445 |

656 |

Личные дела руководителей и работников организаций |

Постоянно (на усмотрение архива) |

*50/75 лет с возможностью частичного отбора для постоянного хранения |

|

448 |

– |

Листы собеседования, стажировочные листы водителей |

– |

5 лет |

|

451 |

– |

Заявления работников о выдаче документов, связанных с работой, и их копий |

– |

1 год |

|

453 |

693 |

Графики отпусков |

1 год |

3 года |

|

454 |

19 |

Документы (характеристики, докладные записки, справки, переписка), связанные с применением дисциплинарных взысканий |

5 лет |

3 года |

|

455 |

649 |

Переписка по вопросам приема, перевода на другую работу (перемещения), увольнения работников |

5 лет с возможностью частичного отбора для постоянного хранения |

3 года |

|

457 |

685,690 |

Документы (планы, перечни должностей, списки, отчеты, сведения, переписка) по ведению воинского учета и бронированию граждан, пребывающих в запасе |

3 года |

5 лет |

|

458 |

– |

Документы (карточки, расписки, листки, повестки) по ведению воинского учета и бронированию граждан, пребывающих в запасе |

– |

5 лет после снятия с учета |

|

461 |

82 |

Отчеты о соблюдении кодексов профессиональной этики; пояснительные записки к ним |

5 лет с возможностью частичного отбора для постоянного хранения |

1 год |

|

463 |

695 |

Книги, журналы, карточки учета, базы данных: а) лиц, подлежащих воинскому учету; б) отпусков; в) прихода и ухода работников, местных командировок; г) выдачи командировочных удостоверений |

а) 3 года после увольнения; б) 3 года; в, г) -; |

а, б) 5 лет; в) 1 год; г) 5 лет |

* 50/75 лет — если делопроизводство закончено до 01.01.2003, хранятся 75 лет, после 01.01.2003 – 50 лет.

(1) — с возможностью частичного отбора для постоянного хранения.

<object>

Центр обучения «Клерка»? Реклама<object>

Центр обучения «Клерка»? Реклама<object> </object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object></object></p>

</object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object></object></p>

Мероприятия

Блоги компаний

Используемые источники:

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/srok_hraneniya_buhgalterskih_dokumentov_v_organizacii/

- https://www.klerk.ru/buh/articles/200008/

- https://www.audit-it.ru/articles/account/buhaccounting/a6/837583.html

- https://www.klerk.ru/buh/articles/496325/

Льготная пенсия: какие документы и справки нужны для оформления, сроки подачи документов

Льготная пенсия: какие документы и справки нужны для оформления, сроки подачи документов Как получить разрешение на травматическое оружие через Госуслуги

Как получить разрешение на травматическое оружие через Госуслуги Как зарегистрировать счетчик на воду — перечень документов и особенности процедуры

Как зарегистрировать счетчик на воду — перечень документов и особенности процедуры Выход на пенсию после пенсионной реформы в зависимости от годов рождения: последние новости

Выход на пенсию после пенсионной реформы в зависимости от годов рождения: последние новости