Содержание

- 1 КБК для уплаты страховых взносов для ИП за себя с 01.01.2017

- 2 КБК для уплаты страховых взносов в ПФР для ИП за себя

- 3 КБК для уплаты пени по страховым взносам в ПФР для ИП за себя

- 4 КБК для уплаты страховых взносов в ФФОМС для ИП за себя

- 5 КБК для уплаты пени по страховым взносам в ФФОМС для ИП за себя

- 6 Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

- 7 Изменения в КБК в 2019 — 2020 годах

- 8 КБК для уплаты взносов ИП за себя в ФФОМС

Изменения с 2017 года

КБК для уплаты страховых взносов для ИП за себя с 01.01.2017

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | 182 1 02 02103 08 1013 160 |

В ПФР

КБК для уплаты страховых взносов в ПФР для ИП за себя

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя с доходов, превышающих 300 тыс. руб. | 392 1 02 02140 06 1200 160 |

КБК для уплаты пени по страховым взносам в ПФР для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя с доходов, превышающих 300 тыс. руб. | пени | 392 1 02 02140 06 2100 160 |

| штрафы | 392 1 02 02140 06 3000 160 |

В ФФОМС

КБК для уплаты страховых взносов в ФФОМС для ИП за себя

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | 392 1 02 02103 08 1011 160 |

КБК для уплаты пени по страховым взносам в ФФОМС для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 392 1 02 02103 08 2011 160 |

| штрафы | 392 1 02 02103 08 3011 160 |

ФАЙЛЫСкачать КБК для уплаты страховых взносов для ИП за себя в .PDFСкачать КБК для уплаты страховых взносов для ИП за себя в формате картинки .JPG

Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

Если у индивидуального предпринимателя нет работников, он все равно должен уплачивать взносы во внебюджетные фонды за самого себя. Обязательные платежи включают перечисления в Пенсионный фонд и в Фонд обязательного медицинского страхования.

ОБРАТИТЕ ВНИМАНИЕ! В 2016 году в коды бюджетной классификации на перечисление платежей в Пенсионный фонд и на обязательное медицинское страхование внесены изменения! Платеж в Пенсионный фонд разделен на два разных КБК, изменена нумерация некоторых подвидов в кодах (регистры с 14-по 17).

Уплата взноса в ПФР

Фиксированная сумма взноса зависит от того, превысил ли доход ИП предельную величину, предусмотренную ст.14 ФЗ № 212 от 24.06.2009 г., а именно 300 тыс. руб. Сумма рассчитывается на основе МРОТ.

- Если доход находится в рамках этой величины, в платежном поручении нужно указать КБК 392 102 02140 06 1100 160.

- Если доход задекларирован свыше предельной величины, то на превышенную сумму исчисляется сбор, платить который нужно по КБК 392 102 02140 06 1200 160.

Уплата пеней и процентов в ПФР

Если взнос был просрочен, то за каждый упущенный день начисляется пеня и штраф за просрочку. Оплачивать их нужно по различным КБК, зависящем от величины дохода: во внимание принимается, «вписывается» ли доход в лимит 300 тыс. руб., установленный законодательством.

1. Доход не превышает лимита в 300 тыс. руб.:

- пени – КБК 392 1 02 02140 06 2100 160;

- штраф – КБК 392 1 02 02140 06 3100 160.

2. Доход превышает установленный предел:

КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работников- пени – КБК 392 1 02 02140 06 2100 160;

- штраф – КБК 392 1 02 02140 06 3200 160.

Уплата взноса в ФФОМС

Платежи в фонд обязательного медстрахования зачисляются в федеральный бюджет в фиксированном размере в зависимости от МРОТ по КБК 392 1 02 02103 08 1011 160.

Пени и штрафы для ФФОМС

Несвоевременный платеж, как всегда, тянет за собой обязательную уплату пеней и назначение штрафа.

- Пени, начисленные по данным страховым взносам, следует перечислять по КБК 392 1 02 02103 08 2011 160.

- Для уплаты штрафа в поле 104 платежки надо указать КБК 392 1 02 02103 08 3011 160.

ВАЖНО! Даже если предприниматель оплачивает задолженность, образовавшуюся ранее 2016 года, совершать платеж он должен по новым КБК.

15 января 2020 Все материалы сюжета «КБК-2019-2020» КБК пени по страховым взносам — в 2019-2020 годах нужно продолжать пристально следить за ними, ведь Минфин так любит их менять. Задумайтесь, только в 2019 году изменения происходили дважды. Не запутаться в кодах и верно уплатить пени по взносам вам поможет эта статья. А заодно расскажем, и как их посчитать. В расчетах Вам поможет: Калькулятор пеней для организаций

Расчет пени по страховым взносам в 2019 — 2020 годах

Заполнение платежки при уплате пени

Изменения в КБК в 2019 — 2020 годах

Последствия ошибок при уплате пени

Итоги

КБК по страховым взносам на 2019 - 2020 годы — таблица

КБК по страховым взносам на 2019 - 2020 годы — таблицаС 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет наш калькулятор пеней.

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Что касается КБК (поле 104), то для пеней по взносам, уплачиваемым в ФНС в 2019-2020 годах, они следующие:

|

Вид страхования |

КБК |

|

Пенсионное |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

А по взносам на травматизм, которые остаются в ведении ФСС, КБК на пени такой — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале.

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

Какие КБК изменились, узнайте здесь.

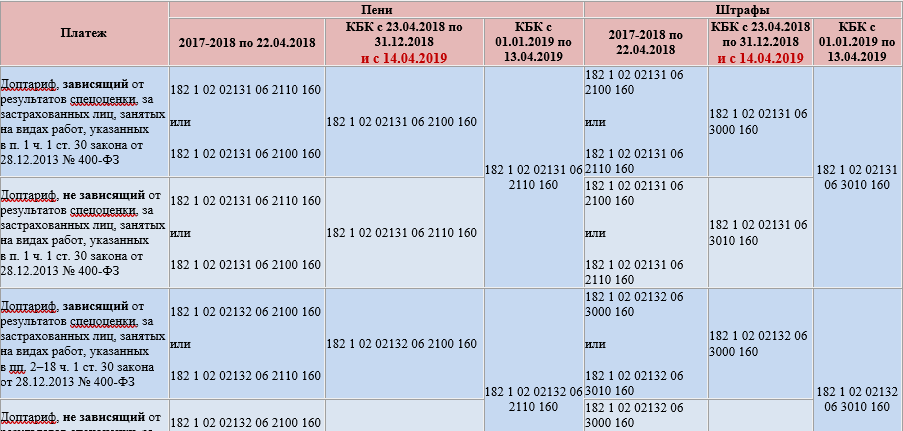

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

В соответствии с законодательством Российской Федерации гражданин обязан уплачивать страховые взносы с момента приобретения им статуса индивидуального предпринимателя, то есть с момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя.

В соответствии с законодательством Российской Федерации гражданин обязан уплачивать страховые взносы с момента приобретения им статуса индивидуального предпринимателя, то есть с момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

КБК для уплаты взносов ИП за себя в ФФОМС

Сумма фиксированного платежа страховых взносов в Фонд медицинского страхования — 8 426 руб.

КБК:

- Взносы ИП на медицинское страхование — 182 1 02 02103 08 1013 160

- Пени — 182 1 02 02103 08 2013 160

- Штраф — 182 1 02 02103 08 3013 160

Срок уплаты страховых взносов.

Напоминаем, что ИП должен уплатить страховые взносы в фиксированном размере за этот год не позднее 31 декабря 2020 года. Денежные средства должны быть перечислены в налоговую инспекцию. Взносы на обязательное страхование с суммы, превышающей предельную величину базы (300 тыс. руб.) должны быть уплачены в бюджет:

- за 2019 год — не позднее 1 июля 2020 года

- за 2020 год — не позднее 1 июля 2021 года.

В этом году существенно меняются коды бюджетной классификации. КБК 2017 фиксированные взносы ИП в ПФР и ФФОМС (за себя) представлены в таблице.

.

| Код | Наименование КБК |

| 182 1 02 02140 06 1110 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года) |

| 182 1 02 02140 06 2110 160 | пени |

| 182 1 02 02140 06 3010 160 | штрафы |

| 182 1 02 02140 06 2210 160 | проценты |

| 182 1 02 02103 08 1013 160 | Страховые взносы на обязательное медицинское страхование в фиксированном размере , зачисляемые в ФФОМС (за расчетные периоды, начиная с 1 января 2017 года) |

| 182 1 02 02103 08 2013 160 | пени |

| 182 1 02 02103 08 3013 160 | штрафы |

| 182 1 02 02140 06 1100 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб. за периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02140 06 2100 160 | пени |

| 182 1 02 02140 06 3000 160 | штрафы |

| 182 1 02 02140 06 2200 160 | проценты |

| 182 1 02 02140 06 1200 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб. за периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02140 06 2100 160 | пени |

| 182 1 02 02140 06 3000 160 | штрафы |

| 182 1 02 02140 06 2200 160 | проценты |

| 182 1 02 02103 08 1011 160 | Страховые взносы в фиксированном размере на обязательное медицинское страхование, зачисляемые в ФФОМС (за расчетные периоды, истекшие до 1 января 2017 года) |

| 182 1 02 02103 08 2011 160 | пени |

| 182 1 02 02103 08 3011 160 | штрафы |

| 182 1 02 02100 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

| 182 1 02 02100 06 2100 160 | пени |

| 182 1 02 02100 06 3000 160 | штрафы |

| 182 1 02 02100 06 2200 160 | проценты |

| 182 1 02 02110 06 1000 160 | Страховые взносы на обязательное пенсионное страхование, исчисленные исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

| 182 1 02 02110 06 2100 160 | пени |

| 182 1 02 02110 06 3000 160 | штрафы |

| 182 1 02 02110 06 2200 160 | проценты |

КБК на 2017 год по страховым взносам в ПФР и ФСС, которые выплачивают ИП — работодатели за своих сотрудников, можно посмотреть здесь.

Добрый день, уважаемые предприниматели!

Ну что же, продолжим изучение вопросов о том, какие штрафы и пени грозят ИП в России. Напомню, что на блоге есть специальная рубрика, которая посвящена таким вопросам. То есть, если что-то непонятно, то поищите там ответ или задайте свой вопрос в комментариях.

Итак, продолжим.

В прошлый раз мы рассмотрели вопрос о том, что какой штраф получит ИП за несвоевременно сданный отчет:

https://dmitry-robionek.ru/shtraf/zaderzhka-otcheta.html

Мы поняли, что если ИП задерживает отчет, то он заплатит от 1000 рублей за каждый просроченный документ.

Но что будет, если предприниматель не спешит платить налоги или взносы в ПФР?

Вам светит штраф или пени.

Пени начисляются всегда, если есть просрочка платежа. Даже если она составляет одни сутки. Грубо говоря, налоговую не интересует, если банк задержал проводку платежа или были праздники. Предполагается, что ИП должен предусмотреть такие риски.

Чем отличается штраф от пени?

Новички часто путаются в терминологии и попробую объяснить в чем разница:

Штраф выписывается в ходе проверки ИП инспектором. То есть, если инспектор выявил неуплату в ходе проверки, то он выпишет штраф. Но если Вы заплатите налог или взнос в ПФР/ФОМС до того, как инспектор найдет неуплату, то будет только пени. Штрафа не будет.

Вот и все отличие.

Как рассчитать штраф и пени для ИП?

Понятно, что самому ничего считать не нужно. Иначе все ИП-шники насчитают себе как можно меньше : )

Инспекция или ПФР сами насчитают Вам требование на уплату штрафа или пени и пришлет письмо. Как правило, они присылают такое сообщение в конце календарного года. Там будет указана сумма, сроки и Ф.И.О инспектора, который сделал расчеты.

Скажу сразу, что бывают ошибки и я сам получал такое сообщение и был вынужден разбираться с ПФР. Я взял все свои платежки и поехал в ПФР, где потребовал провести сверку платежей. И после прояснения ситуации получил справку, что пени были начислены ошибочно.

Как самому рассчитать пени?

Примерно можно посчитать по следующей формуле:

Пени начисляются за каждый календарный день просрочки, начиная со дня, следующего за установленным сроком для уплаты налога.

Например, срок уплаты налога 30 марта, пени начнут начисляться с 31 марта и дальше каждый день до дня, когда налог будет уплачен

За каждый день от неуплаченной суммы начисляется 1/300 действующей ставки рефинансирования.

Например, налог в размере 2000 руб., просрочка — 5 дней, ставка рефинансирования — 8,25%. Сумма пени будет равна 2,75 руб. (2000 руб. х 0,0825 х 1/300 х 5 дн.).

Подчеркну, что это примерная формула и окончательную сумму насчитает государство!

Как рассчитать штраф для ИП?

Опять, повторюсь о том, что штраф выписывается в ходе проверки деятельности ИП и выписывается инспектором.

Я уже писал заметку о том, что грозит за несвоевременную сдачу отчетности по ИП, прочитайте ее:

https://dmitry-robionek.ru/shtraf/zaderzhka-otcheta.html

Или почитайте все рубрику, которая посвящена этим вопросам:

https://dmitry-robionek.ru/category/shtraf

Уважаемые предприниматели, так как материалов по этой теме много, я не смогу их уместить в одну статью.

Ждите вторую часть и подписывайтесь на новости блога на этой странице: https://dmitry-robionek.ru/subscribe

Важная информация для ИП:

Используемые источники:

- https://assistentus.ru/kbk/strahovye-vznosy-dlya-ip-za-sebya/

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kbk_peni_po_strahovym_vznosam/

- https://www.yourbuhg.ru/kbk/kbk-strahvznos-ip-za-sebij.html

- https://buh-khimki.ru/kbk-2017-fiksirovannye-vznosy-ip/

- https://dmitry-robionek.ru/shtraf/peni-ip.html

На какие КБК платить взносы ИП «за себя» в 2020 году?

На какие КБК платить взносы ИП «за себя» в 2020 году? ИЗМЕНЕНИЕ КБК ШТРАФНЫХ САНКЦИЙ

ИЗМЕНЕНИЕ КБК ШТРАФНЫХ САНКЦИЙ Как заполнять платежки по страховым взносам в 2020 году

Как заполнять платежки по страховым взносам в 2020 году КБК ИП-2020

КБК ИП-2020