Содержание

- 1 Понятие дополнительных страховых взносов

- 2 Основные положения

- 3 Виды деятельности, предусматривающие ДСВ

- 4 Нормативное регулирование

- 5 Формирование

- 6 Процедура и сроки

- 7 Кто платит дополнительные взносы в ПФР

- 8 Как их вернуть

- 9 Особенности процедуры

- 10 Формирование

- 11 Дополнительные страховые взносы на накопительную часть пенсии – как осуществляются

- 12 Видео: Об изменениях в законодательстве

- 13 Дополнительные платежи

- 14 Как платить

- 15 Софинансирование

- 16 Как их вернуть

При достижении пенсионного возраста граждане получают ежемесячные выплаты от государства. На самом деле люди сами формируют выплату в рамках жизни, делая отчисления в ПФР. За наемных сотрудников взнос платит работодатель, урезая заработную плату. На выходе все имеют разный размер пенсионного пособия. Это связано с неравнозначными платежами в Пенсионный фонд.

Одним из способов увеличения итоговой суммы является выплата дополнительных страховых взносов.

Понятие дополнительных страховых взносов

ДСВ — это взносы, перечисляемые в ПФР помимо стандартных переводов на накопительную часть пенсии. Они могут перечисляться как по инициативе сотрудника, так и работодателя. Рассмотрим оба варианта подробнее.

- По желанию служащего. Он подает заявление о том, что хочет из заработной платы делать отчисления в накопительную часть пенсии;

- По закону работодателем. Если работник трудится в тяжелых условиях и вредных для здоровья, то за него делаются дополнительные отчисления. Как правило, руководство заведомо закладывает эту сумму в заработную плату.

При первом варианте сотрудник должен составить унифицированное заявление, в котором указывается точная сумма перечисления на ежемесячной основе.

Полезно! Если есть желание делать дополнительные отчисления на накопительную часть пенсии, то лучше всего подать заявление через работодателя, так можно сразу его проинформировать о своей инициативе. Допустимо подать бланк и непосредственно в ПФР или МФЦ, но надо будет уведомить о желании руководство компании.

Основные положения

Современное пенсионное законодательство указывает на то, что все граждане формируют себе страховую часть выплаты по возрасту. За наемных служащих отчисления делают работодатели, а самозанятые граждане сами делают взносы.

Что касается накопительной части пенсии, то ее формирование добровольно и может происходить как по инициативе работника, так и по необходимости работодателем. В частности, дополнительные страховые взносы за опасность труда автоматически переводятся именно в накопительную часть.

Полезно знать! Перечисления по дополнительным страховым взносам допустимо делать как в государственный, так и в частный Пенсионный фонд. При переводе из одного в другой накопления сохраняются.

Виды деятельности, предусматривающие ДСВ

Перечисление дополнительных страховых взносов производится лицам, претендующим на досрочный выход на отдых. Это делается для того, чтобы к моменту пенсии государство располагало достаточными средствами. В большинстве случаев речь идет о вредных и тяжелых условиях труда. Рассмотрим перечень профессий и особенностей труда, предполагающих ДСВ:

- подземная работа и деятельность в горячих цехах;

- тяжелые условия труда;

- участие в локомотивных бригадах;

- геологические раскопки и экспедиции;

- работа с лицами, находящимися в местах лишения свободы.

В особую категорию выведены женщины-машинистки и сотрудницы текстильной промышленности. С полным перечнем профессий можно ознакомиться в ФЗ № 400 от 2013 года.

Дополнительные страховые взносы в ПФР за вредные условия труда

Дополнительные страховые взносы в ПФР за вредные условия трудаВнимание! Водители транспорта, работающие на рудниках и в шахтах, приравниваются к рядовым служащим. То есть, также обладают правом на досрочный выход на пенсию и на особые доплаты.

Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Читать так же: Землеустроительная экспертиза

Нормативное регулирование

Базовым законом, регулирующим назначение и перечисление дополнительных страховых взносов, является ФЗ № 56 от 2008 года. В акте указано, что дополнительные перечисления могут инициироваться как сотрудником, так и работодателем, притом с налоговой точки зрения и отчетности — это совершенно разные процедуры, хоть и преследуют одну цель.

Федеральный закон от 30.04.2008 № 56 «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

Формирование

В 2020 году отчисления в накопительную часть пенсии необязательны, то есть человек вправе полностью отправлять все средства на страховую. Наряду с этим, существует несколько способов формирования накопительной пенсии. К ним относятся:

- Перечисление дополнительных страховых взносов по инициативе сотрудника или работодателем;

- Участие в государственных программах софинансирования пенсии;

- Перевод средств из материнского капитала — допустимо для матерей двух детей, рожденных после 2007 года.

Несмотря на то что многие граждане не видят смысла в накопительной пенсии, ее можно грамотно использовать для увеличения суммы на счету. Для этого стоит выбрать надежный, но прибыльный фонд.

Полезно знать! При досрочном переходе из одного негосударственного фонда в другой теряются заработанные проценты, но базовая сумма сохраняется в базовом виде. Раз в пять лет допустимо сменить организацию без потери накопленного.

Максимальная и минимальная суммы

Формирование накопительной части пенсии неоднозначный процесс, так как важно учесть ряд нюансов. Во-первых, чтобы получить при выходе на пенсию свои накопления нужно, чтобы их сумма была не менее 5% от страховой. Во-вторых, нет каких-либо ограничений по суммам, поступающим в фонд в счет накопительной пенсии.

Дополнительные страховые взносы в ПФР за вредные условия труда – как происходят

Дополнительные страховые взносы в ПФР за вредные условия труда – как происходятЕсли негосударственные фонды устанавливают свои программы стимулирования и роста вкладов, то государственное ведомство удваивает взносы, если сумма поступивших средств не менее двух тысяч. Отметим, что максимальное удвоение, предлагаемое ПФР, составляет двенадцать тысяч рублей.

Важно знать! В программе удвоения взносов, проводимой ПФР, учитываются только вклады, сделанные лично гражданином. Перечисления от работодателя не учитываются.

Тарифы дополнительных страховых взносов

Процентная ставка ДСВ определяется в соответствии с условиями труда граждан. Таким образом, необходимо экспертная оценка вредности и тяжести места службы. Отметим, что в соответствии с ФЗ № 426 об условиях труда, если были выявлены недостатки, то до следующей проверки работодатель обязан сделать все возможное для их устранения.

Процент от заработной платы, перечисляемый в качестве дополнительного страхового взноса зависит от степени вредности и тяжести условий труда. Рассмотрим показатели в таблице.

| Условия труда | Оценка | Размер взноса, % |

| опасный | 4 | 8 |

| вредный | 3,4 | 7 |

| вредный | 3,3 | 6 |

| вредный | 3,2 | 4 |

| вредный | 3,1 | 2 |

| допустимый | 2 | |

| оптимальный | 1 |

На основании таблицы можно сделать вывод, что если в результате проверки предприятию присвоен допустимый или оптимальный уровень условий труда, то в перечислении дополнительных страховых взносов необходимости нет.

Полезно знать! Проверка условий труда проводится уполномоченным органом не реже одного раза в пять лет, но по заявлению сотрудников может быть инициирована и раньше срока.

Федеральный закон от 28.12.2013 N 426-ФЗ «О специальной оценке условий труда»

Читать так же: Декриминализация ст 282 УК РФ

Процедура и сроки

Дополнительные страховые взносы перечисляются в Пенсионный фонд одновременно со стандартными переводами на страховую пенсию. Законом установлено, что отправка средств должна быть произведена до середины следующего за расчетным периодом месяца. Отметим, что если инициатором ДСВ является сотрудник, то работодатель указывает другой код бюджетной классификации на данное перечисление, хоть и проводит его сам.

Как написать заявление на наследование накопительную часть пенсии через Госуслуги

Как написать заявление на наследование накопительную часть пенсии через ГосуслугиЕсли у компании есть сотрудники, за которых необходимо перечисление ДСВ в связи с тяжелыми или вредными условиями труда, то в обязательном порядке раз в квартал оформляется реестр застрахованных граждан. Притом, сведения в него вносятся ежемесячно, но подается информация за три периода сразу.

К перечню данных, вносимых в документ, относятся:

- информация о фирме, как страхователе — реквизиты, ИНН, номер в ПФР;

- справка о платежном поручении, где указана дата, сумма и основание для перевода;

- период, за который сделан перевод;

- сведения о сотруднике — Ф. И. О. и номер индивидуального лицевого счета в пенсионной системе;

- сумма перевода.

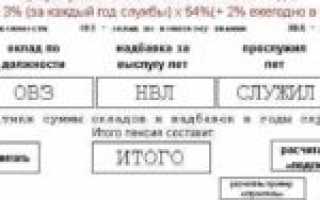

Срок подачи ДСВ-3 — формы отчетности из реестра — не позднее двадцатого числа нового квартала.

Пример заполнения формы ДСВ-3Важно знать! Доказательством работы в опасных и вредных условиях является именно перечисление дополнительных страховых взносов, поэтому сотруднику, претендующему на досрочный выход на пенсию, стоит проверять, соблюдает ли закон работодатель.

Кто платит дополнительные взносы в ПФР

Однозначно ответить на вопрос, кто финансирует пенсионные взносы как базовые, так и дополнительные, нельзя, так как все зависит от угла зрения. С одной стороны, все перечисления делает работодатель из фонда заработной платы. С другой, все понимают, что определяя заработную плату работникам, руководство заранее просчитывает сумму перечислений в налоговую и Пенсионный фонд и на основании этого устанавливает расчет. Таким образом, с одной стороны отчисления делает работодатель, с другой, это невыплаченная часть зарплаты, которую был бы готов платить руководитель, но обязан переводить в ПФР и ФСС.

Особого внимания заслуживает ситуация, когда дополнительные взносы делаются по инициативе сотрудника. В данном случае человек распоряжается своим чистым доходом, то есть после вычета налогов и работодатель лишь выступает посредником при переводе.

Как их вернуть

Если есть веские причины, по которым человек не желает хранить средства в определенном негосударственном фонде, то он вправе отозвать их, потеряв проценты. В качестве аргумента может использоваться ненадежность или нахождение более выгодного предложения.

Для возврата необходимо написать заявление и предоставить его в текущий ПФ, в бланке указываются реквизиты для перевода средств. К заявке прилагаются документы, отражающие права на деньги и управление ими.

Согласно федеральному законодательству, люди, трудящиеся в опасных и тяжелых условиях, получают надбавку к пенсии. Правда, дополнительные взносы перечисляются на накопительную часть будущей выплаты. Перевод ДСВ дает право на досрочный выход на заслуженный отдых. Государственные и частные программы увеличения накопительной пенсии могут принести хорошие дивиденды, в связи с этим если работодатель делает особые отчисления за тяжелые условия труда, то стоит задуматься об увеличении накопительной части пенсии.

Читать так же: Закон о техосмотре

Любой человек желает получить как можно больше денежных средств от государства. Но, как правило, именно работающий гражданин может обеспечить свое хорошее будущее за счет дополнительных страховых взносов. Осуществить это можно любому, главное соблюдать несколько особенностей при выполнении действия.

Особенности процедуры

Все граждане Российской Федерации становятся участниками обязательного пенсионного страхования. Все они имеют индивидуальный лицевой счет, где имеется вся информация о стаже и трудовой деятельности работника, а также все денежные средства, перечисленные в Пенсионный фонд.

В соответствии с пенсионной реформой, все обеспечение теперь делится на страховую и накопительную часть. Если первая часть является обязательной для выполнения, то последняя имеет добровольный характер. То есть формирование происходит за счет желания человека.

Источников здесь может быть несколько. Это может быть и перечисление работодателем и направление дополнительных средств самим человеком. Все это возможно за счет индивидуального номера каждого человека, который присваивается за счет страхового свидетельства.

Стоит помнить, что на данный момент имеется некоторый мораторий на накопления пенсионного обеспечения, который введен с 2014 года.

Стоит учесть несколько нюансов при оформлении:

- замороженные взносы могут направляться в страховое обеспечение и могут формировать пенсию в полном размере;

- накопленные денежные средства учитываются при назначении будущего обеспечения;

- мораторий не влияет на перевод денег из коммерческого в государственный фонд или наоборот.

В зависимости от метода формирования обеспечения различают категории людей, которые уплачивают такие взносы. И в каждой отдельной ситуации имеются свои сроки перечисления и порядок уплаты.

Формирование

Накоплениями могут называться все начисления денежных средств, которые учитываются на индивидуальном лицевом счете гражданина.

Возможно здесь сразу несколько способов формирования:

- за счет страхового платежа на накопительный счет. Это может быть как обязательные платежи, которые уплачиваются работодателем, так и платежи, которые уплачиваются самостоятельно гражданином или через работодателя;

- участие в софинансировании будущей пенсии государственного масштаба;

- направление денежных средств из семейного сертификата в счет формирования накопительной пенсии матери.

Стоит понимать, что накопительной частью пенсии нужно грамотно распоряжаться, чтобы ее инвестировать и получать существенный доход. Поэтому человек должен самостоятельно выбрать управляющую компанию в виде негосударственного пенсионного фонда с наименьшими рисками и с хорошим доходом.

В соответствии с Федеральным законом №410 от 28 декабря 2013 года существует несколько возможностей перехода с одного негосударственного фонда в другой в определенные сроки и только после подачи конкретного заявления установленного образца:

- по прошествии 5–ти лет обязательно оформляется заявление установленного образца о переводе;

- ранее 5–летнего срока пишется заявление на досрочное перечисление.

Первый имеет обоснованный выбор и инвестицию. То есть это уже аргументированная позиция. В последнем случае – это способ с возможным убытком от инвестирования. Отражается этот факт документально.

Дополнительные страховые взносы на накопительную часть пенсии – как осуществляются

Дополнительные страховые взносы на накопительную часть пенсии – это вопрос интересен для каждого человека.

Страховые взносы могут выплачиваться через:

- работодателя. В основном это диктуется обязательным обеспечением;

- самостоятельно. В основном это взносы гражданином.

Обязательное обеспечение – это накопительные платежи, уплачиваемые работодателем на основании заявителя. Тарификация устанавливается на законном основании и обязательно исполняется уполномоченными сотрудниками.

Платежи осуществляется в добровольном характере. Для таких не предусматривается строгой тарификации. Здесь существует несколько видов платежей.

Различаются только платежи в зависимости от источника:

- в соответствии с зарплатой;

- в соответствии из накоплений сотрудника.

В последнем случае денежные средства не могут быть увеличены в рамках софинансирования государственного масштаба, так как считаются накоплениями человека.

Тарификация равна в 2020 году 22% в соответствии с Федеральным законом №167 от 15 декабря 2001 года.

Подразделение здесь происходит на:

- индивидуальную тарификацию;

- на солидарную тарификацию.

Последний пункт остается на одном уровне при любом виде исчисления платежа по пенсии. То есть составляет 6%. Данная тарификация для фиксированного платежа для уже существующих пенсионеров.

Индивидуальная тарификация зависит напрямую от формирования накопительного обеспечения:

- если человек выбирает только страховое обеспечение, то направляется на счет 16%. Предназначается только для формирования страховых выплат;

- страховая и накопительная. Распределение здесь происходит в 10 и 6 процентов соответственно.

Для перерасчета процентов тоже нужно знать величину зарплаты. В 2020 году предельная заработная плата составила 876 000 рублей.

Видео: Об изменениях в законодательстве

Дополнительные платежи

Платежи могут быть произведены за счет собственных сбережений гражданина. Это позволяет увеличить пенсионное накопление в будущем. Работодатель вправе начислять и платежи в рамках увеличения обеспечения для собственных сотрудников.

Помимо этой положительной черты, куда включается социальный пакет с дополнительным обеспечением, имеется и другие положительные стороны:

- освобождение от платежа страхового обеспечения в размере взноса на сотрудника;

- снижение налогообложения за счет увеличения расхода на зарплату.

При увольнении дополнительное обеспечение прекращается со дня окончания договорных отношений.

Смотрите, какие нужны дополнительные страховые взносы в ПФР за вредные условия труда.

Смотрите, какие нужны дополнительные страховые взносы в ПФР за вредные условия труда.

Кому положена прибавка к пенсии после 80 лет? Найдете по ссылке.

Как платить

Для оплаты нужно самостоятельно обратиться в уполномоченный орган по месту регистрации с заявлением об уплате дополнительных страховых взносов. Заявление установленного образца может подаваться и через работодателя. В этом случае последняя инстанция направляет заявление в трехдневный срок в уполномоченный орган.

Заявление может подаваться и по Почте. Форма такого документа утверждена Пенсионным фондом России.

В нем указываются следующие реквизиты:

- фамилия, имя и отчество;

- место регистрации и проживания;

- номер индивидуального лицевого счета;

- иные сведения.

Не позднее 10 дней территориальный уполномоченный орган направляет заявителю уведомление о рассмотрении и о дате вступления в данные взаимоотношения. Если человек желает оплачивать дополнительные платежи через работодателя, то в заявлении установленного образца это указывается.

Также здесь указывается и размер дополнительных взносов.

Размер может быть изменен в любое время как в большую, так и в меньшую сторону на основании письменного заявления человека. Денежные средства могут поступать и от самого заявителя на накопительную часть пенсии. Это можно делать через банковское учреждение.

Дополнительные платежи могут участвовать не только лица, участвующие в ОПС, но и граждане, кто не подлежит страхованию. Даже если они не осуществляли никакой деятельности и не проходили службу.

Уплаченные взносы отражаются на индивидуальном счете гражданина. Просмотреть накопления можно в ежегодной выписки Пенсионного фонда, а также запросив информацию через личный кабинет Госуслуг или в Пенсионном фонде России.

Софинансирование

Такой вид программы позволяет увеличить денежные средства в виде пенсионного обеспечения и накопления со стороны государства. Это совершается в пределах и пропорционально вложению гражданина. Диапазон может быть в рамках 2 000 – 12 000 рублей. Иначе государство на увеличит вложенные накопления.

Программа предполагает присоединение до 2014года. Но на данный момент существует возможность принятия закона в 2020 году. Действие ее распространяется и сейчас для пенсионеров, которые уже получили первый взнос. Длительность предложения рассчитана на ближайшие 10 лет.

Здесь также имеется несколько особенностей.

Обязательно должны выполняться следующие условия:

- наличие прав на страховое обеспечение в соответствии с Федеральным законом;

- отсутствие обращения за аналогичным видом пенсии.

В этом случае государство может приумножить денежные вложения в 4 раза, но не более чем на 48 000 рублей на ежегодной основе.

Как их вернуть

Государство позволяет вернуть вложенные в накопительную часть средства. Как их вернуть? Для этого нужно обратиться с письменным заявлением в уполномоченный орган, где находится накопление. После этого подать подтверждающие документы и аргументировать возврат.

Затем указать реквизиты для перечисления накоплений с возвратом начисленных процентов.

Читайте, о порядке исчисления пенсий военнослужащим.

Читайте, о порядке исчисления пенсий военнослужащим.

Есть ли, льготы пенсионерам по налогу на имущество физических лиц в 2020 году? Ответ здесь.

Обязательное пенсионное страхование. О нем написано в статье.

Дополнительные взносы в пенсионное обеспечение накопительной части позволяет увеличить пенсию в несколько раз. Государство позволяет также получить дополнительное софинансирование для получения поддержки и инвестиции. Каждый человек вправе как самостоятельно осуществлять такие платежи, так и передать это дело своему работодателю по письменному заявлению.

Используемые источники:

- https://zakonoved.su/dopolnitelnye-strahovye-vznosy-v-pfr.html

- https://101zakon.ru/pensii/dopolnitelnye-strahovye-vznosy-na-nakopitelnuju-chast-pensii/

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Страховые взносы: что это такое, виды, плательщики, расчет

Страховые взносы: что это такое, виды, плательщики, расчет Можно ли и как вернуть накопительную часть пенсии через ПФР?

Можно ли и как вернуть накопительную часть пенсии через ПФР? Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году