Содержание

- 1 Что такое фиксированные взносы и почему они уже не фиксированные

- 2 Кто платит фиксированные взносы

- 3 От чего зависит размер взносов

- 4 Тарифы фиксированных взносов

- 5 Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

- 6 Расчет взносов при доходах свыше 300 тыс.рублей

- 7 Срок уплаты взносов

- 8 Отчетность по фиксированным взносам

- 9 КБК

- 10 Мероприятия

- 11 Блоги компаний

- 12 КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

- 13 КБК: страховые взносы-2018

- 14 КБК-2018 для уплаты прочих налогов для всех организаций и ИП

- 15 КБК: пени

- 16 КБК: штраф

- 17 КБК-страховые взносы (старые периоды)

- 18 Фиксированный платеж ИП-2018: взносы на ОМС

- 19 Фиксированные платежи ИП в 2018 году: взносы на ОПС

- 20 Взносы ИП: 1%-ный взнос

- 21 Оплата фиксированных платежей ИП в 2018 году: срок уплаты

- 22 Фиксированные платежи ИП: КБК

- 23 1. Реквизиты для перечисления налогов и взносов

- 24 Налоговая инспекция (ИФНС)

- 25 Пенсионный фонд Российской Федерации (ПФР)

- 26 Фонд социального страхования (ФСС)

- 27 Настройка получателей

- 28 2. Платежное поручение для перечисления в бюджет

- 29 Заполнение документа

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2018 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

? Реклама

КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работниковС 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. С этим согласилась и ФНС, подробности можно узнать в материале Хорошие новости: ИП на УСН могут считать взносы с учетом расходов;

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

Тарифы фиксированных взносов

В 2018 году действуют следующие тарифы для платежей ИП «за себя»:

| Плательщики | ПФР, страховая часть | ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 26.0% (из них 10% солидарная часть тарифа, 16% индивидуальная) | 5.1% |

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2018 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 26 545 руб.;

- в Федеральный фонд обязательного медицинского страхования — 5 840 руб.

| Плательщики | ПФР, страховая часть | ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы |

Всего: 32385 руб.

? Реклама

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Калькулятор взносов можно найти на сайте в разделе Инструменты.

КБК-2018

КБК-2018Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2018 года. Значит, размер страховых взносов в ПФ составит

- за пять полных месяцев 2212,08333 руб. × 5 мес.= 11060,42 руб.

- за неполный месяц 2212,08333/ 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) = 1141,72 рублей.

Всего за 2018 год ИП должен будет заплатить 12202,14 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Округление до 5 знака необходимо для более точного расчета, хотя понятно, что в рубле только 100 копеек, но иначе не сойдется годовая сумма. Почему-то законодатели не додумались утвердить годовую сумму взноса, кратную 12.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (26545 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2018 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2018 год составит 26545 + (450 000 − 300 000) × 1% = 28 045 руб. Сумма взносов в ФФОМС 5 840 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2018 году составил: 20 000 000 руб. Сумма взносов за 2018 год составила бы 26545 + (20 000 000 − 300 000) × 1% = 223 545 руб, однако поскольку она больше максимально возможных взносов 212 360 руб., уплачивается 212 360 руб. взносов в ПФ и взносы в ФФОМС в размере 5 840 руб.

? Реклама

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Но поскольку в 2018 году 31 декабря будет выходным днем (из-за переноса выходных), то последний срок уплаты взносов переносится на ближайший рабочий день, скорее всего это будет 9 января 2019 года.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2018 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

КБК по страховым взносам на 2019 - 2020 годы — таблица

КБК по страховым взносам на 2019 - 2020 годы — таблица182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

? Реклама

Мероприятия

Блоги компаний

В связи с изменением юридического адреса ГУ – Отделения ПФР по г. Москве и Московской области (далее — Отделение) и постановкой на налоговый учет в ИФНС № 25 по г. Москве с 27.05.2019 года изменились банковские реквизиты для уплаты дополнительных страховых взносов на накопительную пенсию.

Обращаем Ваше внимание, что изменения произошли в части кода постановки на налоговый учет – КПП —772501001.

Плательщики, зарегистрированные в г. Москве, указывают следующие реквизиты получателя:

ИНН 7703363868, КПП 772501001,

получательплатежа: Управление Федерального казначейства по г. Москве (для ГУ — Отделения ПФР по г. Москве и Московской области),

банк получателя: ГУ Банка России по ЦФО,

БИК 044525000,

счетполучателя: 40101810045250010041,

ОКТМО: 45000000.

Плательщики, зарегистрированные по Московской области, указывают следующие реквизиты получателя:

ИНН 7703363868, КПП 772501001,

получательплатежа: Управление Федерального казначейства по Московской области (для ГУ — Отделения ПФР по г. Москве и Московской области),

банк получателя ГУ Банка России по ЦФО,

БИК 044525000,

счетполучателя: 40101810845250010102,

ОКТМО 46000000.

В части учета платежей дополнительных страховых взносов в соответствии с Федеральным законом от 30.04.2008г. №56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» от застрахованных лиц и работодателей коды бюджетной классификации остались без изменений.

Таким образом, при заполнении платежных документов применяются следующие коды бюджетной классификации:

392 1 02 02041 06 1100 160 – для перечисления дополнительных страховых взносов застрахованного лица на накопительную пенсию, зачисляемые в Пенсионный фонд РФ;

392 1 02 02041 06 1200 160 – для перечисления взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд РФ.

Актуально на: 10 января 2019 г.

КБК-2019 и КБК-2020 вы найдете в отдельных статьях.

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК: страховые взносы-2018

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

|

Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы*) *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж |

182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

КБК: штраф

При уплате штрафа 14-й разряд КБК, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

Также читайте:

- КБК-2020

- КБК ИП-2020

Актуально на: 9 января 2019 г.

С 2018 года меняется порядок определения размера фиксированного платежа ИП – теперь этот размер не будет привязан к МРОТ.

Напомним, что ИП должны уплачивать за себя взнос на ОМС и взнос на ОПС.

Суммы фиксированных взносов ИП на 2019 год уже известны.

Подробнее об уплате фиксированных взносов ИП 2019 читайте здесь.

Фиксированный платеж ИП-2018: взносы на ОМС

Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5840 руб. (пп. 2 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Подробнее о взносах на ОМС ИП за себя вы можете прочитать в нашем Бухгалтерском календаре.

Фиксированные платежи ИП в 2018 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26545 руб. (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26545 руб. (фиксированный взнос на ОПС за 2018 год)).

Подробнее о взносах на ОПС ИП за себя, в том числе об 1%-ных взносах, читайте в нашем Календаре.

Оплата фиксированных платежей ИП в 2018 году: срок уплаты

Перечислить взносы за себя за 2018 год ИП должны в следующие сроки (п. 2 ст. 432 НК РФ (в ред., действ. с 27.11.2017)):

| Вид взноса | Крайний срок уплаты |

|---|---|

| Взнос на ОМС за себя | Не позднее 09.01.2019 |

| Взнос на ОПС за себя | |

| Взнос на ОПС за себя (1%-ный взнос) | Не позднее 01.07.2019 |

Обратите внимание, что с 2018 года крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля.

При нарушении срока уплаты взносов ИП будут начислены пени (ст. 75 НК РФ).

Проверить правильность расчета пеней, произведенного налоговиками, можно при помощи Калькулятора на нашем сайте.

Фиксированные платежи ИП: КБК

При уплате в 2018 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

| Вид взноса | КБК для уплаты взноса | КБК для уплаты пени по взносу | КБК для уплаты штрафа по взносу |

|---|---|---|---|

| Взнос на ОМС за себя | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| Взнос на ОПС за себя (в т.ч. 1%-ный взнос*) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н.

Также читайте:

- Предельная база по взносам в 2020 году

- Расчет по страховым взносам: коды

- Расчет по страховым взносам: форма

- Дополнительные тарифы страховых взносов 2020

- Ставки страховых взносов на 2020 год

- Фиксированные взносы ИП — 2020

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

Налоговая инспекция (ИФНС)

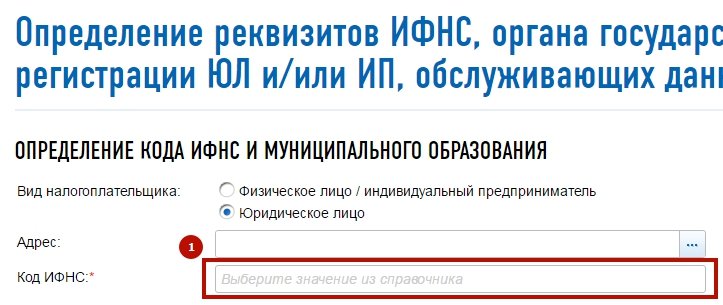

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

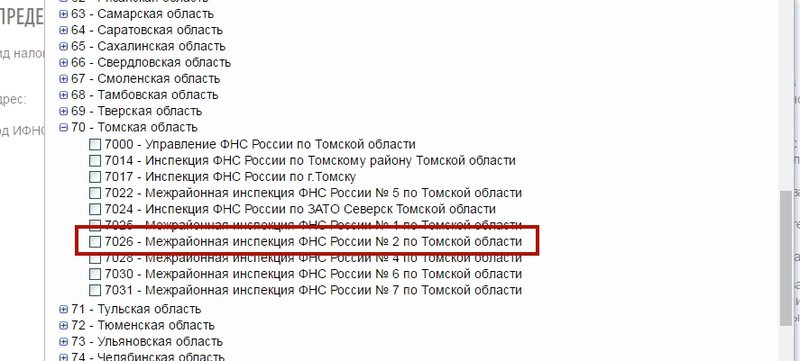

3. Выбираем ИФНС «7026» в списке.

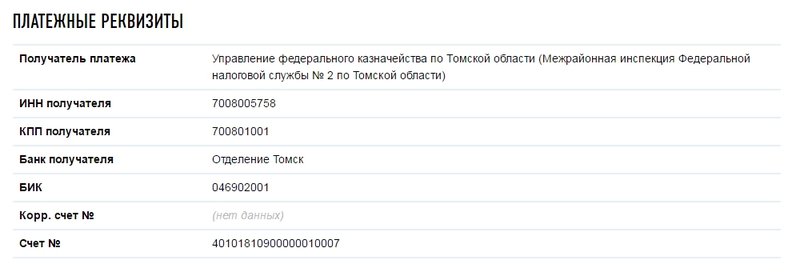

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

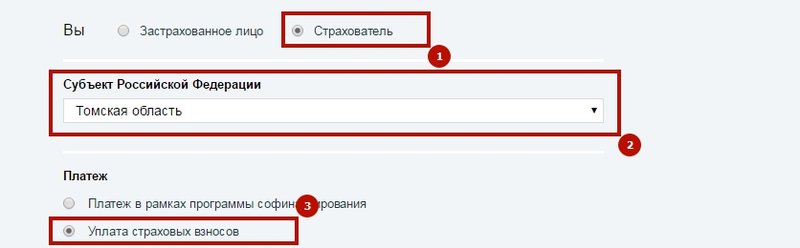

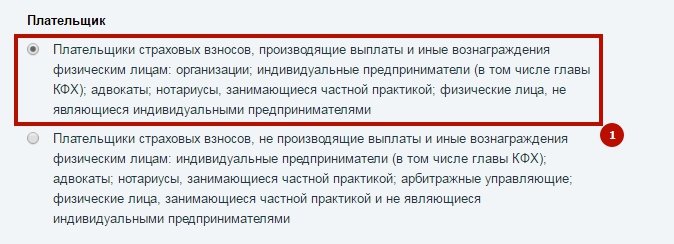

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

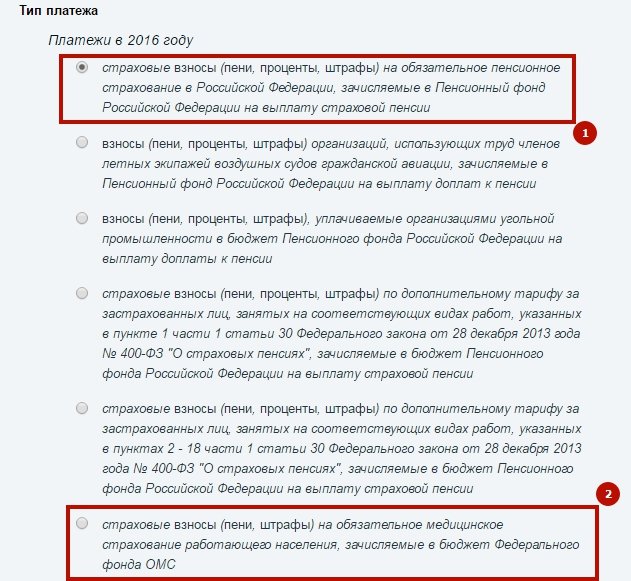

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

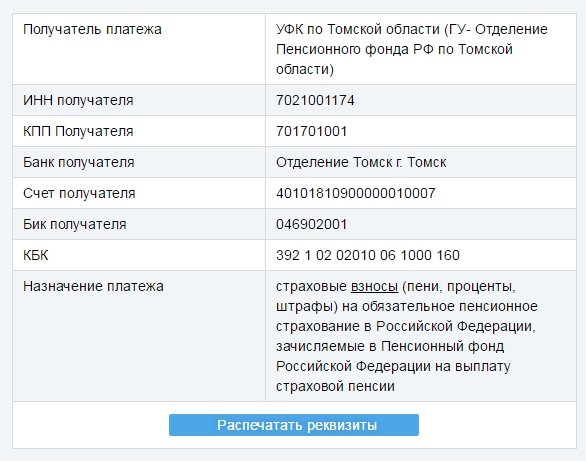

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

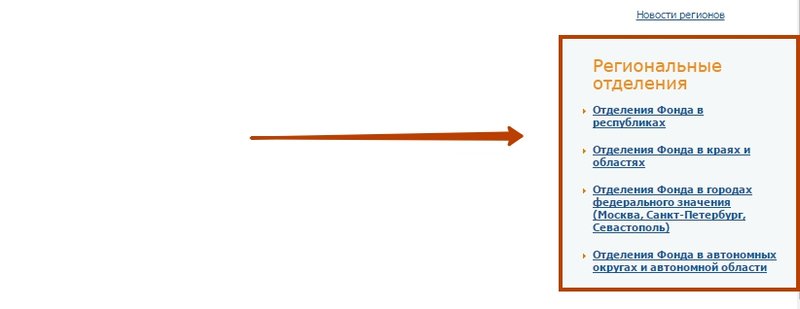

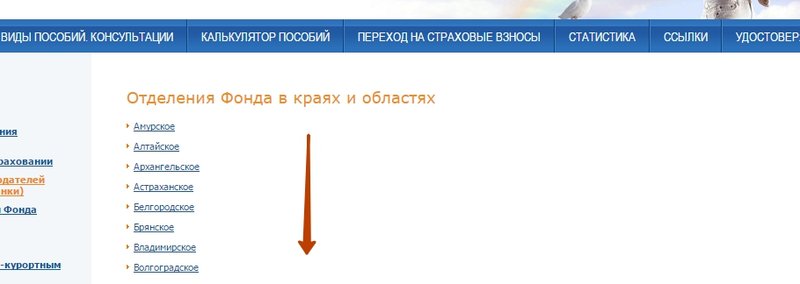

1. Заходим на сайт ФСС: http://fss.ru/ В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

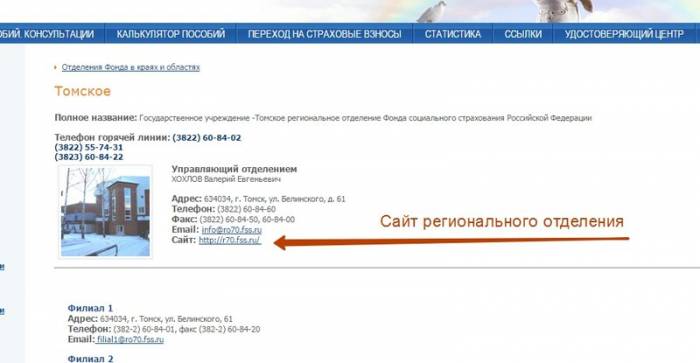

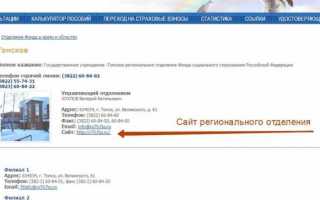

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

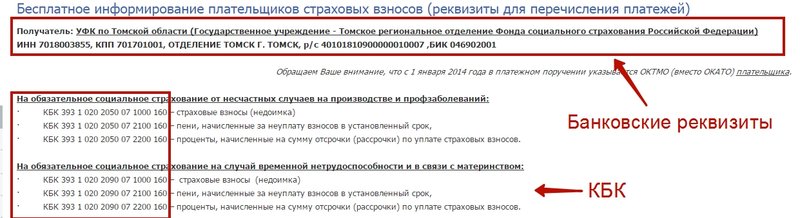

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

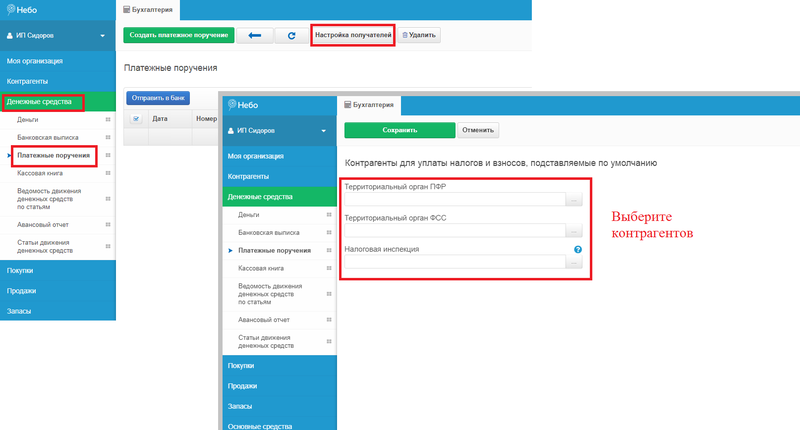

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

Формирование платежного поручения для оплаты налога (вручную):

Формирование платежного поручения для оплаты штрафа:

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Используемые источники:

- https://www.klerk.ru/buh/articles/470347/

- http://www.pfrf.ru/branches/moscow/info~grazhdanam/5316

- https://glavkniga.ru/situations/k505354

- https://glavkniga.ru/situations/k505365

- https://help.nebopro.ru/buhgalteriya/rekvizity-ifns-pfr-fss/

КБК 2017 фиксированные взносы ИП в ПФР и ФФОМС (за себя)

КБК 2017 фиксированные взносы ИП в ПФР и ФФОМС (за себя) Как заполнять платежки по страховым взносам в 2020 году

Как заполнять платежки по страховым взносам в 2020 году На какие КБК платить взносы ИП «за себя» в 2020 году?

На какие КБК платить взносы ИП «за себя» в 2020 году?