Содержание

21 января 2020

Реквизиты для перечисления штрафов за несданные и просроченные СЗВ-М в Москве и Московской области следующие.

КБК для всех едины:

- 392 1 16 07090 06 0000 140 — санкция по закону от 01.04.1996 № 27-ФЗ (указан на сайте ПФР);

- 392 1 16 01151 01 9000 140 — санкция по ст. 15.33.2 КоАП РФ.

Банковские реквизиты для плательщиков Москвы:

- ИНН 7703363868, КПП 772501001;

- получатель УФК по г. Москве (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810045250010041.

Для областных страхователей:

- ИНН 7703363868, КПП 772501001;

- получатель УФК по Московской области (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810845250010102.

Читайте также о самых частых ошибках в СЗВ-М.

Прежде чем оплачивать штраф, посмотрите, нельзя ли его оспорить:

- «СЗВ-М: тип формы с ошибкой — повод для штрафа?»;

- «СЗВ-М: за ошибку в отчетном периоде штрафуют»;

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Многие компании и предприниматели успели столкнуться с тем, что при «опоздании» срока сдачи отчета СЗВ-М можно получить штраф. И размер штрафа не маленький – 500 рублей в расчете на каждого сотрудника. Как правильно сделать платежное поручение на оплату штрафа?

Для начала давайте разберемся, как сотрудник Пенсионного фонда рассчитает вам сумму штрафа. Например, у компании «Весна» 15 работников и на них организация ежемесячно подает отчет по форме СЗВ-М. Но за январь 2018 года срок был пропущен и ПФР насчитал сумму штрафа в размере 7500 рублей.

КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работниковКак получилась такая сумма 7500 рублей? Если за каждого сотрудника получается штраф 500 рублей, то при умножении на количество работников мы получаем 7500 рублей. В нашем примере в компании трудится 15 человек.

При оплате штрафа самое главное – это указание верного КБК (кода бюджетной классификации). Если предприниматель или ООО допустят ошибку в КБК, то штраф «уйдет» в другое место и придется «искать» платеж.

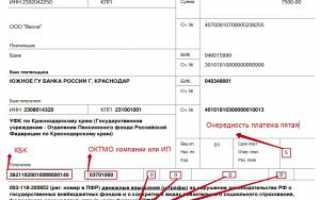

Само платежное поручение похоже на те, что мы ранее платили взносы в Пенсионный фонд. Я, когда оплачивала такой штраф, брала за основу «налоговую» платежку и в ней меняла реквизиты Фонда и указывала нужный КБК.

Посмотрите на рисунок, на котором я отметила все реквизиты, которые должны быть при оплате штрафа.

Образец платежного документа на оплату штрафа в ПФР

Образец платежного документа на оплату штрафа в ПФР

Удачи вам на работе!

(На рисунке показано, как можно подписаться),

Налоговые новости

Налоговые новости

Статьи по онлайн-кассам (подборка материала)

КБК по страховым взносам на 2019 - 2020 годы — таблица

КБК по страховым взносам на 2019 - 2020 годы — таблицаПолитика конфиденциальности

Как Заплатить Штраф В Пфр Ооо За Сзв-М В 2020 Году

Как всегда, мы постараемся ответить на вопрос «Как Заплатить Штраф В Пфр Ооо За Сзв-М В 2020 Году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

С 1 октября в Пенсионном фонде Российской Федерации (ПФР) началась отчётная кампания по форме СЗВ-М* за сентябрь 2020 года. Форма заполняется и предоставляется страхователями-работодателями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях. Последняя дата представления отчётности — 15 октября 2020 года.

Подписка на новости

Отчётная форма СЗВ-М утверждена Постановлением Правления ПФР от 01.02.2016 № 83п. На сайте Пенсионного фонда Российской Федерации http://www.pfrf.ru/strahovatelyam/for_employers/programs_for_employers в свободном доступе размещеныпрограммы для подготовки и проверки отчётности, которые в значительной степени облегчают процесс подготовки и сдачи отчётности, представляемой страхователями в ПФР.

03 октября 2020 08:03

Направить отчётность можно в электронной форме по защищённым каналам связи. Если в ответ поступило уведомление ПФР о наличии ошибок – отчёт считается непринятым. Устранить ошибки и расхождения, выявленные ПФР в представленной отчётности, страхователи могут в течение 5 рабочих дней со дня получения уведомления. При исправлении ошибок в указанный срок финансовые санкции не применяются.

- КБК – 39211620010066000140.

- Код ИНН – 7703363868.

- Код КПП – 770301001.

- Наименование получателя – УФК по г. Москве (для ГУ отделения ПФР по Москве и Московской области).

- Наименование банка получателя – ГУ Банка России по ЦФО.

- Расчетный счет – 40101810045250010041.

- БИК – 044525000.

- Небольшой календарный период просрочки сдачи – не более 10-16 дн.

- Первичность совершения правонарушения.

- Технические неполадки при отправке отчета.

- Отсутствие у страхователя долгов по страховым взносам.

- Тяжелые обстоятельства личного характера.

Штраф за непредоставление СЗВ-М

Санкцию необходимо заплатить в территориальное подразделение ПФР. На уплату отводится 10 дней (календарных) или нужно следовать сроку, указанному в требовании. В случае отказа работодателя платить штраф ПФР может взыскать средства через суд. Применение инкассовых документов отменено с 01.01.17 г.

- форма СЗВ-М представлена с опозданием всего на один день;

- отчетность была предоставлена до выявления нарушения фондом;

- правонарушение совершено впервые;

- у страхователя нет задолженности по страховым взносам;

- неблагоприятные последствия для государства и застрахованных лиц отсутствуют.

Суть спора

На следующий день страхователь прислал дополняющую форму СЗВ-М по забытым работникам. Несмотря на то, что организация уложилась в пятидневный срок, контролеры оштрафовали ее на основании статьи 17 Федерального закона от 01.04.96 № 27-ФЗ за непредставление сведений в установленный срок. Сумма санкций оказалась внушительной — 896 500 рублей.

Решение суда

В данном случае предприятие представило документы с нарушением срока (20.04.18), но до направления ему уведомления (от 24.04.18). Значит, фонд должен был учесть документы при определении размера страхового тарифа. Поскольку это сделано не было, суд признал уведомление незаконным (постановление АС Центрального округа от 25.09.19 № А83-9150/2020).

Многих работодателей волнует такой вопрос: будет ли размер штрафа за несвоевременную сдачу отчета СЗВ-М отличаться от непредставления этого отчета? Нет, штраф за несвоевременную сдачу и штраф за непредставление вовсе отличаться не будут. И в том и другом случае компании будет грозить штраф в размере 500 рублей за каждого работника, сведения по которому предоставлены не были. И срок, на который работодатель затягивает подачу сведений иметь значения не будет.

СЗВ-СТАЖ в 2020 году — инструкция от ПФР

СЗВ-СТАЖ в 2020 году — инструкция от ПФРВсе вопросы относительно персонифицированного учета, а также порядок и сроки подачи отчетности в рамках такого учета, регламентируются законом 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС». Согласно ст. 17 данного акта, для страхователей предусматривается штраф за несвоевременную подачу отчета СЗВ-М.

Законодательная база

Организации и ИП с наемным персоналом по каждому своему сотруднику должны сдавать СЗВ-М. В случае несвоевременного представления данного отчета, хозяйствующему субъекту грозит штраф, причем за каждого работника. Таким образом, чем больше в компании работников, тем большую сумму штрафа ему нужно будет оплатить. В статье рассмотрим, какой предусмотрен штраф за СЗВ-М за несвоевременную сдачу в 2020 году.

Так, руководителей компаний привлекает то, что наша ответственность застрахована, в том числе и для тех случаев, когда уже не обслуживаем компанию. Огромный бонус для главбуха – сложение с него не только части полномочий, но и различных видов ответственности (личной и профессиональной) за:

В какой срок необходимо сдавать СЗВ-М в 2020 году?

- от 300 до 500 руб. – административный штраф, накладываемый на должностных лиц;

- 1 000 руб. – размер штрафа на компанию с количеством застрахованных лиц от 25 человек, отправившей отчет в бумажном виде по почте (если сдавать лично, то скорее сотрудники фонда просто откажут в приемке).

Ответственность за непредоставление СЗВ-М

- анализируем источники информации и документов, необходимые не только для расчета зарплаты, но и для формирования персонифицированной информации;

- решаем, без привлечения главбуха, вопросы с ответственными за предоставление необходимой, в том числе для СЗВ-М, информации;

- изучаем текущие средства автоматизации компании и их настройки;

- проектируем оптимальные бизнес-процессы, включая донастройку/доработку программных продуктов;

- регламентируем все процессы взаимодействия (письменно фиксируются документы и источники информации, порядок движения документов, ответственные, сроки);

- разрабатываем контрольные процедуры;

- налаживаем обмен данных между кадровой, бухгалтерской и зарплатной системами (если компания не использует 1С:ЗУП).

А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке.

На какие КБК платить штрафы за несовременную сдачу СЗВ-М? На эти и другие вопрос вы найдете ответы в данной статье. Сдавать отчет по форме СЗВ-М организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, обязаны в территориальные подразделения ПФР.

Реквизиты УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) оплата Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм. Извещение Получатель платежа: ИНН: КПП: Банк получателя: р/с: БИК: корр/с: КБК: ОКТMО ОКАТО : Сокращенное наименование органа: Плательщик: ФИО: Адрес: ИНН: Наименование платежа: Сумма: Плательщик: (подпись) Кассир

Заполнение платежного поручения в 2020 году — образец

Пенсионный фонд напомнил реквизиты для уплаты компаниями и предпринимателями Москвы и Московской области штрафных санкций за непредставление (представление с опозданием) сведений по форме СЗВ-М. КБК и для московских, и для подмосковных работодателей один и тот же — 392 1 16 20010 06 6000 140. Что касается прочих реквизитов, то работодатели, зарегистрированные в Москве, заполняют «штрафную» платежку так: ИНН 7703363868, КПП 770301001; Получатель УФК по г.Москве (для ГУ-Отделения ПФР по г.

Инфо Главная → Бухгалтерские консультации → Платежное поручение Актуально на: 1 июня 2020 г.Такую форму отчета, как СЗВ-М обязаны предоставлять как юридические лица, так и ИП, если у них заключены трудовые отношения с физлицами, либо они производят физлицам выплаты по иным основаниям. Отчетность предоставляется каждый месяц в срок до 15 числа месяца, следующего за отчетным.

Реквизиты Для Уплаты Штрафа В Пфр В 2020 Оду За Сзвстаж

Исключение может быть в том случае, если не предусмотрен более короткий срок договором банковского счета. Назначение документа В платежных поручениях бухгалтер может допустить множество ошибок, таких как: В документе можно неправильно указать номер договора или счета Цифр в этих полях настолько много, что можно легко запутаться в них Бывает так, что бухгалтеры неправильно рассчитывают сумму НДС Если допущена

Образец Платежки Штраф В Пфр За Сзвм В 2020 Году Реквизиты Москва

Размер штрафа при срыве сроков подачи формы СЗВ-М составляет 500 рублей за каждого работника.В отделении ПФР по Москве и области напомнили страхователям о том, какие именно реквизиты нужно указать в платежном поручении на уплату данного штрафа.

Три аргумента, чтобы отменить штрафы СЗВ-М Какие аргументы компании используют в суде Компания нарушила впервые. На этот аргумент можно ссылаться, если страхователь в первый раз задержал именно отчет СЗВ-М.

Какой КБК предусмотрен для штрафа по СЗВ-М 2020

Ежемесячная отчетность по форме СЗВ-М была утверждена Правлением ПФР в Постановлении № 83п от 01.02.16 г. Назначение документа – предоставление персонифицированных данных о сотрудниках. Официальный срок подачи установлен как 15-ое число.

Штраф за СЗВ-М в 2020 году. Что грозит бухгалтеру за ошибки

Чтобы не заработать штраф за не вовремя сданный СЗВ-М в 2020 году, проверьте сроки предоставления отчета, которые мы собрали в таблицу. Напомним, что отчет нужно сдавать в ПФР не позднее 15 числа месяца, который идет после отчетного.

Комментарий: Банки отказывались проводить платежные поручения со статусом «14» и «08», и было принято решение об указании статуса «01» для юридических лиц, начиная с 1.01.2020г. Инфо Чтобы узнать эти реквизиты, можно обратиться в свою налоговую инспекцию, воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником бухгалтера на нашем сайте. Один из важных показателей

Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка представленной отчетности. Если представлена форма СЗВ-М за отчетный период, по которому срок представления еще не наступил, при проверке формируется отрицательный протокол и отчетность считается не принятой, т.е. «заранее» представлять отчет не допустимо, такая отчетность принята не будет (например, в феврале 2020 г нельзя представить отчет за март 2020 г).

Изменились банковские реквизиты ПФР для уплаты штрафов

В соответствии с Федеральным законом от 01.04.1996 № 27- ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» срок представления отчетности СЗВ-М не позднее 15 числа месяца, следующего за отчетным периодом (если последний день срока приходится на выходной или праздничный день, днем окончания срока считается следующий за ним рабочий день).

Напоминаем, если численность сотрудников превышает 25 человек, отчетность необходимо представлять только в электронном виде с усиленной квалифицированной электронной подписью. С 1 января 2020 года, если страхователь игнорирует порядок сдачи сведений в форме электронных документов, пенсионный фонд вправе оштрафовать на 1000 рублей.

Платежное поручение штраф пфр 2020 образец заполнения

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.

Образец платежки для уплаты штрафа в пфр в 2020 году

То есть минимум — всего 500 руб. — будет в ситуации, когда в отчете у вас значится лишь один единственный директор (он же учредитель). Даже если у директора нет трудового договора и он не получает зарплату, он в любом случае застрахованное лицо (письмо ПФР от 29.03.2020 № ЛЧ-08-24/5721).

Вопросы персонифицированного учета, в том числе порядка и сроков предоставления отчетности в рамках системы такого учета, регулируются законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС».

Штраф на директора или главбуха

На федеральном уровне вопросы персонифицированного (индивидуального) учета регулируются Законом № 27-ФЗ от 01.04.96 г. Здесь утверждены цели и принципы такого учета, общие правила подачи отчетности, ответственность органов, застрахованных лиц и страхователей. Дополнительно определен порядок разрешения возникающих споров в области индивидуального учета.

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/szvm/rekvizity_dlya_uplaty_shtrafa_za_szvm/

- https://arbatcredit.ru/oplata-shtrafa-szv-m/

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа Отчетность СЗВ-М. Пошаговая инструкция по заполнению

Отчетность СЗВ-М. Пошаговая инструкция по заполнению В два счета: как составить платежное поручение на оплату пеней и штрафов

В два счета: как составить платежное поручение на оплату пеней и штрафов