Содержание

- 1 Вас может заинтересовать

- 2 Предмет спора

- 3 Правовая позиция Плательщика при обжаловании решения ПФР

- 4 Обстоятельства, смягчающие ответственность Плательщика

- 5 Взыскание судебных расходов в пользу Плательщика

- 6 Обоснование правомерности взыскания данных расходов

- 7 Мероприятия

- 8 Блоги компаний

- 9 Состав и сроки представления отчетности в ПФР с 2017 года

- 10 Штраф за несвоевременную сдачу отчетности в ПФР

- 11 Документальное оформление правонарушения

- 12 Код КБК на уплату штрафа

- 13 Как снизить штраф, назначенный ПФР

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 июня 2018 г.

Содержание журнала № 12 за 2018 г.ШПАРГАЛКА<lead>Ошибки, связанные с представлением формы СЗВ-М, обходятся довольно дорого. Но чтобы снизить штраф или отменить его, страхователи вынуждены доводить дело до суда.</lead>

Этап 1. Получение акта

ПФР может оштрафовать организацию или предпринимателя на 500 руб. в отношении каждого застрахованного, сведения о котором поданыст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ):

•или с нарушением срока (скажем, сведения по форме СЗВ-М нужно подавать не позднее 15-го числа месяца, следующего за отчетным);

•или с указанием неполных сведений;

•или с указанием недостоверных сведений.

Выявив такие нарушения, ПФР составит актприложение 1 к Постановлению Правления ПФР от 23.11.2016 № 1058п. Этот документ в течение 5 рабочих дней с даты подписания должен бытьст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ):

•или вручен вам лично под расписку;

•или направлен по почте заказным письмом;

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа•или передан в электронном виде по ТКС.

![]()

Справка

Дата получения корреспонденции (акта о выявлении нарушения, решения о привлечении к ответственности, требования об уплате штрафа), направленной вам ПФР, такая:

•6-й рабочий день считая с даты отправления заказного письма по почтест. 17 Закона № 27-ФЗ; ст. 2 Закона от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ);п. 6 ст. 6.1 НК РФ;

•дата, указанная в подтверждении получения корреспонденции информационной системой страхователя при отправке в электронном виде по ТКСп. 7 Порядка, утв. Постановлением Правления ПФР от 11.01.2018 № 3п.

Правда, страхователи нередко полагают, что они не совершали никакого правонарушения. И поэтому не соглашаются добровольно платить штраф. Такие разногласия возникают, например, в случае представления дополняющей формы СЗВ-М на забытых застрахованных (см. подробнее на с. 59). Но, даже признавая вину, страхователи зачастую не согласны платить штраф в полном объеме, считая его несоразмерным нарушению.

Вы попали в подобную ситуацию? Тогда именно с получения акта и начнутся ваши действия для разрешения спора с ПФР.

Этап 2. Представление возражений на акт

Свои письменные возражения на акт вы можете представить в ПФР в течение 15 рабочих дней со дня получения актаст. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. В возражениях приводите доводы:

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР•об отсутствии вины — если вы считаете, что штрафовать вас не за что. Скажем, в случае представления дополняющей формы СЗВ-М на забытых застрахованных эти доводы сводятся к следующему. Вы не виновны в совершении правонарушения, так как подали дополняющую СЗВ-М, воспользовавшись своим законным правом на уточнение и исправление представленной отчетностист. 17 Закона № 27-ФЗ. И такие действия, совершенные вами до обнаружения ошибок в ПФР, исключают применение санкций (подробнее о штрафах за представление дополняющей формы СЗВ-М на забытых застрахованных читайте на с. 59);

О том, какие последствия могут быть, если ошибка в сведениях, представляемых по форме СЗВ-М, привела к неправомерной индексации пенсии работающему пенсионеру, читайте:

2018, № 9, с. 68

•о наличии обстоятельств, смягчающих ответственность, — если вину вы признаете, но желаете уменьшить размер штрафа. В частности, укажите, что ошибку вы выявили самостоятельно и исправили в короткий срок. А также отметьте, что отсутствие сведений о застрахованных в исходной СЗВ-М или ошибка в поданных сведениях не повлекли (если это, конечно, так) индексацию и фактическую выплату проиндексированных пенсий пенсионерам. То есть финансовым интересам государства не был нанесен ущерб.

Представление возражений в ПФР — ваше право, а не обязанность.

Имейте в виду, что, рассмотрев ваши возражения, ПФР:

•вряд ли решит не привлекать вас к ответственности (но попробовать стоит);

•уж точно не снизит размер штрафа — у ПФР просто нет таких полномочий. Для этого все равно придется обращаться в суд.

СЗВ-СТАЖ в 2020 году — инструкция от ПФР

СЗВ-СТАЖ в 2020 году — инструкция от ПФРСправка

<imp>

В Законе № 27-ФЗ нет общего правила о том, в каких днях, рабочих или календарных, нужно считать установленные им сроки. Правоотношения, связанные с уплатой пенсионных взносов, в том числе в части осуществления контроля за их уплатой, с 2017 г. регулируются Налоговым кодексомст. 2 Закона № 167-ФЗ. Поэтому суды считают, что при исчислении сроков нужно также руководствоваться нормами Налогового кодексасм., например, Постановление 3 ААС от 03.05.2018 № А33-5962/2018.

То есть срок, определенный днями, исчисляется в рабочих днях, если этот срок прямо не установлен в календарных днях. При этом рабочим днем считается день, который не признается выходным и (или) нерабочим праздничным днемп. 6 ст. 6.1 НК РФ; статьи 111, 112 ТК РФ.

</imp>

Этап 3. Присутствие при рассмотрении акта

По окончании срока, отведенного на представление возражений, руководитель территориального управления ПФР рассмотрит акт и ваши возражения (если они были представлены). На это у него есть 10 рабочих дней (срок может быть продлен, но не более чем на месяц). Вы вправе присутствовать при рассмотрении акта. О месте и времени вас должен уведомить ПФР. Но если вы не явитесь, акт будет рассмотрен и без васст. 17 Закона № 27-ФЗ.

Этап 4. Обжалование в вышестоящем органе

Рассмотрев акт, руководитель территориального управления ПФР должен решить, привлекать вас к ответственности или нет. Если убедить ПФР в невиновности не удалось, вам в течение 5 рабочих дней после подписания будет вручено (лично, по почте или по ТКС) решение о привлечении к ответственностист. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. Такое решение вы можете обжаловать в вышестоящем органе ПФР. На это у вас есть 3 месяца со дня, когда вы узнали или должны были узнать о нарушении своих правст. 17 Закона № 27-ФЗ. То есть в этом случае — со дня вручения решения.

Заметим, что в отличие от налоговых споров досудебный порядок урегулирования споров с ПФР не обязателен. Вы можете этот этап пропустить. Или одновременно подать жалобу и в вышестоящий орган ПФР, и в суд.

Этап 5. Судебное разбирательство

Решение о привлечении к ответственности вступит в силу по истечении 10 рабочих дней со дня его вручения вам. И в течение следующих 10 рабочих дней вам будет направлено требование об уплате штрафаст. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. На добровольную уплату штрафа отведено 10 календарных дней со дня получения требования. Если, конечно, в требовании не указан более продолжительный срок. Если штраф вы не заплатите, ПФР будет вынужден обратиться в суд. Вы можете не дожидаться этого, а сами обжаловать решение ПФР в суде. Рассмотрим действия, которые нужно будет предпринять в каждом из этих случаев.

Обращение ПФР в суд для взыскания неуплаченного штрафа. Неуплаченный штраф ПФР сможет взыскать с вас только в судебном порядкест. 17 Закона № 27-ФЗ. С этой целью ПФР может обратиться в суд в течение 6 месяцев после истечения срока исполнения требования о его уплатест. 2 Закона № 167-ФЗ; п. 3 ст. 46 НК РФ.

ПФР может подать в судч. 1 ст. 212 АПК РФ:

•или заявление о выдаче судебного приказаст. 229.2 АПК РФ. Сразу скажем, что если суд посчитает требования ПФР небесспорными, то в выдаче приказа будет отказано. Если же приказ все-таки будет вынесен, его вышлют вам по почте в пятидневный срок. Если в течение 10 рабочих дней со дня его получения (или истечения срока хранения судебной корреспонденции на почте) вы представите в суд возражения, приказ будет отмененч. 3, 4 ст. 229.5, ч. 3 ст. 113 АПК РФ; п. 32 Постановления Пленума ВС от 27.12.2016 № 62. Причем в возражениях достаточно просто заявить о несогласии с судебным приказомп. 31 Постановления Пленума ВС от 27.12.2016 № 62. В противном случае через 10 рабочих дней по истечении срока для представления возражений приказ вступит в силу. Но и тогда вы еще сможете обжаловать его в суде в течение 2 месяцевч. 11 ст. 229.5, статьи 276, 113 АПК РФ;

•или заявление о взыскании с вас задолженности в размере штрафа (и в случае неудачи с судебным приказом)ст. 125 АПК РФ. Если размер штрафа не превышает 500 000 руб. (или 250 000 руб. — для страхователей-предпринимателей), суд рассмотрит дело в упрощенном порядке, без вызова сторонч. 1 ст. 227, ч. 5 ст. 228 АПК РФ. В этом случае ваша задача как ответчика будет следующей. В срок, установленный судом (не менее 15 рабочих дней со дня вынесения определения о принятии искового заявления ПФР), вам нужно будет представить в суд отзыв с доказательствами своей невиновности (указанием смягчающих обстоятельств)ч. 3 ст. 228, ч. 3 ст. 113 АПК РФ. Суд будет принимать решение, рассмотрев требования ПФР и ваши возражения, представленные в отзыве.

На представление возражений в ПФР работодателю отведен конкретный срок. И нахождение руководителя или бухгалтера в отпуске его не отменяет

Обжалование решения ПФР в суде. Вы сами можете обратиться в суд с заявлением о признании решения ПФР о привлечении вас к ответственности незаконным (частично незаконным — если вину вы признаете, но считаете штраф несоразмерным нарушению)ст. 18 Закона № 27-ФЗ; ч. 1 ст. 198, ст. 199, п. 2 ч. 1 ст. 227 АПК РФ. Подать его нужно в течение 3 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав, то есть в нашем случае — со дня получения решенияч. 4 ст. 198 АПК РФ.

Как мы уже отмечали, заявление в суд можно подать параллельно с направлением жалобы в вышестоящий орган ПФР.

Заявляя в суде о своей невиновности, постарайтесь упомянуть и об обстоятельствах, которые могли бы смягчить ответственность. Тогда, даже если суд признает, что вы виновны, размер штрафа наверняка будет снижен. Причем, ссылаясь на нормы НК РФ, некоторые суды снижают штраф не менее чем в два разаст. 2 Закона № 167-ФЗ; п. 3 ст. 114 НК РФ. А как показывает арбитражная практика, рассчитывать можно и на существенно большее снижение штрафовсм., например, Постановление 9 ААС от 14.05.2018 № 09АП-19136/2018.

* * *

Для несогласных со штрафом, выставленным ПФР, по большому счету есть одна дорога — в суд. И к сожалению, в суде первой инстанции разбирательство, скорее всего, не закончится. Поэтому готовьтесь отстаивать свои интересы также в суде апелляционной, а возможно, и кассационной инстанции.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Штрафы налоговые / штрафы по взносам / административные штрафы»:

2020 г.

- Ужесточена ответственность за нарушение карантина, № 9

- Штраф за коррупцию: как уберечься, № 3

- В 2020 году у «малышей» будет больше времени на уплату штрафов по КоАП, № 13

- Региональный штраф: как снизить ниже минимума, № 11

2019 г.

- Штраф не может быть снижен до нуля, № 5

2018 г.

- Штрафы за опоздавшие декларации, № 19

- Как снизить налоговый штраф, № 13

18.02.2020«Расчет», февраль 2020

Евгения Кириенковедущий юрист

«Расчет», февраль 2020

Компании и ИП должны ежемесячно сдавать отчетность по форме СЗВ-М в Пенсионный фонд. Эта обязанность возникает у работодателей, если с вознаграждений сотрудников уплачиваются страховые взносы.

Отчетность по форме СЗВ-М нужно сдавать ежемесячно не позднее 15-го числа месяца, следующего за отчетным. Можно ли сократить размер санкций, если документы будут отправлены позже положенного срока ? Ответ на этот вопрос искала Евгения Кириенко, ведущий юрист юридической компании «ПРИОРИТЕТ».

Размер финансовых санкций за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений на сегодняшний день составляет 500 рублей за каждого работника (ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Как правило, за такие нарушения ни один арбитр не освобождает организацию от ответственности, поскольку факт правонарушения со стороны страхователя присутствует. Но при этом, опираясь на смягчающие вину обстоятельства, судьи могут снизить размер финансовых санкций.

К разрешению данной категории юридических дел уже сформирован единый подход. Арбитры, принимая свои решения, опираются на положения статьи 55 Конституции РФ и разъяснения из Постановлений Конституционного суда РФ от 19 января 2016 года № 2-П, от 15 июля 1999 года № 11-П, которые содержат правовые позиции и толкования норм права. Поэтому бухгалтеру не помешает знать пять основных причин, которые смягчают вину работодателя и учитываются судьями при вынесении решения о штрафных санкциях.

Незначительный пропуск срока

Арбитражный суд Центрального округа снизил штраф в 10 раз — с 23 500 рублей до 2350 рублей — за нарушение срока представления отчетности по форме СЗВ-М в ПФР (Постановление от 4 сентября 2019 г. № Ф10-3495/2019 по делу № А83-2432/2019).

Судом учтено, что организацией был допущен незначительный пропуск срока представления сведений, в этом споре он составил всего один день, правонарушение совершено впервые, отчетность была представлена до выявления данного нарушения

Фондом, при этом в ПФР отсутствовали сведения о наличии у общества задолженности по страховым взносам.

Давая правовую оценку оспариваемому решению ПФР и снижая размер санкций, Арбитражный суд усмотрел в противоправных действиях компании наличие вышеперечисленных смягчающих ответственность обстоятельств. При вынесении решения арбитры опирались на правовую позицию Конституционного суда (Постановление от 25 февраля 2014 г. № 4-П).

Арбитражный суд Московского округа снизил штраф в 10 раз — с 195 000 рублей до 19 500 рублей (Постановление от 16 ноября 2018 г. № Ф05-17103/2018 по делу № А40-50950/2018). Суд снизил размер взыскиваемых Фондом санкций, поскольку были установлены смягчающие ответственность обстоятельства: длительная болезнь сотрудника, который не имел возможности отправить документы.

Технические сбои

Арбитражный суд Волго-Вятского округа снизил штраф в два раза: с 556 000 рублей до 278 000 рублей (Постановление Арбитражного суда Волго-Вятского округа от 28 марта 2019 г. № Ф01-369/2019 по делу № А43- 18123/2018, Верховный суд РФ также оставил это решение в силе). Как установили арбитры, расчет произведенной отчетности по форме СЗВ-М не был сдан в надлежащие сроки из-за ремонтных работ в бухгалтерии. Факт просрочки представления сведений установлен, сумма штрафа уменьшена в связи с отсутствием неблагоприятных последствий для застрахованных лиц.

Правонарушение совершено впервые

Арбитражный суд Восточно-Сибирского округа снизил штраф в четыре раза: с 274 500 рублей до 68 625 рублей (Постановление от 22 декабря 2017 г. № Ф02- 6776/2017 по делу № А78-6650/2017).

ГУ УПФР в городе Чите Забайкальского края привлекло к ответственности ФКУ ИК-5 УФСИН России за непредставление в установленные сроки сведений о застрахованных лицах. Арбитражный суд факт допущенных учреждением нарушений подтвердил, но снизил штраф, назначенный ПФР. Суд учел, что учреждение является некоммерческой организацией, у него отсутствовал умысел на уклонение от своевременного представления сведений о застрахованных лицах, кроме этого арбитры отметили, что правонарушение совершено им впервые.

Значительное число застрахованных лиц

Арбитражный суд Центрального округа снизил штраф в 10 раз: с 213 500 рублей до 21 350 рублей (Постановление от 22 ноября 2018 г. № Ф10- 4922/2018 по делу № А14-1736/2018, Верховный суд РФ также оставил это решение в силе).

Верховный суд согласился с выводом суда первой инстанции о наличии смягчающих ответственность обстоятельств, которые позволяют снизить размер штрафа. Что это за обстоятельства? Отсутствие негативных последствий, правонарушение совершено впервые, а также значительное количество застрахованных лиц, по которым предоставляется персонифицированная информация.

Тут нужно отметить, что в Федеральном законе от 1 апреля 1996 года № 27- ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» отсутствует норма, предусматривающая возможность учета органом ПФР смягчающих ответственность обстоятельств при определении размера штрафа.

Вместе с тем учтен смысл статьи 55 Конституции РФ, введение ответственности за правонарушение и установление конкретной санкции, ограничивающей конституционное право, должно отвечать требованиям справедливости, быть соразмерным конституционно закрепленным целям и охраняемым законом интересам, а также характеру совершенного деяния.

Так, в Постановлении Конституционного суда от 15 июля 1999 года № 11-П указано, что принцип соразмерности и справедливости наказания предполагает установление дифференцированной ответственности в зависимости от характера и тяжести совершенного правонарушения, размера причиненного ущерба.

В Определении КС РФ от 5 ноября 2003 года № 349-О разъяснено, что суд вправе избирать меру наказания с учетом характера правонарушения, размера причиненного вреда, степени вины компании и иных существенных обстоятельств деяния. Полномочия суда на снижение штрафных санкций исходя из вышеуказанных принципов вытекают не из желаний или предпочтений конкретного судьи, а из конституционных прерогатив правосудия.

Что делать бухгалтеру?

В заключение дадим несколько советов для специалиста учета. В первую очередь необходимо устранить нарушение самостоятельно и как можно быстрее. В таком случае закон будет на стороне страхователи и ПФР не сможет наложить штраф. Превентивные меры установлены законодателем для устранения допущенных ошибок и несоответствий страхователями. Компания может самостоятельно откорректировать индивидуальные сведения. Сделать это лучше до того, как Фонд обнаружит несоответствия представленных данных в кадровом и бухгалтерском учете. Или же в течение пяти рабочих дней со дня получения от органов ПФР уведомления о наличии ошибки во избежание финансовых санкций контролирующим органом (п. 39 Инструкции в редакции приказа Минтруда России от 14 июня 2018 г. № 385н).

Указанная правовая позиция была выражена в определениях Верховного суда РФ от 2 июля 2018 года № 303- КГ18-99 по делу № А73-910/2017, от 5 сентября 2018 года № 303-КГ18-5700 по делу № А04-5751/2017, от 5 сентября 2018 года № 303-КГ18-5702 по делу № А04-5748/2017, от 30 октября 2018 года № 307-КГ18-6769 по делу № А56- 73062/2017.

Не забывайте использовать для оформления и проверки отчетности специальные веб-сервисы. Чтобы избежать негативных последствий, судебных тяжб и уплаты штрафных санкций, оперативно вносите поправки в ранее предоставленные отчеты, если в них были допущены ошибки.

Вас может заинтересовать

В соответствии с действующим законодательством с апреля 2016 г. страхователь обязан ежемесячно представлять в органы ПФР сведения о застрахованных лицах СЗВ-М. 10 мая 2016 нашей организацией были направлены сведения СЗВ-М за апрель 2016 г. по системе ТКС. При проверке органами ПФР было выявлено, что в сведениях ошибочно указан отчетный период «май». 13 мая 2016 г. были отправлены повторно сведения за апрель 2016 г.

10.08.2016 г. в ходе камеральной проверки ПФР выявило нарушение срока предоставления сведений в соответствии с п.4 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ и определило применение финансовых санкций в размере 73000 рублей , предусмотренных п.2.2. статьи 11 настоящего Федерального закона.(на 146 застрахованных лиц ).

Наше предприятие написало письмо-возражение на это решение с просьбой принять во внимание смягчающие обстоятельства( ст.44 Федерального закона № 212-ФЗ от 24.07.2009 г.), такие как:

— нарушение срока представления отчетности в ПФР допущено впервые (организация к штрафным санкциям не привлекалась, задолженности по страховым взносам не имеется);

— нарушение не нанесло ущерба бюджету ПФР;

— незначительный период просрочки;

— отсутствие умысла в нарушении.

Территориальный орган ПФР отказал в смягчении своего решения.

Каков порядок подачи иска в суд на обжалование решения ПФР? И какие шансы на положительный для нас результат?

29 Августа 2016, 09:28, вопрос №1359870800Свернуть

Как быть, если вы несвоевременно сдали отчетность в Пенсионный фонд Российской Федерации? С одной стороны, состав правонарушения есть, но, с другой стороны, следует ли безапелляционно соглашаться с решением Пенсионного фонда о привлечении к ответственности?

Приведенный в данной статье пример свидетельствует о том, что не стоит мириться с формальным подходом органа, осуществляющего контроль за уплатой страховых взносов, при вынесении им решения о наложении штрафа, если, по вашему мнению, примененная санкция слишком сурова.

Предмет спора

Юридическое лицо – плательщик страховых взносов (далее – «Плательщик») при отправке расчета страховых взносов по форме РСВ-1 посредством электронной связи столкнулось с техническими проблемами, в результате чего отчетность была сдана с нарушением установленного срока. <object>Центр обучения «Клерка»? Реклама<object><object>Клерк.Премиум на год за 808 рубОгромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь!Узнать больше</object></object>

Данный факт был выявлен Пенсионным фондом Российской Федерации в ходе камеральной проверки, по результатам которой было вынесено решение о привлечении Плательщика к ответственности, предусмотренной частью 1 статьи 46 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее-Федеральный закон) за несвоевременное представление отчетности по форме РСВ-1.

Согласно пункту 1 статьи 18 Федерального закона плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы.

Не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган Пенсионного фонда Российской Федерации плательщики страховых взносов представляют расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в фонды обязательного медицинского страхования (часть 9 статьи 15 Федерального закона)

? Реклама

Непредставление плательщиком страховых взносов в установленный настоящим Федеральным законом срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (часть 1 статьи 46 Федерального закона).

Следуя данной норме, Пенсионный фонд Российской Федерации определил сумму штрафа в размере 5% суммы начисленных страховых взносов, что составило 490 000 рублей. Плательщик не согласился с данным решением, полагая, что с учетом обстоятельств дела сумма штрафа может быть снижена до минимального размера.

? Реклама

Арбитражный суд города Санкт-Петербурга и Ленинградской области согласился с позицией Плательщика, снизив размер штрафа до 1000 рублей (сентябрь 2012). Тринадцатый арбитражный апелляционный суд (ноябрь 2012) и Федеральный арбитражный суд Северо-Западного округа (март 2013) оставили решение без изменений.

Правовая позиция Плательщика при обжаловании решения ПФР

При рассмотрении дела требуется не только установить факт совершения правонарушения, но и степень вины правонарушителя. Для определения степени вины правонарушителя необходимо учитывать как тяжесть правонарушения, так и обстоятельства, смягчающие ответственность.

Пенсионный же фонд Российской Федерации ограничился лишь установлением первого без учета обстоятельств, смягчающих ответственность Плательщика.

В соответствии с пунктом 4 части 6 статьи 39 Федерального закона руководитель (заместитель руководителя) органа контроля за уплатой страховых взносов выявляет обстоятельства, исключающие вину лица в совершении правонарушения, предусмотренного настоящим Федеральным законом, либо обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения, предусмотренного настоящим Федеральным законом.

? Реклама

Согласно пункту 4 статьи 44 Федерального закона обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения, устанавливаются судом или органом контроля за уплатой страховых взносов, рассматривающим дело, и учитываются при привлечении к указанной ответственности.

Управление Пенсионного фонда РФ сослалось на отсутствие обстоятельств, смягчающих ответственность Плательщика, аргументируя тем, что таковыми могут являться лишь те обстоятельства, которые предусмотрены статьей 44 Федерального закона:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

3) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение правонарушения;

? Реклама

4) иные обстоятельства, которые судом или органом контроля за уплатой страховых взносов, рассматривающим дело, могут быть признаны смягчающими ответственность.

При этом Пенсионный фонд Российской Федерации оставил без внимания тот факт, что данный перечень не является исчерпывающим и согласно пункту 4 данной статьи к смягчающим обстоятельствам также относятся иные обстоятельства, которые судом или органом контроля за уплатой страховых взносов, рассматривающим дело, могут быть признаны смягчающими ответственность.

Кроме того, при совокупном толковании вышеназванных норм следует, что орган контроля за уплатой страховых взносов при рассмотрении материалов проверки о правонарушении и определении размера штрафа должен выявлять и учитывать смягчающие ответственность плательщика обстоятельства в силу прямого указания закона.

? Реклама

В дальнейшем Арбитражный суд, исследовав обстоятельства правонарушения и степень вины плательщика, в полном объеме согласился и учел при вынесении решения смягчающие обстоятельства, на которые ссылался Плательщик, признав, что данные обстоятельства неправомерно не были приняты во внимание Пенсионным фондом Российской Федерации при принятии решения о привлечении к ответственности.

Обстоятельства, смягчающие ответственность Плательщика

- Несвоевременность предоставления расчета по страховым взносам возникла в результате технического сбоя в сети Интернет.

Арбитражным судом установлено, что 15-го числа Плательщик приступил к формированию и загрузке требуемых отчетов в электронной форме. Во время загрузки возникли технические проблемы во внешней сети Интернет, что подтверждено письмом организации, предоставляющей услуги доступа в Интернет. Из-за возникшего технического сбоя вся необходимая отчетность была загружена на сервер специализированного оператора связи только 16-го числа, после устранения технических неполадок поставщиком Интернет услуг. Таким образом, факт правонарушения установлен, но носит формальный характер.? Реклама

- Фактическое исполнение плательщиком обязательств по предоставлению в Пенсионный фонд Российской Федерации требуемого расчета по страховым взносам.

Материалами дела подтверждено, что 15-го числа плательщиком была предпринята попытка направления требуемого расчета в орган контроля по уплате страховых взносов, и на следующий день он был предоставлен в Пенсионный фонд Российской Федерации.

- Незначительность периода просрочки.

Задержка в предоставлении сведений индивидуального персонифицированного учета в Пенсионный фонд РФ составила всего 1 день.

- Правонарушение совершено Плательщиком впервые.

- Плательщик не имеет задолженности по страховым взносам в Пенсионный фонд Российской Федерации.

- Отсутствие препятствий к выполнению Пенсионным фондом Российской Федерации своих функций в результате совершенного Плательщиком правонарушения.

Помимо вышеперечисленных обстоятельств, Арбитражным судом также была принята во внимание позиция Конституционного Суда Российской Федерации, изложенная в Постановлении 11-П от 15.07.1999,согласно которой санкции штрафного характера должны отвечать вытекающим из Конституции Российской Федерации требованиям справедливости и соразмерности, предполагающим дифференциацию ответственности в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обуславливающих индивидуализацию при применении взыскания.? Реклама

С учетом вышеизложенного Арбитражный суд счел правомерным уменьшить размер штрафа с 490 000 до 1000 рублей.

Взыскание судебных расходов в пользу Плательщика

В рамках данного дела также в пользу Плательщика разрешен вопрос возмещения судебных расходов, понесенных последним. Так, решением Арбитражного суда с Пенсионного фонда Российской Федерации взыскано в пользу Плательщика 4000 рублей судебных расходов по уплате госпошлины.

Интересно, что Пенсионный фонд Российской Федерации не согласился с решением суда в данной части, ссылаясь на статью 333.37 Налогового кодекса Российской Федерации (далее – «Налоговый кодекс»), как основание для освобождения его от возмещения Плательщику понесенных судебных расходов. В то время как указанная статья Налогового кодекса предусматривает освобождение от оплаты госпошлины, но не регулирует порядок возмещения судебных расходов.

? Реклама

Обоснование правомерности взыскания данных расходов

Порядок возмещения судебных расходов регламентируется статьей 110 Арбитражного процессуального кодекса Российской Федерации (далее – «Арбитражный процессуальный кодекс»).

Согласно части 1 статьи 110 Арбитражного процессуального кодекса судебные расходы, понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны. Согласно статье 101 Арбитражного процессуального кодекса государственная пошлина относится к судебным расходам.

При этом Арбитражный процессуальный кодекс не предусматривает каких-либо специальных условий в отношении судебных расходов по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц. Следовательно, вопрос о судебных расходах, понесенных заявителями и заинтересованными лицами, разрешается судом по правилам главы 9 Арбитражного процессуального кодекса.

? Реклама

Аналогичная позиция изложена в Постановлении Президиума Высшего арбитражного суда Российской Федерации (далее — «Президиум ВАС РФ») от 13.11.2008 № 7959/08.

Кроме того, пунктом 5 Информационного письма Президиума ВАС РФ от 13.03.2007 N 117 «Об отдельных вопросах практики применения главы 25.3 Налогового кодекса Российской Федерации» разъяснено, что законодательством Российской Федерации не предусмотрено освобождение государственных органов, органов местного самоуправления от возмещения судебных расходов. В связи с этим, если судебный акт принят не в пользу государственного органа (органа местного самоуправления), расходы заявителя по уплате государственной пошлины подлежат возмещению этим органом в составе судебных расходов (часть 1 статьи 110 Арбитражного процессуального кодекса).

Тринадцатый арбитражный апелляционный суд и Федеральный арбитражный суд Северо-Западного округа согласились с изложенной выше позицией и оставили решение Арбитражного суда по Санкт-Петербургу и Ленинградской области в этой части также без изменений.

? Реклама

В заключение необходимо подчеркнуть, что приведенный пример ценен не только для плательщиков взносов, но и показателен для органов контроля за уплатой страховых взносов.Поскольку, как мы видим, отсутствиесо стороны Пенсионного фонда Российской Федерации достаточного правового обоснования применяемых штрафных санкций, может привести к неблагоприятным финансовым последствиям для самого Пенсионного фонда в части компенсации судебных расходов, которые могут оказаться значительно выше (включая, например, не только госпошлину, но и оплату услуг привлекаемых адвокатов).

Мероприятия

Блоги компаний

Состав и сроки представления отчетности в ПФР с 2017 года

- Ежемесячно «Сведения о застрахованных лицах» по форме СЗВ-М – до 15 числа месяца, следующего за отчетным месяцем. Читайте также статью: → «Ответственность и штрафы за несвоевременную сдачу СЗВ-М».

- Раз в год «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ – до 01 марта года, следующего за отчетным годом.

- Ежеквартально Реестр застрахованных лиц по суммам дополнительных страховых взносов на накопительную пенсию и суммам взносов работодателя (софинансирование) – до 20 числа месяца, следующего за отчетным кварталом.

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Штраф за несвоевременную сдачу отчетности в ПФР

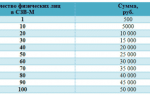

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

- Акт, возражения к нему рассматриваются руководителем (заместителем руководителя) территориального органа ПФР в течение 10 дней после окончания срока на представление возражений по акту. Срок рассмотрения может быть продлен, но не более чем на 1 месяц.

- Акт обычно рассматриваются в присутствии страхователя (представителя страхователя), которого предварительно извещают о времени и месте рассмотрения акта. В случае неявки страхователя (представителя страхователя) акт может быть рассмотрен только руководством территориального органа ПФР.

- По результатам рассмотрения выносится решение либо о привлечении страхователя к ответственности за правонарушение, либо об отказе в привлечении к ответственности.

- Решение по акту доводится до страхователя одним из способов, перечисленным выше в пункте 2.

- Решение вступает в силу по истечении 10 дней с момента вручения.

- В случае несогласия с решением страхователь может обратиться с возражениями в вышестоящий орган ПФР в течение 3-х месяцев с того дня, когда узнало (или могло узнать) о нарушении своих прав.

- Страхователю направляется требование об уплате штрафных санкций в течение 10 дней со дня вступления решения в силу. Читайте также статью: → «Особенности проверки и контроля при уплате страховых взносов в 2020».

- Срок уплаты штрафа – 10 календарный дней с даты получения требования.

- В случае неуплаты штрафных санкций (неполной уплаты) их взыскание производится в судебном порядке.

- Срок давности по привлечению к ответственности за данное правонарушение – 3 года.

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2017 г.

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Код КБК на уплату штрафа

Так как штрафы за несвоевременную сдачу отчетности в ПФР, назначается ПФР, оплачиваться они должны на КБК внебюджетных фондов, а именно

КБК 39211620010066000140

Как снизить штраф, назначенный ПФР

В законодательстве по персонифицированному учету снижение штрафов за несвоевременную сдачу отчетности не предусмотрено. Но любое решение проверяющих всегда можно оспорить в суде. На это указал, например, Конституционный суд РФ в Постановлении от 19 января 2016 г. № 2-П.

Компания может заявить о смягчающих обстоятельствах. Например, если нарушение сроков сдачи отчетности произошло впервые и составило всего несколько дней.

Пример – в Определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932. Некоторые случаи судебных разбирательств в пользу страхователя приведены в Таблице 1.

| № п/п | Содержание дела (что удалось отстоять) | Номер дела |

| 1 | Компания предоставила СЗВ-М за май 2016 г. на 51 человек в установленный срок. Позднее, обнаружив ошибку, представило дополняющий СЗВ-М на 21 человек. Последний был представлен в июле 2016 г. ПФР сочли, что сроки представления дополняющих сведений нарушены, был выставлен штраф на сумму 10 500,00, который полностью удалось отменить в суде. Была признана невиновность компании, самостоятельно обнаружившей ошибку (п. 39 Инструкции Минтруда от 21.12.2016 № 766н). | Постановление Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016 |

| 2 | Компания опоздала со сдачей формы СЗВ-М, т.к. пыталась отравить ее по ТКС в последний день сдачи отчетности, но отключили электричество и отправить форму не удалось. Начислен был штраф 74 тыс. руб. В суде ПФР доказывал, что отправка отчета в последний день срока – проявление недобросовестности. Уд признал отсутствие электричества объективной причиной, позволяющей сдать отчетность в более поздний срок. Компании удалось полностью отстоять свои права, штраф отменен. | Постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016 |

| 3 | По причине тяжелых личных обстоятельств у единственного бухгалтера компании удалось снизить штраф за несвоевременное представление СЗВ-М в 10 раз. С 54,5 тыс. руб. до 5,4 тыс. руб. Срок просрочки – 16 дней. Суд отметил, что назначенная сумма штрафа не соответствует справедливости и соразмерности наказания. Правонарушение совершено впервые. Срок просрочки не очень большой. | Постановление Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016 |

| 4 | Компания опоздала со сроком сдачи СЗВ-М. Штраф был начислен в размере 2,1 млн. руб. (4 185 сотрудников). В суде удалось добиться снижения штрафа до 30 тыс. рублей (в 70 раз!) | Постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016 |

Ответы на распространенные вопросы

Вопрос № 1. Компания подала отменяющие сведения СЗВ-М с нарушением срока на 5дней. Будет ли штраф?

Штрафа в данном случае не будет. Как неоднократно отмечали сотрудники ПФР, отвечающие на вопросы бухгалтерских изданий, в данном случае речь идет об исправлении данных, уже представленных ранее и вовремя.

Вопрос № 2. Отчет СЗВ-М отправляли по ТКС, сообщение об ошибке пришло на следующий день, после истечению срока отправки отчета. Исправленный отчет отправили еще через день. Будет ли штраф за нарушение сроков? Читайте также статью: → «Образец, сроки подачи и правила заполнения отчета СЗВ-М».

В данном случае штрафа не будет, так как страхователю дается 5 дней на исправление ошибок.

Вопрос № 3. Вправе ли ПФР списать штраф, начисленный за нарушение сроков представления отчетности с расчетного счета страхователя?

Нет, такой возможности у ПФР нет. Штраф может быть списан только по решению суда.

Нравится статья

20 1Рекомендуем похожие статьиСтраховые взносы на травматизм в 2020 году

1Рекомендуем похожие статьиСтраховые взносы на травматизм в 2020 году

Для ИП

Новый бланк декларации по налогу на прибыль в 2020 году

Для ИП

Декларация по НДС за 4 квартал 2013 года

НДС

Правила и сроки подачи алкогольной декларации в 2020 – скачать образец

Отчетность

Налоговый вычет при покупке онлайн кассы в 2020 году

Для ИП

Нулевой отчет по страховым взносам в 2020 году (порядок и образец заполнения)

Отчетность

Используемые источники:

- https://glavkniga.ru/elver/2018/12/3612-kak_osporiti_shtraf_pfr.html

- https://www.uk-prioritet.ru/presscenter/articles/prichini-dlya-snijeniya-shtrafa/

- https://m.pravoved.ru/question/1359870-shtraf-za-nesvoevremennuyu-sdachu-szv-m/

- https://www.klerk.ru/law/articles/337490/

- https://online-buhuchet.ru/shtraf-za-nesvoevremennuyu-sdachu-otchetnosti-v-pfr/

Как заполнить СЗВ-СТАЖ в 1С

Как заполнить СЗВ-СТАЖ в 1С Как заполнить отчет СЗВ-М

Как заполнить отчет СЗВ-М Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м

Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м Отчетность СЗВ-М. Пошаговая инструкция по заполнению

Отчетность СЗВ-М. Пошаговая инструкция по заполнению