Содержание

- 1 Размер страховых взносов в 2016 году

- 2 Когда платить

- 3 Куда и как платить

- 4 Отчетность по страховым фиксированным взносам

- 5 Мероприятия

- 6 Блоги компаний

- 7 Тарифы страховых взносов на обязательное социальное страхование

- 8 Пониженные проценты страховых взносов в 2016 году

- 9 «Дополнительные» страховые взносы в ПФР в 2016 году

- 10 Сроки уплаты взносов за себя

- 11 КБК для уплаты взносов ИП за себя 2016

- 12 ФСС: добровольное страхование ИП в 2016 году

- 13 Повышение МРОТ в 2016 г. и фиксированные взносы ИП

- 14 Взносы в ПФР в 2016 году для ИП уплачиваемые за себя

- 15 Срок уплаты

- 16 Коды бюджетной классификации для уплаты СВ в Пенсионный фонд

- 17 Взносы в ПФР в 2016 году для ИП с работниками

Фото Татьяны Зубковой, Кублог

Фото Татьяны Зубковой, КублогСтраховые взносы на пенсионное и медицинское страхование в фиксированном размере являются обязательными взносами для индивидуальных предпринимателей. Такие же взносы уплачивают и адвокаты, нотариусы, крестьянско-фермерские хозяйства (КФХ) и другие лица, занимающихся частной практикой. Обязанность уплаты не зависит от возраста и поэтому выполнять ее приходится даже пенсионерам. В законе указан узкий круг лиц, освобожденных от уплаты взносов, причем только в определенные периоды времени[1].

Размер страховых взносов в 2016 году

С 2014 года страховые взносы в фиксированном размере подразделяются на две части:

1. Часть, обязательная для всех страхователей, вне зависимости от наличия деятельности и доходов. Рассчитывается она от МРОТ, установленного на 1 января конкретного года. Страховые взносы уплачиваются как на пенсионное страхование[2], так и на медицинское. Расчет производится по формуле: МРОТ х 12 месяцев х 26% (ставка взносов в ПФ) и МРОТ х 12 месяцев х 5,1% (ставка взносов в ФФОМС)

<object> Центр обучения «Клерка»? Реклама<object>

Центр обучения «Клерка»? Реклама<object> </object><object>Клерк.Премиум на год за 808 рубОгромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь!Узнать больше</object></object>

</object><object>Клерк.Премиум на год за 808 рубОгромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь!Узнать больше</object></object>

Обязательная часть в 2016 году составляет: 19 356,48 рублей (страховые взносы на пенсионное страхование) и 3796,85 рублей (страховые взносы на медицинское страхование). Итого за год 23153,33 рублей. Оба взноса уплачиваются в Пенсионный фонд РФ, но имеют различные КБК. Если страхователь зарегистрировался в течение года или наоборот, прекратил официально свою деятельность, то взносы уплачиваются не полностью за год, а только за период деятельности. Для расчета взносов за неполный период можно воспользоваться Калькулятором взносов.

2. Часть в виде 1% от дохода, превышающего 300 000 рублей за расчетный период (год)[3]. Эти взносы уплачиваются только на пенсионное страхование и имеют верхний предел. Годовой размер пенсионных взносов не может превышать сумму, рассчитываемую по формуле 8МРОТ х 12 месяцев х 26%. Таким образом, в 2016 году взносы на пенсионное страхование не могут превышать 154 851,84 рублей. В эту сумму входит и обязательная часть взносов 19 358,48 рублей.

? Реклама

Для расчета второй части взносов берется годовой доход, из него вычитается 300 тыс. рублей, полученная сумма умножается на 1%. Доход, от которого считаются взносы, при разных системах налогообложения подсчитывается по-разному. Но есть одно общее – при расчете этого дохода никак не учитываются расходы предпринимателя, даже если они принимают участие в расчете налогооблагаемой базы по налогам.

При ОСНО доходом является доход, учитываемый в соответствии со статьей 227 НК РФ. Т.е. тот доход, который облагается НДФЛ (касается только доходов, полученных от предпринимательской деятельности). Эти доходы указываются в пункте 3.1 листа В декларации 3-НДФЛ.

При УСН доходом является доход, учитываемый в соответствии со статьей 346.15 НК РФ. Такие доходы указываются в графе 4 книги доходов и расходов и в налоговой декларации по УСН в строке 113 (при УСН с объектом «доходы») или строке 213 (при УСН с объектом «доходы за минусом расходов»).

? Реклама

При ЕСХН доходом будет доход, учитываемый в соответствии с пунктом 1 статьей 346.5 НК РФ. Такие доходы указываются в графе 4 книги доходов и расходов и в строке 010 налоговой декларации по ЕСХН.

При ЕНВД доходом является вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьи 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по всем декларациям ЕНВД за 1-4 квартал.

При ПСН доходом считается потенциально возможный доход, рассчитываемый по правилам статьи 346.47 НК РФ и статьи 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента. Если патент приобретен на неполный год, то годовой потенциальный доход делится на 12 и умножается на количество месяцев, на который приобретен патент. Если патентов несколько, значит доходы по ним суммируются.

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносов? Реклама

Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним необходимо складывать.

Данные о доходах передаются в Пенсионный фонд органами ФНС. Если предприниматель не отчитался в ИФНС по своим налогам, то Пенсионный фонд имеет право начислить максимальную сумму пенсионных взносов за 2016 год, т.е. 154 851,84 рубля.

Когда платить

Срок уплаты первой части взносов – 31 декабря года, за который уплачиваются взносы. С учетом того, что в 2016 году 31 декабря является субботой, то срок уплаты переносится на первый рабочий день после выходных. На момент написания статьи перенос выходных дней в 2017 году Правительством РФ не утвержден, поэтому назвать точный срок уплаты не представляется возможным. Предположительно это будет 9 января 2017 года.

Однако не стоит откладывать уплату взносов на последние дни года и тем более платить их в следующем году. Частенько отделения ПФ начисляют пени на взносы, пришедшие, по их мнению, не в срок. Потому что опираются почему-то не на дату отправки платежа (как положено по закону), а на дату поступления на счет ПФ в казначействе. Многие предприниматели предпочитают уплатить копеечные пени, чем оспаривать неправомерные действия фонда.

? Реклама

Срок уплаты второй части взносов установлен 1 апреля года, следующего за расчетным. Т.е. за 2016 год уплатить эту часть надо будет не позднее 3 апреля 2017 года (т.к. 1 апреля это суббота).

Взносы можно уплачивать сразу, всей суммой или разбивать на части, как удобно страхователю. Уплата частями имеет смысл для равномерного уменьшения налогов на взносы. Поскольку взносы уменьшают налог того периода, в котором они уплачены, то одномоментная уплата взносов может привести к неблагоприятным последствиям – невозможности уменьшить налог в нужном размере. Это касается прежде всего плательщиков ЕНВД, поскольку этот налог имеет короткий налоговый период – квартал. И если уплатить всю сумму взносов в конце 2016 года, то невозможно будет уменьшить налог за 1,2 и 3 квартал 2016 года, поскольку в эти кварталы взносы не уплачивались. Тоже самое будет, если уплатить все взносы в начале года. Таким образом, для уменьшения налога ИП на ЕНВД рекомендуется платить взносы раз в квартал[4]. ИП на ОСНО или УСН находятся в более выгодной ситуации, потому что налоговый период по УСН и НДФЛ год. Ну а ИП, применяющим ПСН, вообще все равно какими частями платить, потому что стоимость патента на сумму взносов уменьшить нельзя.

? Реклама

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 годуКуда и как платить

Взносы уплачиваются в территориальное отделение Пенсионного фонда по месту регистрации ИП. Даже если ИП ведет деятельность в другом городе или регионе, взносы все равно платятся в одно отделение, там, где ИП стоит на учете как страхователь. Реквизиты своего отделения можно узнать на сайте Пенсионного фонда. Можно зарегистрировать личный кабинет страхователя и формировать там платежные документы.

Уплачивать взносы можно через расчетный счет ИП (если таковой есть), через интернет-банкинг с личных счетов физического лица (если такая возможность предусмотрена банком, где открыты счета), через банковские терминалы или квитанциями через операционистов банка.

Для уплаты взносов необходимо знать свой регистрационный номер в ПФ (не путать со СНИЛС), ОКТМО и КБК. Регистрационный номер указан в Уведомлении о регистрации физлица в территориальном органе Пенсионного фонда, ОКТМО определяется по адресу регистрации ИП.

? Реклама

Обратите внимание, что КБК по фиксированным взносам с 2016 года изменились. В этом году действуют следующие коды.

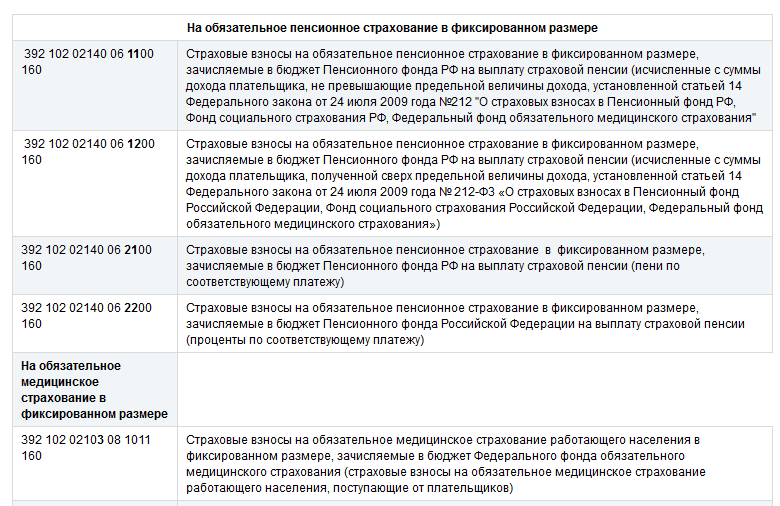

392 1 02 02140 06 1100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, исчисленные с суммы дохода плательщика, не превышающего 300 тыс. рублей. Т.е. это КБК для первой, обязательной для всех части взносов

392 1 02 02140 06 1200 160 — страховые взносы на обязательное пенсионное страхование в фиксированном размере, исчисленные с суммы дохода плательщика, сверх 300 тыс. рублей. Это КБК для уплаты второй части взносов, рассчитываемой как 1% от дохода свыше 300 тыс. рублей.

392 1 02 02103 08 1011 160 — страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС

Полный список действующих в 2016 году КБК можно найти на сайте на странице Инструменты.

Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году? Реклама

Образец заполнения платежного поручения на уплату фиксированных взносов можно найти на странице Народной бухгалтерской энциклопедии.

Отчетность по страховым фиксированным взносам

Отчетности по фиксированным взносам в Пенсионный фонд у ИП нет, она есть только у КФХ (форма РСВ-2). Данные о доходах ИП для расчета взносов в виде 1% от дохода должна передавать ФНС РФ. Об этом прямо говорится в Федеральном законе[5] и Соглашении ФНС России и ПФ РФ «По взаимодействию между Федеральной налоговой службой и Пенсионным фондом Российской Федерации». Там же указаны и сроки передачи данных.? Реклама

Однако, как показала практика, данные вовремя в ПФ не передаются. А если и передаются, то куда-то там исчезают. В начале этого года московскими отделениями ПФ произведена массовая рассылка писем ИП с требованием предоставить копии деклараций за 2014 год для подтверждения доходов. Требования эти являются незаконными, однако проблема состоит в том, что если предприниматели не отчитались в налоговую инспекцию по своим доходам, то Пенсионный фонд имеет право начислить максимальную сумму пенсионных взносов (в 2014 году она составляла 138 627,84 рубля). Так что каждый ИП, получивший подобное требование, пусть решает сам как ему поступить в этой ситуации — идти на конфликт или предоставить копии деклараций.

[1] Подробную информацию об освобождении от уплаты взносов можно найти в статье «Фиксированные страховые взносы: когда можно не платить».

? Реклама

[2] Взносы с 2014 года не уплачиваются отдельно по накопительной и страховой части

[3] Эту часть взносов не уплачивают КФХ

[4] Рекомендация касается ИП без работников, поскольку ИП с работниками не могут уменьшать единый налог на вмененный доход (ЕНВД) на свои фиксированные взносы.

[5] Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», статья 14 пункты 9-11.

Мероприятия

Блоги компаний

Актуально на: 8 сентября 2016 г.

Организации и ИП, а также нотариусы и иные лица, занимающиеся частной практикой, должны платить обязательные страховые взносы, поскольку являются плательщиками взносов. Куда платить страховые взносы в 2016 году? Во внебюджетные фонды:

- пенсионные страховые взносы – в Пенсионный фонд (п. 1 ст. 6, п. 2 ст. 14 Закона от 15.12.2001 № 167-ФЗ);

- страховые взносы на ОМС – в ФФОМС (п. 1 ст. 11, п. 2 ст. 17, п. 1 ст. 22 Закона от 29.11.2010 № 326-ФЗ). Контроль за их уплатой осуществляет ПФР (ч. 1 ст. 3 Закона от 24.07.2009 № 212-ФЗ);

- взносы по обязательному социальному страхованию на случай временной нетрудоспособности и материнства, а также «на травматизм» – в ФСС (ст. 2.1, п. 2 ч. 2 ст.4.1 Закона от 29.12.2006 № 255-ФЗ, ст. 3, п. 2 ч. 2 ст. 17 Закона от 24.07.1998 № 125-ФЗ).

Отчисления в Пенсионный фонд занимают львиную долю всех уплачиваемых страховых взносов в 2016 году. Ведь тариф для начисления страховых взносов на обязательное пенсионное страхование самый высокий по сравнению с другими видами страховых взносов.

Тарифы страховых взносов на обязательное социальное страхование

В таблице приведены базовые процентные ставки по страховым взносам в 2016 году (ч. 1.1 ст. 58.2 Закона от 24.07.2009 № 212-ФЗ). Большинство страхователей должны производить расчет страховых взносов именно по ним. Как вы помните, сумма страховых взносов определяется по каждому работнику отдельно, как произведение полученных им выплат на ставку по соответствующему виду взносов.

Ставки по страховым взносам на 2016 год

| Процент отчислений в Пенсионный фонд (страховые взносы на ОПС) | Процент отчислений страховых взносов на обязательное страхование на случай временной нетрудоспособности и материнства в ФСС | Ставки страховых взносов в ФСС «на травматизм» | Ставка страховых взносов в ФФОМС | ||

|---|---|---|---|---|---|

| С суммы выплат в пределах 796 000 руб. | С суммы превышения 796 000 руб. | С суммы выплат в пределах 718 000 руб. | С суммы превышения 718 000 руб. | От 0,2 до 8,5% в зависимости от класса профессионального риска | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Таким образом, в 2016 году совокупный тариф страховых взносов – 30 процентов. По крайней мере до тех пор, пока доход застрахованного лица, рассчитанный нарастающим итогом с начала года, не достигнет суммы 718 000 руб.

Для начисления страховых взносов в ПФР в 2016 году используются две ставки, применяемые в зависимости от суммы выплат, полученных работником с начала календарного года. По аналогичной схеме рассчитываются страховые взносы в Фонд социального страхования. Но пороговые суммы, при достижении которых должна применяться более низкая ставка, либо взносы не должны начисляться вовсе, для ПФР и ФСС установлены разные (Постановление Правительства РФ от 26.11.2015 № 1265).

Уплата страховых взносов в 2016 году производится по старым правилам. Ежемесячный платеж необходимо перечислять не позднее 15 числа месяца, следующего за тем месяцем, за который начислены взносы (ч. 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ).

Пониженные проценты страховых взносов в 2016 году

Некоторые организации и ИП вправе производить начисление страховых взносов в 2016 году по более низким тарифам (ст. 58 Закона от 24.07.2009 № 212-ФЗ). Пониженные ставки взносов в государственные социальные фонды являются своего рода льготой для определенных категорий страхователей.

«Дополнительные» страховые взносы в ПФР в 2016 году

Ряд страхователей также обязаны платить в ПФР страховые взносы за работников в 2016 году по дополнительным тарифам (ч. 1, 2 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ). Это относится к тем работодателям, у которых есть работники, имеющие право на досрочное назначение трудовой пенсии (ст. 27 Закона от 17.12.2001 № 173-ФЗ).

Тариф для расчета «дополнительных» взносов в Пенсионный фонд определяется в зависимости от класса условий труда, установленного по результатам спецоценки, и может достигать 8% (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ). Как следствие, суммарный процент отчислений в Пенсионный фонд с зарплаты таких работников, конечно, оказывается выше.

Также читайте:

- Ставки страховых взносов на 2020 год

- Дополнительные тарифы страховых взносов 2020

- Фиксированные взносы ИП — 2020

- Предельная база по взносам в 2020 году

- Расчет по страховым взносам: форма

- Расчет по страховым взносам: коды

Главная » Все о страховых взносах » Полезные статьи » Ставки страховых взносов на 2016 год

смотри ставки 2010г, 2011г, 2012г., 2013, 2014, 20152017

КБК, Срок сдачи индивидуальных сведений и СЗВ-М на 2016г.

С 1 апреля 2016г. вводится новая форма отчетности СЗВ-М

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» с 1 апреля 2016 года вводится для страхователей новая форма отчетности в ПФР.

Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договора гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

1) Страховой номер индивидуального лицевого счета;

2) Фамилию, имя, отчество;

3) Идентификационный номер налогоплательщика.

С учетом выходных (праздничных) дней первую отчетность необходимо представить не позднее 10 мая 2016 года.

Обращаем внимание, что за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Форма представления отчетности, утвержденная Постановлением Правления ПФ РФ от 01.02.2016 N 83п «Об утверждении формы «Сведения о застрахованных лицах»

Формат данных сведений о застрахованных лицах, утвержденный Распоряжением Правления ПФР от 25.02.2016 N 70р «Об утверждении формата данных сведений о застрахованных лицах» для представления отчетности в электронном виде.

Результатом приема отчетности является протокол приема отчетности, формируемый ПФР.

Основные изменения с 1 января 2016 года:

1. С 1 января 2016 г. с сумм выплат и иных вознаграждений в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 796 000 рублей, нарастающим итогом с начала расчетного периода, страховые взносы не взимаются ( Постановление Правительства РФ от 26.11.2014 № 1265 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2016 г.»).

Примечание: При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

| Взносы | Предельный размер базы |

|---|---|

| Обязательное пенсионное страхование (ПФР) | 796 000 |

| Обязательное социальное страхование (ФСС) | 718 000 |

| Обязательное медицинское страхование (ФФОМС) | Предельный размер отменен, взносы взимаются со всей зарплаты по установленному для организации тарифу |

2. С 2015 года сумму страховых взносов, подлежащую перечислению в соответствующие государственные внебюджетные фонды, работодатели должны определять точно – в рублях и копейках.

3. С 2015 года с выплат иностранным гражданам и лицам без гражданства (за исключением высококвалифицированных специалистов), временно пребывающим на территории РФ, начисляются пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров.

4. С 2013 года введен доп.тариф страховых взносов в ПФР для работодателей, имеющих рабочие места с вредными и опасными производствами. Доп. тарифы применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 и 2-18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

В соответствии с законом условия труда по степени вредности и (или) опасности подразделяются на четыре класса (ФЗ от 28.12.2013г. № 426-ФЗ):

- оптимальные (1 класс),

- допустимые (2 класс),

- вредные (3 класс)

- опасные (4 класс).

Чем более опасные или вредные условия труда, тем более высокий доп. тариф страховых взносов необходимо будет уплачивать работодателю в Пенсионный фонд России.

Оценку условий труда и аттестацию рабочих мест проводит комиссия из представителей организации работодателя не реже одного раза в 5 лет.

Результаты аттестации рабочих мест по условиям труда, применяются при определении размера доп.тарифов страховых взносов в ПФР до 31 декабря 2018 года включительно.

При исчислении страховых взносов по доп.тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

- Если специальная оценка условий труда не проводилась, действуют дополнительные тарифы страховых взносов указанные вТаблице 1;

- Если специальной оценкой условий труда проводилась и установлен класс условий труда, действуют дополнительные тарифы страховых взносов указанные вТаблице 2.

Дополнительные тарифы страховых взносов в случае, если специальная оценка условий труда не проводилась

|

Год |

Дополнительный тариф страхового взноса в отношении выплат и иных вознаграждений в пользу лиц, указанных |

|

|

в пп. 1 п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ |

в пп. 2 — 18 п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ |

|

|

2015 год и последующие годы |

9,0% солидарная часть тарифа страховых взносов |

6,0% солидарная часть тарифа страховых взносов |

Дополнительные тарифы страховых взносов, если специальной оценкой условий труда установлен класс условий труда

|

Класс условий труда |

Подкласс условий труда |

Дополнительный тариф страхового взноса |

|

Опасный |

4 |

8,0% солидарная часть тарифа страховых взносов |

|

Вредный |

3.4 |

7,0% солидарная часть тарифа страховых взносов |

|

3.3 |

6,0% солидарная часть тарифа страховых взносов |

|

|

3.2 |

4,0% солидарная часть тарифа страховых взносов |

|

|

3.1 |

2,0% солидарная часть тарифа страховых взносов |

|

|

Допустимый |

2 |

0,0% солидарная часть тарифа страховых взносов |

|

Оптимальный |

1 |

0,0% солидарная часть тарифа страховых взносов. |

Ставки страховых взносов в 2016 году

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Федеральный фонд обязательного медицинского страхования | |

| В пределах установленной предельной величины базы для начисления страховых взносов | Свышеустановленной предельной величины базы для начисления страховых взносов | ||

| Организации, ИП, физические лица, не ИП на общем режиме налогообложения (статья 58.2) | |||

| 22,0 | 10 | 2,9 | 5,1 |

|

Часть 1 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| 9,0 | |||

|

Часть 2 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпунктах 2 — 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| 6,0 | |||

|

Часть 2.1 Статьи 58.3 Взамен установленных в частях 1 и 2 статьи 58.3 дополнительных тарифов, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий трудаприменяются следующие дополнительные тариф (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| Плательщики применяющие УСН и ЕНВД (Организации, ИП и физические лица, не являющиеся ИП), за исключением плательщиков страховых взносов, указанных в статьях 58 и 58.1 | |||

| 22,0 | 10,0 | 2,9 | 5,1 |

| Организации, имеющие статус резидента технико-внедренческой зоны (ст.58 ч.1 п.4-6) | |||

| 8,0 | 2,0 | 4,0 | |

| Организации и ИП применяющие УСН с основным видом деятельности перечисленным вст.58 ч.1 п.8 | |||

| 20,0 | 0,0 | 0,0 | |

| Экипаж судов(ст.58 ч.1 п.9) | |||

| 0,0 | 0,0 | 0,0 | |

| Для аптечных, некоммерческих, благотворительных организаций (ст.58 ч.1 п.10-12) | |||

| 20,0 | 0,0 | 0,0 | |

| ИП на Патентной системе налогообложения (ст.58 ч.1 п.14) | |||

| 20,0 | 0,0 | 0,0 | |

|

Участники проекта Сколково(ст. 58.1) |

|||

| 14,0 | 0,0 | 0,0 | |

| Для плательщиков страховых взносов, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (ст.58.4) | |||

| 6,0 | 1,5 | 0,1 | |

|

Для плательщиков страховых взносов, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (ст. 58.5) (на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа и моногородов (ФЗ от 29 декабря 2014 года N 473-ФЗ) |

|||

| 6,0 | 1,5 | 0,1 | |

|

Для плательщиков страховых взносов, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» (статья 58.6) |

|||

| 6,0 | 1,5 | 0,1 |

Актуально на: 29 июня 2016 г.

О взносах ИП в 2017 , 2018, и 2019 году читайте отдельные статьи.

Какие взносы платит ИП в 2016 году за себя? Те же самые, что и раньше: фиксированный платеж в ПФР и ФФОМС. При этом сумма взноса в ПФР зависит от размера полученного ИП за 2016 год дохода.

ИП должны заплатить страховые взносы за себя в 2016 году в следующем размере.

| Вид взноса | Сумма |

|---|---|

| Фиксированный взнос в ПФР, уплачиваемый всеми ИП | 19 356,48 руб. |

| Фиксированный взнос, доплачиваемый ИП, если годовой доход превышает 300 000 руб. | 1% от годовой суммы дохода, превышающей 300 000 руб., но не более 135 495,36 руб. |

| Фиксированный взнос в ФФОМС | 3 796,85 руб. |

То есть максимум, который возможно придется заплатить в ПФР по итогам 2016 года, составляет 154 851,84 руб. (19 356,48 руб. + 135 495,36 руб.).

Заполнить платежное поручение на уплату взносов в ПФР, к примеру, при доходе не более 300 000 руб., можно с помощью нашего Календаря.

Сроки уплаты взносов за себя

Они не изменились и остались в 2016 году такими же, как и раньше.

| Вид взноса | Срок уплаты |

|---|---|

| Фиксированный взнос в ПФР, уплачиваемый всеми ИП, за 2016 год | Не позднее 9 января 2017 г. |

| Фиксированный взнос в ФФОМС за 2016 год | |

| Фиксированный взнос, доплачиваемый ИП по итогам 2016 года, если годовой доход превышает 300 000 руб. | Не позднее 3 апреля 2017 г. |

КБК для уплаты взносов ИП за себя 2016

С 1 января 2016 года КБК для фиксированных взносов ИП изменились.

| Вид платежа | КБК 2016 |

|---|---|

| Фиксированный взнос в ПФР, уплачиваемый всеми ИП | 392 1 02 02140 06 1100 160 |

| Фиксированный взнос в ФФОМС | 392 1 02 02103 08 1011 160 |

| Фиксированный взнос, доплачиваемый ИП, если годовой доход превышает 300 000 руб. | 392 1 02 02140 06 1200 160 |

ФСС: добровольное страхование ИП в 2016 году

Некоторые ИП добровольно страхуются в ФСС с целью получения пособий на случай нетрудоспособности и в связи с материнством (ч. 3 ст. 4.5 Закона от 29.12.2006 № 255-ФЗ). Для участия в страховании нужно заплатить в ФСС взносы. Каков же размер взносов в 2016 году? Это 2158,99 руб. за год.

Повышение МРОТ в 2016 г. и фиксированные взносы ИП

С 1 июля 2016 г. МРОТ повысится до 7500 руб. (Федеральный закон от 02.06.2016 № 164-ФЗ), но на размер страховых взносов, которые ИП должен заплатить за себя в 2016 г., данный факт не влияет.

Также читайте:

- Ставки страховых взносов на 2020 год

- Предельная база по взносам в 2020 году

- Фиксированные взносы ИП — 2020

- Дополнительные тарифы страховых взносов 2020

- Расчет по страховым взносам: коды

- Расчет по страховым взносам: форма

08 февраля 20162,8 мин764Автор:

С изменением в 2016 году минимального размера оплаты труда увеличились суммы фиксированных платежей во внебюджетные фонды, а именно платеж в ПФР в нынешнем году составляет 19 356 руб., в ФОМС 3 797 руб. Кроме этого изменились коды КБК на уплату страховых взносов и лимиты на предельный доход для расчета процентной ставки по взносам.

Все предприниматели как имеющие, так и не имеющие наемный персонал, обязаны уплачивать обязательные страховые платежи. ИП без сотрудников платят только за себя, с сотрудниками еще и за каждого наемного рабочего. Рассмотрим более подробно в каком порядке, размере и в какой срок подлежат уплате взносы в ПФР для ИП в 2016 году, за самого себя и за каждого сотрудника.

Условно все платежи в страховые фонды можно разделить на три вида:

- За себя;

- За своих работников;

- За превышение своих доходов сверх установленного лимита

Взносы в ПФР в 2016 году для ИП уплачиваемые за себя

Если предприниматель не имеет штата сотрудников уплачивать он обязан:

- Платежи в установленном размере;

- Допвзнос, если за год его доход превысит 300 тыс. р.

Расчет страхового взноса (далее СВ) в ПФР производится по формуле:

МРОТ * количество месяцев * 26 %

В ФОМС:

МРОТ * количество месяцев * 5,1 %

С превышения в 300 тыс. р.:

(Сумма прибыли за год – 300 тыс. руб.) * 1%

Количество месяцев для расчета СВ может меняться только в том случае, если, например, ИП зарегистрирован в этом качестве с середины года. Тогда расчет производится за неполный год. В случае если предприниматель с учета не снят, но деятельность не ведет, взносы он уплачивать обязан за весь год.

Расчет за неполный год ведется по формуле:

Пример № 1

Сухов В.А. зарегистрировался как ИП 12.10.2015г.

За 2015 год он до 31.12.2015г. должен заплатить в ПФР 4 102 р.:

В ФОМС 804 р.

Необходимо отметить, что за себя ИП обязан вносить платежи только в два фонда: Пенсионный и обязательного медстрахования.

|

2015 |

2016 |

|---|---|

| <center>Размер минимальной оплаты труда</center> | |

|

5 965 |

6 204 |

| <center>Ставка по СВ в ПФР</center><center>26%</center><center>Ставка по СВ в ФОМС</center><center>5,1%</center> | |

| <center>Размер СВ ИП в фиксированном размере</center> | |

|

Пенсионный 18 611 ФОМС 3 651 |

19 356 3 797 |

| <center>Ставка с превышения предельного дохода в 300 тыс. руб.</center><center>1%</center> |

Срок уплаты

- За себя – до 31.12

СВ должен быть уплачен не позднее 31 декабря текущего года.

На практике СВ лучше платить в том квартале, в котором подлежат уплате авансы по УСН и ЕНВД. Так удастся избежать возможных проблем с налоговиками, стоящими на том мнении, что авансы можно уменьшить на сумму СВ уплаченного именно в том квартале, за который уплачивается аванс.

- С превышения в 300 тыс. руб. в срок до 01.04.

Так, с превышения в 2015 году дохода сверх лимита, платежи необходимо будет уплатить до 01.04.2016г.

Коды бюджетной классификации для уплаты СВ в Пенсионный фонд

- В фиксированной сумме СВ уплачивается на КБК 392 1 02 02140 06 1100 160

- На страховые взносы в ПФР в 2016 году для ИП за себя свыше 300 000 руб. на КБК 392 102 02140 06 1200 160

Для уплаты СВ в ФОМС

- КБК 392 102 02103 08 1011 160

Более подробно с КБК на 2016 год можно ознакомиться в нашей статье.

Взносы в ПФР в 2016 году для ИП с работниками

Предприниматели, имеющие штат сотрудников должны уплачивать

- Фиксированные платежи за себя;

- Взнос за работников;

- С превышения своих доходов

Необходимо отметить, что за своих работников предприниматель должен уплачивать взносы во все фонды, включая ФСС (если сотрудник работает по гражданско-правовому договору взносы в фонд соцстраха являются добровольными)

За сотрудников СВ в ПФР уплачиваются по ставке:

- 22% со всех доходов, не превышающих установленный на год лимит;

- 10% — сверх лимита

В ФСС:

- 2,9%

- 0 % — сверх лимита (при достижении установленного лимита, взносы сверх этой суммы не начисляются)

В ФОМС:

- 5,1 %

Предельный уровень дохода в ПФР равен:

- В 2016 году – 796 тыс.

В ФСС:

- В 2016 – 718 тыс.

Срок уплаты СВ за сотрудников – до 25 числа каждого месяца.

Для определенных категорий работодателей предусмотрен ряд льгот по уплате платежа в ПФР за своих сотрудников.

Подводя итоги, обобщим вышеизложенное в виде таблицы.

|

Вид платежа |

Размер |

Срок уплаты |

Ставка % |

|---|---|---|---|

|

За себя |

Пенсионный 19 356 ФОМС 3 797 |

До 31 декабря текущего года |

26 5,1 |

|

За сотрудников |

Зависит от суммы всех выплат работнику |

До 25 числа каждого месяца |

ПФР * 22 до лимита в 796 тыс. * 10% с дохода, превышающего 796 тыс. ФСС * 2,9% до лимита в 718 тыс. * сверхлимита СВ не уплачиваются ФОМС * 5,1 % на всю сумму полученного работником дохода без ограничения |

|

С превышения в 300 тыс. |

Зависит от размера годовой прибыли, превысившей предельный лимит |

До 1 апреля следующего года |

1% |

Примечание: Быстрая сдача отчетности в ПФР для ИП и ООО при помощи онлайн-сервиса «Мое дело».

Понравилась статья?

Подпишись на канал Фабрика манимейкеров в Яндекс.Дзен

Мы в Телеграм. Только лучшие идеи и бизнес кейсы!.

ОбсудитьИспользуемые источники:

- https://www.klerk.ru/buh/articles/439875/

- https://glavkniga.ru/situations/k501867

- http://buh-ved.ru/stavki_pfr_2016.html

- https://glavkniga.ru/situations/k500939

- https://moneymakerfactory.ru/articles/vznos-pfr-2016/

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Страховые взносы: что это такое, виды, плательщики, расчет

Страховые взносы: что это такое, виды, плательщики, расчет Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления

Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления Страховые взносы за сотрудников в 2020 году

Страховые взносы за сотрудников в 2020 году