Содержание

- 1 Предусмотренная ответственность за неуплату взносов в пенсионный фонд

- 2 В каких случаях можно избежать санкций за несвоевременную уплату взносов в ПФР

- 3 Изменения по взысканиям за неуплату страховых взносов

- 4 Штраф за неуплату страховых взносов

- 5 Уголовное наказание за неуплату страховых взносов

- 6 Уголовная ответственность для ИП-плательщиков взносов

- 7 Уголовная ответственность при неуплате страховых взносов организациями

- 8 Уголовная ответственность за взносы «на травматизм»

- 9 Уголовная ответственность за неуплату страховых взносов в ПФ

- 10 Можно ли избежать административной ответственности за неуплату страховых взносов

- 11 Защита прав работников в вопросе относительно неуплаты работодателем взносов в ПФ

- 12 Подводим итоги

- 13 Штрафы и пени за просрочку

- 14 Отмена штрафов за просрочку

- 15 Заключение

20 января 2020 Ответственность за неуплату страховых взносов ужесточилась с момента передачи их администрирования из фондов к налоговикам и внесения изменений в Уголовный кодекс. В нашем материале мы расскажем о размерах и видах грозящих неплательщикам взносов санкций.

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Итоги

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

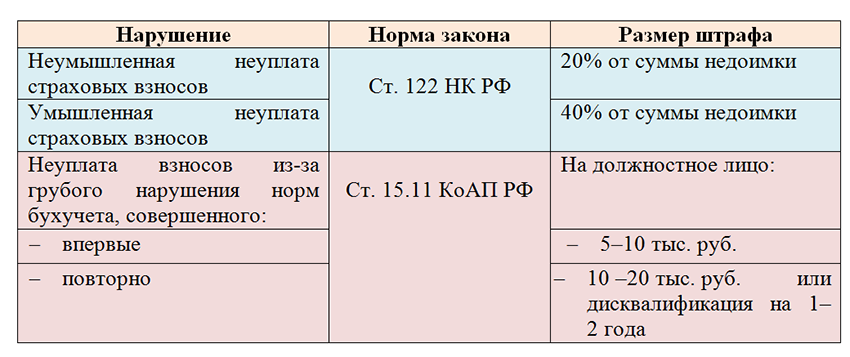

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Особенности исчисления страховых взносов

Особенности исчисления страховых взносовМожно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. здесь. А тут вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

Пример 1

В ООО «Орион Люкс» в 1 квартале 2020 года наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхованиеПосле того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

Пример 2

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. здесь.

Штрафы по страховым взносам в 2019-2020 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Работодатели являются значительными участниками пенсионной системы. Страховые взносы начисляются по назначенному законодательством проценту от фонда заработной платы с выплат или других жалований в пользу работника.

В ПФР России уплачиваются две формы взносов:

- пенсионное;

- медицинское.

Также пенсионный взнос делится на два дополнительных вида: которые зачисляются на накопительную часть пенсии и на страховую.

Зачем задумываться о далекой пенсии, делать пенсионные отчисления?

Данная система неукоснительных страховых платежей работает с 2002 года. Все наниматели, которые осуществляют деятельность на территории России, называются страхователями. Страхуются лица по договору найма или другому гражданско-правовому договору. Соответственно Пенсионный Фонд является страховщиком на обязательное пенсионное и обязательное медицинское страхование. Также в Пенсионном Фонде создаётся лицевой счёт на каждого работающего для сбора сведений о совершённых для него выплатах.

Поступающая сумма в Пенсионный фонд, делится на:

- 20%;

- 6%.

Первый пункт поступает на страховку пенсии, а второй пункт является накопительной частью. По этим расчётам составляется пенсия на будущее.

Помимо работодателей, сами застрахованные лица имеют право пополнять и накапливать долю пенсии. Это называется система государственного софинансирования пенсии.

Налогоплательщиками страховых взносов могут быть:

- лица, которые совершают уплаты/другие жалования физическим лицам;

- различные организации;

- индивидуальные предприниматели (ИП и главы крестьянского фермерского хозяйства КФХ) и лица, которые занимаются частной практикой и работают на себя, а не на работодателя (например, работа адвоката, нотариуса, врача);

- физические лица, которые не имеют отношение к индивидуальному предпринимательству.

Если налогоплательщик имеет отношение сразу к нескольким категориям, то он оплачивает страховые взносы по каждому пункту.

Предусмотренная ответственность за неуплату взносов в пенсионный фонд

Если страхователь вовремя не будет перечислять платёж во внебюджетные фонды, то ему грозит несение ответственности в виде пени за просрочку взносов и наложение штрафа за их невыплату.

Какой назначается штраф за неоформленного работника?

Подобные взносы не являются авансовыми, потому что должна поступать плата каждый месяц. Поэтому назначение штрафа контролирующими органами является правомерной.

За что и на какую сумму могут назначить штраф по неуплате взносов в ПФР?

Размер штрафа зависит от того, произошла ли неуплата страховых взносов с умыслом или без умысла страхователя.

Ст. 47 Законом 212-ФЗ предусматривается обязательство в виде штрафа в размере 20% несвоевременного платежа страховых взносов или неполного платежа (совершено неумышленно, например, при неверных расчётов взносов, искажении данных учёта и занижении облагаемой базы). А если налоговая инспекция при проведении налоговой проверки представит доказательства о том, что страхователем взнос не доплачен умышленно, то штраф будет около 40% от неуплаченной суммы.

Предпринимателя не избавляет назначение штрафных санкций от уплаты самого взноса в полном объёме. Путь обращения взыскания на денежные средства, которые находятся на расчетном счете ИП, проводится из-за требования в принудительном порядке. До того, как направят документы о взыскании взносов и штрафных санкций в банк, пенсионный фонд обязан переслать претензию самому плательщику налога. Претензии выставляются в течение 3-х месяцев с момента обнаружения долга. Должно быть указана сумма, которая подлежит взиманию, крайняя дата оплаты долга, меры, которые предупреждают плательщика о неисполнении ответственности. Если чего-то в вышеупомянутых претензий нет, то их можно обжаловать в суде. Очень даже возможно, что разбирательство будет на стороне плательщика.

«Серая зарплата» – ответственность работодателя и работника

В каких случаях можно избежать санкций за несвоевременную уплату взносов в ПФР

Есть случаи, когда неполная плата не является поводом для наложения штрафа:

- письменные указания уполномоченными органами государственной власти придерживались страхователем;

- (после того как уплачена пеня и недоимка по взносам) страхователем предъявлен уточнённый расчёт до обнаружения ошибки контролирующими органами. Также штраф не накладывается, если уточненный расчет был сдан после выездной проверки, но проверяющие не смогли найти искажений в учете.

Изменения по взысканиям за неуплату страховых взносов

Самая основная перемена в сфере страховых взносов в 2017 году – это предоставление правомочий Федеральной налоговой службе по внебюджетным фондам, взысканию долгов и приёма отчётов по взносам (до 2010 г. Налоговая служба была ответственна за сбор платежей).

Актуально на: 28 августа 2017 г.

Обязанность плательщиков страховых взносов уплачивать взносы установлена НК РФ (пп. 1 п. 3.4 ст. 23 НК РФ). Соответственно, неуплата страховых взносов по вине плательщика таких взносов признается налоговым правонарушением, за которое предусмотрена налоговая, а в отдельных случаях и уголовная ответственность (ст. 106—108 НК РФ).

Штраф за неуплату страховых взносов

В НК РФ за неуплату или неполную уплату страховых взносов применяется штраф. Его размер зависит от того, совершенно правонарушение с умыслом или нет.

Неуплата страховых взносов без умысла грозит плательщику (организации или физлицу) штрафом в размере 20% от неуплаченной суммы, а за умышленную неуплату взносов штраф возрастет до 40% (п.п.1, 3 ст. 122 НК РФ).

Важно иметь в виду, что неуплатой признается не просто факт неперечисления страховых взносов, а возникновение задолженности в результате занижения «страховой» базы, иного ее неправильного исчисления или других неправомерных действий (бездействия). При этом за бездействие, которое состоит лишь в неперечислении правильно отраженной в «страховой» отчетности взносов, ответственность по ст. 122 НК РФ не применяется. С должника будут взысканы только пени (п. 19 Постановления Пленума ВАС от 30.07.2013 № 57, Письмо Минфина от 28.06.2016 № 03-02-08/37483).

Уголовное наказание за неуплату страховых взносов

Необходимо иметь в виду, что за неуплату страховых взносов введена и уголовная ответственность. Она может быть применена к лицу, виновному в неуплате страховых взносов, если будет доказано, что такая неуплата совершена умышленно. В этом случае неуплата именуется уклонением (п. 3 Постановления Пленума ВС от 28.12.2006 № 64). Напомним, что за неуплату страховых взносов в Пенсионный фонд последствий в плане уголовной ответственности до 01.01.2017 не было. Но с 10.08.2017, в связи с принятием Федерального закона от 29.07.2017 № 250-ФЗ, УК РФ действует в новой редакции, которая касается плательщиков страховых взносов как в ФНС, так и в ФСС («на травматизм»). Ответственность по УК РФ за неуплату страховых взносов в 2017 году систематизируем в приведенных ниже таблицах.

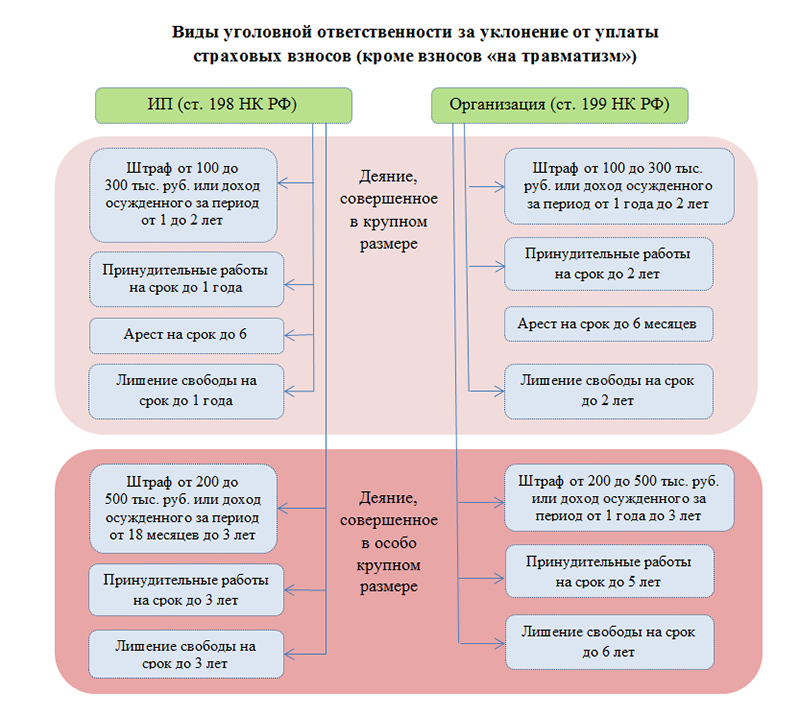

Уголовная ответственность для ИП-плательщиков взносов

Покажем, какая может грозить уголовная ответственность за неуплату взносов предпринимателями-плательщиками страховых взносов (в т.ч. ИП) (ч. 1, 2 ст. 198 УК РФ). Напомним, что к уклонению от уплаты взносов могут привести:

- непредставление Расчета по страховым взносам и иных документов;

- включение в Расчет по страховым взносам или иные документы заведомо ложных сведений.

| Размер неуплаты | Ответственность |

|---|---|

| Крупный | |

| Особо крупный |

А что является крупным или особо крупным размером страховых взносов для ИП-плательщиков страховых взносов? Здесь необходимо помнить, что для определения размеров неуплаты учитываются не только сами страховые взносы, но и неуплаченные налоги и сборы (Примечание 2 к ст. 198 УК РФ):

| Сумма налогов, сборов и страховых взносов | |

|---|---|

| в крупном размере: | в особо крупном размере: |

Если физическое лицо указанное выше преступление совершило впервые, при этом полностью уплатило сумму недоимки, пени и штраф, от уголовной ответственности оно освобождается (Примечание 3 к ст. 198 УК РФ).

Уголовная ответственность при неуплате страховых взносов организациями

А какая введена уголовная ответственность за неуплату взносов организациями?

Приведем соответствующую информацию в таблице (ч. 1, 2 ст. 199 УК РФ):

| Размер (иное условие) | Ответственность |

|---|---|

| Крупный | |

| Особо крупный (или группой лиц по предварительному сговору) |

Покажем, что является для организаций крупным и особо крупным размером неуплаты налогов, сборов и страховых взносов (Примечание 1 к ст. 199 УК РФ):

| Сумма налогов, сборов и страховых взносов | |

|---|---|

| в крупном размере: | в особо крупном размере: |

Как и в случае с неуплатой страховых взносов физлицами, лицо, которое впервые совершило данное преступление, будет освобождено от уголовной ответственности, если им самим или организацией-должником полностью уплачены суммы недоимки, пени и налоговый штраф (ч. 2 ст. 199 УК РФ).

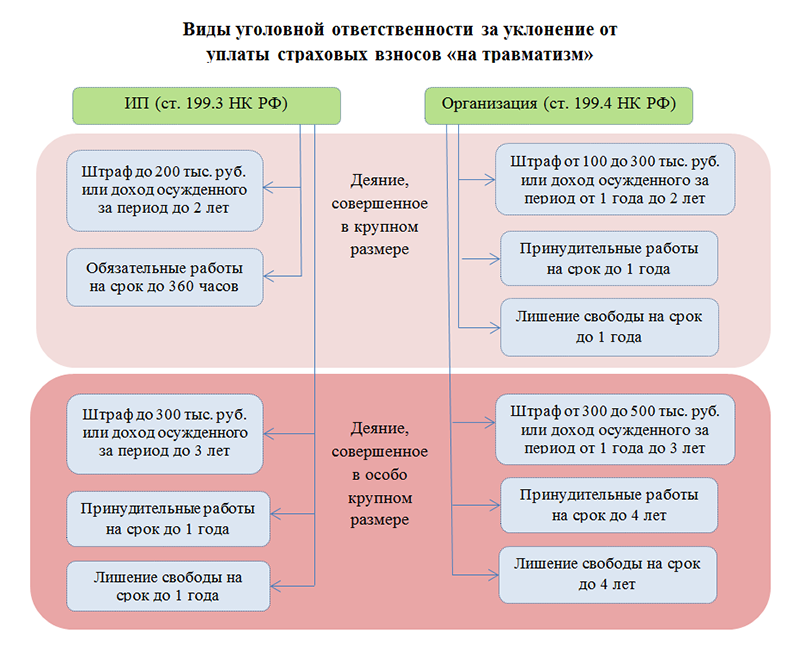

Уголовная ответственность за взносы «на травматизм»

В УК РФ предусмотрена отдельная ответственность за преступление, которое выражается в уклонении ИП-плательщика взносов или организации от уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Уклонение от уплаты таких взносов может быть совершено путем (ч. 1 ст. 199.3, ч. 1 ст. 199.4 УК РФ):

- занижения базы для начисления страховых взносов;

- иного заведомо неправильного исчисления страховых взносов;

- непредставления Расчета по форме 4-ФСС или иных документов;

- включение в Расчет или иные документы заведомо недостоверных сведений.

Уголовная ответственность за неуплату взносов «на травматизм» предпринимателем-плательщиком страховых взносов следующая (ч. 1, 2 ст. 199.3 УК РФ):

| Размер неуплаты физлицами | Ответственность |

|---|---|

| Крупный | |

| Особо крупный |

А какой размер взносов в данном случае является крупным и особо крупным?

| Сумма взносов «на травматизм» (Примечание 1 к ст. 199.3 УК РФ) | |

|---|---|

| в крупном размере: | в особо крупном размере: |

А уголовная ответственность за неуплату организацией взносов «на травматизм» такая (ч. 1, 2 ст. 199.4 УК РФ):

| Размер неуплаты организацией (иное условие) | Ответственность |

|---|---|

| Крупный |

Что является крупным и особо крупным размерами взносов «на травматизм» для организаций?

| Сумма взносов «на травматизм» (Примечание 1 к ст. 199.4 УК РФ) | |

|---|---|

| в крупном размере: | в особо крупном размере: |

Уклонение от уплаты взносов «на травматизм» может не повлечь за собой уголовную ответственность, если такое преступление совершено лицом впервые, а сами взносы, пени и штраф были полностью уплачены (Примечание 2 к ст. 199.3, Примечание 2 к ст. 199.4 УК РФ).

Также читайте:

- Расчет по страховым взносам: форма

- Предельная база по взносам в 2020 году

- Расчет по страховым взносам: коды

- Ставки страховых взносов на 2020 год

- Дополнительные тарифы страховых взносов 2020

- Фиксированные взносы ИП — 2020

Неуплата работодателем страховых взносов в Пенсионный фонд приведет к вынесению строгих мер наказания, начиная от штрафных санкций и заканчивая тюремным заключением. Каждая организация обязана отчислять средства из заработной платы работников в ПФ. По факту, деньги не являются собственностью работодателя, поскольку от лица работника, он должен вносить их в Пенсионный фонд ежемесячно для последующего формирования пенсий. Подобная ситуация, если ее вовремя не уладить, может негативно отразится и на пенсионных выплатах трудящихся.

Неуплата работодателем страховых взносов в Пенсионный фонд приведет к вынесению строгих мер наказания, начиная от штрафных санкций и заканчивая тюремным заключением. Каждая организация обязана отчислять средства из заработной платы работников в ПФ. По факту, деньги не являются собственностью работодателя, поскольку от лица работника, он должен вносить их в Пенсионный фонд ежемесячно для последующего формирования пенсий. Подобная ситуация, если ее вовремя не уладить, может негативно отразится и на пенсионных выплатах трудящихся.

<d>Административная ответственность и наказание за неуплату взносов в ПФ

Согласно действующему законодательству, работодатель обязан перечислять страховые взносы в ПФ. Обойти данное правило на законных основаниях не удастся.

Создание малейшей задолженности, вне зависимости от причин, приведет к применению определенной меры наказания:

Несвоевременная регистрация организации и передача информации об открытии или закрытии счета.

Если работодатель не платит страховые взносы в ПФР, по причине несвоевременной регистрации, возможно применение штрафных санкций в размере:

- 5 тыс. рублей – регистрация предприятия в ПФ произошла с опозданием на срок не более трех месяцев.

- 10 тыс. рублей – регистрация была осуществлена после истечения трех месяцев.

Если руководство организации невовремя передало информацию об открытии или закрытии счета, ему грозит штраф в размере 5 тыс. рублей.

Несвоевременная передача в ПФ расчетов.

Частичный или полный отказ от платежей.

Уголовная ответственность за неуплату страховых взносов в ПФ

В 2017 году были приняты новые меры наказания, относительно работодателей, отказавшихся выплачивать страховые взносы в ПФ. Если раньше, руководство организации принуждали лишь платить штрафы, сегодня дело вполне может закончиться лишением свободы.

Уголовная ответственность применяется с целью наказания злостных нарушителей закона. К ним относятся работодатели, задолжавшие в течении минимум трех лет более 15 млн. рублей, а также физические лица с долгом от 100 тыс. рублей.

Можно ли избежать административной ответственности за неуплату страховых взносов

Работодатель не всегда умышленно занижает налогооблагаемую базу дохода и предоставляет в ПФ неверные данные. Существует большой риск ошибки по вине сотрудников организации, ответственных за осуществление расчетов. В таком случае, можно избежать наложения штрафов.

Для этого понадобится:

- Придерживаться указаниям организации, осуществляющей проверку.

- Предоставлять необходимые документы по первому требованию проверяющих.

- Устранять все допущенные ошибки в добровольном порядке, сразу после их обнаружения.

Найти ошибку в расчетах рекомендовано задолго до приезда сотрудников контролирующего органа. Сделать это достаточно трудно, поскольку зачастую подобные проверки инициируются после обнаружения несоответствий.

Защита прав работников в вопросе относительно неуплаты работодателем взносов в ПФ

Взносы в Пенсионный фонд имеют возмездный характер. На протяжении долгих лет работодатель платит взносы из заработной платы работника, которые впоследствии складываются в пенсионные выплаты. От величины дохода и перечисленных в ПФ средств будет напрямую зависеть материальная обеспеченность гражданина на заслуженном отдыхе.Случается так, что гражданин сам идет на встречу работодателю, соглашаясь на получение двойной зарплаты: «белой» и «черной». Первая, как правило, небольшая, поэтому и взносы из нее мизерные. «Черная» же достаточно высокая, но взносы из нее не переводятся на счета ПФ. Прибегая к подобным договоренностям, работник должен осознавать, что в старости он сможет рассчитывать на минимальный размер пенсии.

Другое дело – работник исправно работает, получает лишь официальный «белый» доход, поэтому уверен в назначении хорошей пенсии. Однако, придя в ПФ для ее оформления оказывается, что работодатель долгие года не перечислял страховые взносы. Что же делать в таком случае?

Гражданин вправе:

- Подать жалобу на работодателя в прокуратуру.

- Подать исковое заявление на работодателя в суд.

По заявке пострадавшей стороны, прокуратура инициирует проверку работодателя и выявить другие факты нарушения прав работников. Суд позволит взыскать с предприятия все причитающиеся средства, заставив перечислить их на счета ПФ в принудительном порядке. Сотрудники Пенсионного фонда после зачисления средств, должны пересчитать размер пенсии гражданина. Если они откажут в данном действии, потребуется проведение повторного судебного разбирательства уже с самим ПФ.

Проблем с положительным решением суда, как правило, не возникает. Однако, для этого потребуется проведение проверки работодателя и предоставление веской доказательной базы.

К сожалению, но не все граждане сильны в расчетах, поэтому выходя на пенсию они не замечают обмана и соглашаются на небольшие выплаты. Стоит порекомендовать, перед подачей бумаг в ПФ внимательно ознакомиться с цифровыми данными, указанными в справках и вспомнить размер заработной платы, полученной в разные периоды. Также стоит сохранять расчетные листы, по которым будет виден уровень дохода и количество отчислений.

Подводим итоги

Неуплата работодателем страховых взносов в ПФ может иметь негативные последствия для выплаты будущих пенсий работникам. Уличение организации в занижении выплат или отказа от них, приведет к наложению административного наказания. Руководство предприятий, задолжавшее более 15 млн. рублей, поплатится за свои действия лишением свободы на срок от одного до четырех лет.

Прочтите также:Как узнать свой стаж работы по СНИЛС онлайн

Дзен версия.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

ЧЕРЕЗ ОНЛАЙН ФОРМУ

или заполнив форму ниже.

</d></p>

Нередко возникают ситуации, при которых индивидуальные предприниматели и организации, выступающие страхователями, не успевают внести необходимую страховую оплату в государственные органы вовремя, и за это на них начисляют штрафные санкции.

С мая этого года Верховный совет принял поправку, согласно которой к ответственности за просрочку в некоторых ситуация лицо привлекаться не будет. Однако этот вопрос имеет несколько нюансов, которые рассмотрены в статье ниже.

Штрафы и пени за просрочку

Ответственность за несоблюдение сроков несет лицо даже в случаи, если сумма взноса была внесена, однако не в полном размере. Такое наказание со стороны власти вводится в связи с тем, что отсутствие суммы страхового взноса (или его неполный размер) вызовет занижение базы.

Неполным страховой взнос считается в случаи, если:

- в конечной сумме платежа отсутствуют отдельные выплаты работникам, включающие в себя премии и надбавки персоналу за квартал;

- при расчете конечной суммы были использованы неверные тарифы (более низкие), в результате чего конечный денежный итог рассчитан неверно;

- отсутствие в страховом взносе других необходимых для уплаты налоговых отчислений.

Как получить отсрочку на уплату страховых взносов? Смотрите видео:

Размер

Стоит отметить, что с того момента, как за деятельность предприятий в этой сфере стали контролировать Налоговые службы России, наказание за нарушение закона ужесточилось.

Что такое дополнительные страховые взносы и как их отчисляют? Узнаете здесь.

Сразу после фиксации такого нарушения представители налоговой сферы потребуют не только уплатить взнос, но так же начислят пени или штраф за просрочку. Они формируются следующим образом: от суммы неоплачиваемого взноса взимается определенный процент (20%,40%).

Он зависит от одного фактора – наличие умысла при несоблюдении сроков. Если в ходе разбирательств представители закона смогут доказать, что просрочка произошла умышленно, то процент будет равен 40.

Если же данная ситуация произошло по определенной случайности, то процент с не уплаченной суммы равен 20%.

Если отчет о страховых взносах был передан на рассмотрение органам ИФНС, но сама сумма перечислена не была, то на индивидуального предпринимателя или организацию накладывается наказание в виде пени. Они начисляются за каждый день просрочки.

Сумма исчисляется исходя из отношения 1:300 ставки рефинансирования Центрального банка. Штрафные санкции в таких ситуациях не применяются.

Отмена штрафов за просрочку

С учетом жалоб многих индивидуальных предпринимателей и представителей организаций вопрос о назначении штрафов и пени за просрочку оплаты страховых взносов в мае 2018 года попал на рассмотрение в Верховный суд.

Как можно законно не платить страховые взносы? Смотрите по ссылке.

Главным доводом в пользу незаконности таких манипуляций послужил тот факт, взносы страхования, которые необходимо уплачивать ежемесячно выступают как платежи авансового типа. Но согласно законодательству уплатить все страховые платежи страхователь обязан за год.

Нарушения при погашении авансов страхового взноса не наказывают начислением пеней или штрафных санкций. Нарушение закона в данных обстоятельствах не имеет места быть, следовательно, привлекать страхователей к ответственности нельзя.

Что такое фиксированные взносы? Ответ в видео:

Однако это не значит, что можно вовсе не платить страховые взносы в течение года.

Привлечь к ответственности компанию или предприятие можно только в одном случаи – если была просрочена оплата страхового платежа за календарный год.

В результате рассмотрения дела было принято решение – представители Федеральной налоговой службы запретили начислять на страхователей штрафы или взносы, если были просрочены платежи за месяц, квартал, полгода или девять месяцев.

Какой размер предельной базы был установлен на 2019 год? Узнаете тут.

Предполагается привлечение к ответственности, если произошла оплата страхового платежа в неполном объеме, т.е. было зафиксировано занижение базы.

По официальным данным поправки об отмене штрафов за просрочку оплаты страховых взносов были приняты 15 мая 2018 года. С этого момента они вступают в силу.

Кроме этого представители Верховного суда предоставили страхователям возможность оспорить штрафы и пени, начисленные за просрочку в 2016 года. Сделать это может любое предприятие или компания через судебные органы.

Заключение

Таким образом, внесения поправок, привело к тому, что организации и ИП с мая 2018 года не привлекаются к административной ответственности за просрочку оплаты страховых взносов.

Эти меры применяются только в том случаи, если просрочка произошла в пределах одного, двух или трех кварталов, или других периодов года. В случаи неуплаты по истечению календарного года – лица привлекаются к ответственности.

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kakova_otvetstvennost_za_neuplatu_strahovyh_vznosov/

- https://promdevelop.ru/rabota/shtrafy-za-nesvoevremennuyu-uplatu-strahovyh-vznosov-v-pfr/

- https://glavkniga.ru/situations/k504951

- https://vseolgotah.ru/pensiya/neuplata-rabotodatelem-strahovyh-vznosov-v-pensionnyj-fond

- https://fbm.ru/novosti/otmena-strafov-za-prosrochky-strakhovykh-vznosov.html

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносов Страховые взносы: что это такое, виды, плательщики, расчет

Страховые взносы: что это такое, виды, плательщики, расчет Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления

Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления Калькулятор расчета страховых взносов ИП за себя

Калькулятор расчета страховых взносов ИП за себя