Содержание

- 1 Что такое страховые взносы и в какие фонды они выплачиваются

- 2 Порядок начисления взносов в ПФР

- 3 Порядок начисления взносов в ФСС

- 4 Порядок начисления взносов в ФОМС

- 5 Пример расчета страховых взносов

- 6 Что такое страховые взносы и когда возникли

- 7 Чем регулируются страховые взносы

- 8 Кто обязан платить страховые взносы

- 9 Виды страховых взносов

- 10 Какие выплаты не облагаются страховыми взносами

- 11 Как рассчитать страховые взносы. Ставки. Срок уплаты

- 12 Куда уплачиваются страховые взносы

- 13 Как проверяется уплата страховых взносов

- 14 Какую ответственность несет работодатель за неуплату страховых взносов

- 15 Итоги

- 16 Для каких субъектов предусмотрено снижение страховых взносов

- 17 Уменьшение страховых взносов — значения ставок

- 18 Как сделать расчет страховых взносов в 2020 году при снижении ставок

- 19 Подводим итоги

- 20 Мероприятия

- 21 Блоги компаний

- 22 Порядок исчисления и уплаты страховых взносов

- 23 Размер страховых взносов

- 24 Как их рассчитать

- 25 Сроки уплаты

- 26 Ответственность за неуплату

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

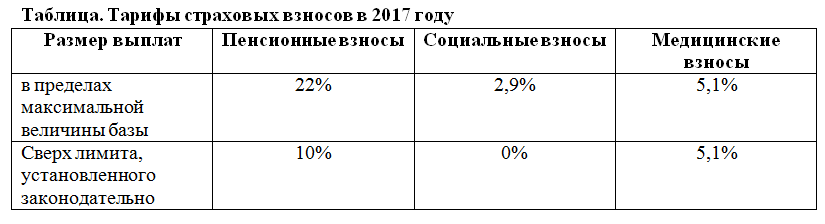

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Калькулятор расчета страховых взносов ИП за себя

Калькулятор расчета страховых взносов ИП за себяЧто касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

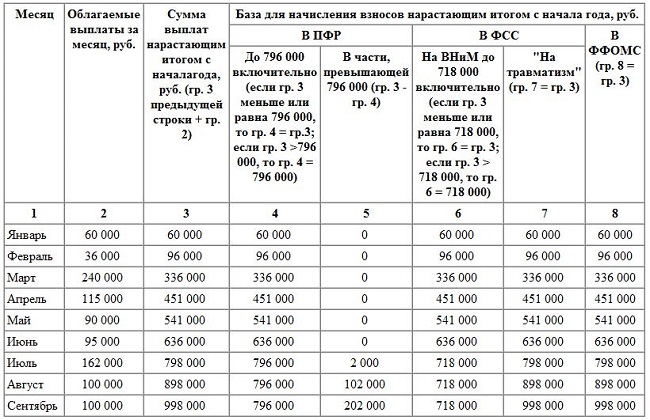

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 годуПорядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

20 декабря 2019

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы? Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

Калькулятор страховых взносов ИП

Калькулятор страховых взносов ИПИстория страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам. Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

Вид выплаты Сумма, руб. База налогооблагаемая не подлежащая налогообложению Заработная плата 10000 10000 Премия 5000 5000 Материальная помощь 7000 3000 4000 Итого 22000 18000 4000 Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Как рассчитать страховые взносы. Ставки. Срок уплаты

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2020 по каждому виду взносов установлены следующим образом (см. таблицу).

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы | 1 292 000 | 912 000 | нет макс размера | |

| Расчетный размер оплаты труда=База/12 мес | 107 666,67 | 76 000 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,1% |

| Размер взноса =База*Ставка | 284 240 | 26 448 | 16 416 | |

| Ставка, если база превышена | 10,00% | 0,00% | 0,00% | 5,1% |

Пример 2. Как рассчитать страховые взносы

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования. Если организация имеет обособленное подразделение в другом городе, то уплачивать страховые взносы необходимо по месту нахождения ее головной организации. Однако, если обособленное подразделение наделено полномочиями, то уплачивать страховые взносы требуется по месту нахождения обособленного подразделения. В этом случае страховые взносы уплачиваются исходя из размера базы по данному подразделению.

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

Пример 3. Какие документы могут истребовать при проверке страховых взносов

Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример4. Налоговая ответственность за неуплату страховых взносов

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Возмещение из ФСС

Можем быть полезны — проверяем, оформляем, подаем

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Уменьшение страховых взносов с 30 до 15% — еще одна мера, предложенная российскими законодателями для поддержки бизнеса в период эпидемии коронавируса. Однако указанное снижение страховых взносов в 2020 году затронет далеко не всех хозяйствующих субъектов. Кому разрешат использовать льготные ставки? Каким образом будут рассчитываться взносы? Рассказываем в нашей статье.

Для каких субъектов предусмотрено снижение страховых взносов

В первом обращении к россиянам 25.03.2020, посвященном мерам по борьбе с распространением коронавирусной инфекции, президент озвучил идею снизить страховые взносы с 30 до 15% для всех микропредприятий.

Изменения, основанные на поручениях президента правительству, были изложены в федеральном законе от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую…». Согласно ему возможность уменьшить страховые взносы с 30 до 15 процентов есть у всех представителей малого и среднего бизнеса.

<object>Центр обучения «Клерка»? Реклама<object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object></object>

Критериями для попадания в реестр субъектов МСП, публикуемый на сайте налоговой инспекции, являются:

- средняя численность работников: для микропредприятий — до 15 человек, для малых предприятий — до 100, для средних — до 250;

- годовой доход: для микропредприятий — не более 120 млн руб., для малых — не более 800 млн руб., для средних — не более 2 млрд руб.;

- по структуре уставного капитала компании или по доле владения прочими юридическими лицами: 25% или 49% в зависимости от категории владельца.

Сниженные ставки действуют с 1 апреля 2020 года. Законом № 102-ФЗ оговорен их срок — до 31 декабря 2020 года (ст. 6). В соответствии со ст. 2 изменения будут внесены в НК РФ, а с 1 января 2021 года указанные ставки будут действовать бессрочно.? Реклама

Уменьшение страховых взносов — значения ставок

Общая величина ставки страховых взносов, регулируемых НК РФ, составляет 30%. При этом она подразделяется:

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.

Уменьшение страховых взносов до 15% выражено следующими ставками:

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.? Реклама

Обратите внимание! На 2020 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.

Для взносов на ОПС и ВНиМ определены предельные годовые базы в размере 1 292 000 и 912 000 руб., при превышении которых расчет сумм на пенсионное страхование производится по льготной ставке 10%, а взносы на ВНиМ перестают начисляться. То есть в этих случаях сравнение месячного дохода с величиной МРОТ в целях исчисления страхвзносов уже теряет смысл. Для медстрахования лимит базы не установлен.

Как сделать расчет страховых взносов в 2020 году при снижении ставок

Разберем, как рассчитать платежи по страховым взносам при снижении ставок, на практическом примере.? Реклама

За май 2020 года в ООО «СтройПроектМонтаж» была начислена заработная плата:

- ведущему инженеру Владимирову К. В. — 50 000 руб.

- уборщице Смирновой Г. В., принятой на полставки, — 11 000 руб.

Необходимо рассчитать величину взносов к уплате в бюджет за май с зарплаты работников.

Организация является субъектом среднего предпринимательства и включена в соответствующий реестр ФНС, в связи с чем она имеет право уменьшить страховые взносы с 30 до 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

С зарплаты Владимирова в части, не превышающей МРОТ, т. е. 12 130 руб., сумму взносов нужно посчитать по стандартным ставкам 22, 5,1 и 2,9%:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

С суммы превышения зарплаты ведущего инженера над МРОТ используются новые ставки 10, 5 и 0%. То есть с 37 870 руб. (50 000 — 12 130) взносы будут рассчитаны следующим образом:? Реклама

- на ОПС = 37 870 × 10% = 3 787 руб.

- на ОМС = 37 870 × 5% = 1 893,50 руб.

- на ВНиМ = 37 870 × 0% = 0.

Зарплата Смирновой не превышает МРОТ, поэтому взносы с нее считаются в обычном порядке:

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

Итого за май по организации нужно заплатить

- на ОПС =2668,60 +3787 + 2420 = 8875,60 руб.,

- на ОМС = 618,63 + 1893,50 + 561 = 3073,13 руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

Подводим итоги

Российское законодательство обеспечило снижение страховых взносов для малого бизнеса и субъектов среднего предпринимательства в сложных экономических условиях. Начиная с 1 апреля текущего года указанные организации и ИП имеют право исчислять страховые взносы с вознаграждений в пользу физлиц по льготным ставкам: 10% — на ОПС, 5% — на ОМС и 0% — на ВНиМ. Однако эти ставки можно будет применять не ко всему доходу физлица, а лишь к той части, которая по итогам месяца превысит величину МРОТ.

Мероприятия

Блоги компаний

Каждый предприниматель и организация обязаны осуществлять обязательные платежи за себя и своих сотрудников. Они обеспечивают защиту и позволяют пользоваться услугами социальной сферы. Поэтому важно знать и соблюдать порядок исчисления и уплаты страховых взносов. Он определен для компаний и ИП, производящих выплаты зарплаты сотрудникам и для предпринимателей, производящих отчисления за себя.

Содержание

Порядок исчисления и уплаты страховых взносов

Страховыми взносами являются обязательные перечисления компаний и частных лиц во внебюджетные фонды с целью получения страховой поддержки при наступлении определенных событий.

Данная область взаимоотношений регулируется следующими законодательными актами и федеральными законами:

- НК РФ;

- ФЗ №125-ФЗ;

- ФЗ №165-ФЗ;

- ФЗ №167-ФЗ;

- ФЗ №255-ФЗ;

- ФЗ №326-ФЗ.

Данные платежи обязаны совершать все организации, которые оплачивают труд и совершают иные выплаты своим работникам. При этом компании являются страховщиками, а сотрудники – застрахованными. Все суммы уплачиваются из бюджета фирмы.

ВАЖНО! Страхователями могут являться не только компании, но и ИП и частные лица.

Однако не все перечисляемые суммы подвергаются обложению взносами. Порядок начислений предполагает следующие исключения:

- пособия социального характера (при потере занятости, временной невозможности работать, появлении ребенка и т. д.);

- пособия при увольнении, если они не больше троекратной величины средней зарплаты;

- суммы матпомощи в связи с различными ситуациями, которые должны быть документально подтверждены;

- перечисления иностранцам, если они не застрахованы в системе страхования.

ВАЖНО! Платежи по контрактам ГПХ не подлежат начислению взносов по ОСС.

Большинство обязательных платежей перечисляются в налоговую по адресу расположения компании. Исключение составляет платеж на случай несчастий на производстве, он переводится в ФСС. Каждый вид взносов отправляется отдельной суммой с указанием назначения.

Статья по теме: Особенности обложения больничного листа страховыми взносами

В Фонд обязательного медицинского страхования

Многие путают данный взнос с налогом. Однако это совсем не так. Скорее, данное перечисление можно назвать страховым тарифом, который необходим, чтобы получить поддержку в определенных ситуациях, связанных со здоровьем. Размер данного начисления составляет 5,1%.

В Пенсионный фонд

С пенсионными целями компании перечисляют самый крупный платеж – он составляет 22%. Вся сумма отправляется целиком, а затем фонд сам разделяет ее на страховую и накопительную части, в соответствии с выбранным вариантом начисления.

В Фонд социального страхования

Платеж в ФСС является очень важным, поскольку позволяет защитить граждан в ситуациях, когда они временно не могут выполнять свои трудовые функции, например, при получении травмы или после появления детей.

Данные начисления включают:

- 2,9%– размер платежа, обеспечивающего получение компенсации при невозможности трудиться;

- 0,2-8,5%– взнос на случай несчастья на производстве. Он определяется для каждой компании индивидуально и зависит от степени риска.

Размер страховых взносов

Исчисление страховых взносов производится, исходя из следующих ставок:

- в Пенсионный фонд Российской Федерации – 22%;

- в Фонд обязательного медицинского страхования – 5,1%;

- в Фонд СС – 2,9% (без перечислений от несчастных случаев).

ВАЖНО! Имеется ряд организаций, которые могут применять пониженные ставки. Так, такой возможностью могут воспользоваться благотворительные фонды и НКО.

Кроме этого, согласно правилам, существуют предельные суммы оплаты труда, при достижении которых размер взносов во внебюджетные фонды уменьшается. Для пенсионных перечислений ей является 1 292 000 рублей. При ее превышении ставка исчисляется из размера 10%. В случае социального страхования лимит установлен в 912 тысяч рублей, при его прохождении взносы больше платить не надо. Только для ОМС такого размера не установлено, взносы платятся всегда.

Статья по теме: Особенности обложения больничного листа страховыми взносами

Как их рассчитать

Начисление страховых взносов производится каждый месяц для каждого работника. Все перечисления должны быть осуществлены до 15 числа месяца, следующего за расчетным. При его попадании на выходной день, произвести перевод можно в ближайший будний день. Произвести перевод сумм можно и раньше, задерживать – запрещено.

Порядок расчета страховых взносов производится на основании установленной ставки и базовой величины. База для начислений вычисляется, исходя из размера полученного каждым сотрудником вознаграждения.

В общем виде формула для исчисления страховых взносов выглядит следующим образом:

Вз = Ст * Б, где:

- Вз – размер взноса;

- Ст – ставка;

- Б – база (или заработная плата).

Приведем пример. Занятый на предприятии получил за месяц 60 тысяч у.е. Из них:

- зарплата – 40 тысяч у.е.;

- отпускные – 10 тысяч у.е.;

- больничный – 10 тысяч у.е.

Больничный не берется для исчисления платежей и снижает общую базу: 60 – 10 = 50 тысяч у.е.

Взносы будут следующими:

- в ПФ: 50 тысяч * 22% = 11 тысяч;

- в ФСС: 50 тысяч * 2,9% = 1, 450 тысяч;

- в ФОМС: 50 тысяч * 5,1% = 2, 550 тысяч.

Пониженные ставки, предусмотренные для ряда компаний, указаны в таблице.

|

Компания |

Ставка, % |

||

|

ПФР |

ФСС |

ФОМС |

|

|

НКО в сфере медицины, науки и культуры на УСН |

20 |

– | – |

|

Благотворительные фонды на УСН |

20 |

– | – |

|

Компании, ведущие разработки в ИТ — индустрии |

8 |

2 |

4 |

|

Компании Сколково |

14 |

– | – |

|

Производители видео и аудеопродукции |

8 |

2 |

4 |

|

Компании свободных экономических зон |

6 |

1,5 |

0,1 |

Другая система исчисления и оплаты существует также и у предпринимателей, которые платят за себя. Они все, кроме самозанятых, также обязаны оплачивать страховые перечисления на пенсионное обеспечение и медицинские услуги. Они предназначаются для того, чтобы получать пенсию при достижении определенного возраста и возможности пользоваться медицинскими услугами. Платежи в ФСС не производятся.

Статья по теме: Особенности обложения больничного листа страховыми взносами

ВАЖНО! Производить оплату во внебюджетные фонды должны все предприниматели, даже если они ничего не заработали в текущем году.

Такие перечисления могут быть двух вариантов:

- Фиксированный платеж – одинаковая для всех сумма к уплате.

- 1% от поступлений, сверху 300 тысяч рублей.

В текущем году размер фиксированной части установлен в следующем виде:

- на пенсионное обеспечение – 32448 рублей;

- на медобслуживание – 8426 рублей.

Сроки уплаты

Сроки перечисления сумм страховых взносов, подлежащих уплате за расчетный отчетный период, установлены следующие:

- за сотрудников – до 15 числа следующего месяца;

- ИП за себя – до 31 декабря текущего года (разрешено платить одним платежом или ежемесячными перечислениями).

Ответственность за неуплату

В случае игнорирования правил уплаты предусмотрены следующие виды наказания:

- Налоговое. Применяется чаще всего и используется при допущении небольших ошибок и задержек. Обычно представлено в форме пени.

- Административное. Применяется в случае грубых ошибок, которые привели к существенному занижению платежей.

- Уголовное. Наступает, если предумышленно были допущены крупные ошибки и суммы взносов были занижены.

Чаще всего при нарушениях сроков и порядка расчета положенных сумм применяются пени и штрафы, которые могут достигать 40% от имеющейся задолженности.

При этом, наказание может последовать в следующих случаях:

- при отсутствии платежа;

- в случае нарушения срока перевода;

- при оплате не всей суммы;

- при наличии ошибок в расчетах;

- при занижении базы.

Таким образом, несмотря на то, что страховые отчисления создают определённую финансовую нагрузку, они обеспечивают социальную защиту граждан. Поэтому порядок исчисления и уплаты страховых взносов установлен на законодательном уровне и его нарушение влечет ответственность различного уровня.

Используемые источники:

- https://buhspravka46.ru/nalogi/vznosyi-v-fondyi/poryadok-nachisleniya-strahovyih-vznosov.html

- https://firmmaker.ru/stat/nalogovye/strakhovye-vznosy-opredelenie-vidy-platelshchiki-i-raschet

- https://www.klerk.ru/buh/articles/498317/

- https://gidpostrahovke.ru/raschet-fondy-vznosy/vznosy/poryadok-ischisleniya-i-uplaty-strakhovykh-vznosov.html

Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного…

Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного… Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам