Содержание

- 1 Тарифы страховых взносов действующие в 2014 году

- 2 Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 01.01.2014 года

- 3 Фиксированные размеры страховых взносов в 2014 году для самозанятых налогоплательщиков

- 4 Порядок применения пониженных тарифов страховых взносов

- 5 Мероприятия

- 6 Блоги компаний

- 7 Пенсионные отчисления в 2014 году

- 8 Как изменятся страховые взносы в 2014 году?

По темеЧитайте все материалы (200) по теме«Страховые взносы в ПФ и на ОМС индивидуального предпринимателя»подписаться. Есть обновление (+186), в том числе:23 января 2014 г. 12:45Архив

Источник: ООО «ПБ Финанс»

Множество индивидуальных предпринимателей было вынуждено свернуть свой бизнес из-за увеличения страховых взносов в 2013 году в 2 раза. Для улучшения ситуации государство решило ввести налоговые каникулы для новых ИП и уменьшить им суммы страховых взносов.

Определение сумм страховых взносов для ИП

Страховые взносы для ИП в 2014 году рассчитываются по-новому [ 1, п. 1 ст. 14]. Фиксированные страховые взносы для ИП с доходом до 300000 руб. включительно рассчитываются по формуле:

МРОТ * тариф * 12

С 2014 страховые взносы для ИП зависят от их доходов. При доходе свыше 300000 руб. для ИП страховые взносы в ПФР рассчитываются как:

МРОТ * тариф * 12 + (доход — 300000) * 1%

| Показатель | ФФОМС | ПФР | Итого | |

|

фикс. до 31.12.14 |

доп. до 01.04.15 |

|||

|

Минимальные страховые взносы для ИП с доходом до 300’000 руб. |

3399,05 | 17328,48 | — | 20727,53 |

| 300’000 руб. < доход < 12’429’936 руб. |

(доход — — 300’000)*1% |

20727,53 + + (доход — — 300’000)*1% |

||

|

Максимальные страховые взносы для ИП с доходом свыше 12’429’936 руб. |

121299,36 | 142026,89 |

В таблице указан расчет для основного тарифа страховых взносов.

Взнос в ФФОМС для ИП фиксированный 3399,05 руб.

Взносы в ПФР для ИП фиксированы и состоят из 17328,48 руб. и дополнительно 1% с превышения дохода 300000 руб.

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 годуОбязанности ИП по страховым взносам

Как и прежде, индивидуальные предприниматели, не осуществляющие выплат и иных вознаграждений физическим лицам, отчеты в ПФР не предоставляют.

Каждый индивидуальный предприниматель обязан заплатить фиксированные страховые взносы за 2014 год в размере 20727,53 руб. Причем срок оплаты этой суммы до 31.12.2014г. включительно. Дополнительный страховой взнос в ПФР в размере 1% с превышения 300000 руб. дохода необходимо оплатить в срок до 01.04.2015г. включительно [1, п. 2 ст. 16]

При составлении платежных документов обратите внимание на изменения с 2014 года. Кроме того, следует указывать единый КБК [2, ст. 22.2] «на выплату страховой части трудовой пенсии» 39210202140061000160.

Из этого считаем, что с 2014 года для ИП с доходом меньше 1’793’713 руб. за год произошло реальное уменьшение страховых взносов.

Экономия на налогах для ИП

Индивидуальные предприниматели на упрощенной системе налогообложения (УСН) с объектом налогообложения доходы, а также применяющие единый налог на вмененный доход (ЕНВД), и не производящие выплат и др. вознаграждений физическим лицам, уменьшают налог на сумму начисленных и оплаченных фиксированных взносов [3, подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32]. Такой порядок действовал и раньше.

Максимальную сумму фиксированных страховых взносов ПФР начислит в случае отсутствия данных о доходах ИП [1, п. 11 ст. 14]. Данные о доходах налоговые органы передают в «органы контроля за уплатой страховых взносов» [1, п. 9 ст. 14].

Поэтому рекомендуем индивидуальным предпринимателям на доходах по УСН и ЕНВД оплачивать обе части фиксированных взносов до 31.12.2014 для уменьшения суммы налога. Также помните о том, что нужно вовремя отчитаться в налоговую за полученные доходы.

Индивидуальные предприниматели на общей системе налогообложения (ОСН) и купившие патент (ПСН) сэкономить на налогах за счет взносов не могут.

Источники:

Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году1. Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (в редакции от 28.12.2013)

2. Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в редакции от 28.12.2013)

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в редакции от 28.12.2013)

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру». Фото Б. Мальцева ИА «Клерк.Ру»

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру». Фото Б. Мальцева ИА «Клерк.Ру»Страховые взносы на обязательное социальное страхование уплачивают подавляющее большинство организаций, осуществляющих хозяйственную деятельность. Обязательное социальное страхование осуществляется в соответствии с Федеральным законом от 16.07.1999г. №165-ФЗ «Об основах обязательного социального страхования».

Законодательство РФ состоит из:

- закон от 15.12.2001г. №167-ФЗ«Об обязательном пенсионном страховании в Российской Федерации».<object>

Центр обучения «Клерка»? Реклама<object>

Центр обучения «Клерка»? Реклама<object> </object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object> Отношения, связанные с исчислением и уплатой страховых взносов:? Реклама

</object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object> Отношения, связанные с исчислением и уплатой страховых взносов:? Реклама

В соответствии с положениями ст.5 закона №212-ФЗ, плательщиками страховых взносов признаются:

1. Страхователи, производящие выплаты и иные вознаграждения физическим лицам, к которым относятся:

2. Лица, не производящие выплаты и иные вознаграждения физическим лицам:

Данные плательщики страховых взносов, не являющиеся работодателями, уплачивают страховые взносы в размере, определяемом из стоимости страхового года.

Федеральным законом от 02.12.2013г. №333-ФЗ «О внесении изменений в статьи 58 и 58.2 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» были внесены поправки в закон №212-ФЗ.

? Реклама

В закон №167-ФЗ так же были внесены правки — законом от 04.12.2013г. №351-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения».

В соответствии с новой статьей 22.2 закона №167-ФЗ, начиная с расчетного периода 2014 года, уплата страховых взносов на обязательное пенсионное страхование осуществляется:

- единым расчетным документом, направляемым в ПФР, с применением КБК 39210202010061000160, предназначенного для учета страховых взносов на обязательное пенсионное страхование, зачисляемых в ПФР на выплату страховой части трудовой пенсии.

В статье будут рассмотрены тарифы, применяемые для расчета и уплаты обязательных ежемесячных платежей по страховым взносам, действующие с 2014г., с учетом внесенных поправок.? Реклама

Тарифы страховых взносов действующие в 2014 году

База для начисления страховых взносов, в отношении каждого физического лица устанавливается Постановлениями Правительства РФ.

В 2012г. она была установлена в сумме, не превышающей 512 000 руб.

В 2013г. — 568 000 руб.

В 2014г. данный предел снова повысили. На этот раз — до 624 000 руб. (Постановление Правительства РФ от 30.11.2013г. №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

В соответствии с положениями ст.58.2 закона №212-ФЗ (а так же — ст.33.1 закона №167-ФЗ), применяются следующие тарифы страховых взносов, в пределах установленной предельной величины базы для начисления страховых взносов:

- ПФР – 22%.

- ФСС РФ — 2,9%.

- ФФОМС — 5,1%.

Обратите внимание: К застрахованным лицам, в том числе, относятся временно пребывающие в РФ иностранные граждане (лица без гражданства), заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.? Реклама

Страховые взносы уплачиваются по тарифу, установленному для граждан РФ на финансирование страховой части трудовой пенсии, независимо от года рождения.

Свыше установленной предельной величины базы для начисления страховых взносов применяются следующие страховые тарифы:

- ФФОМС — 0%.

Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 01.01.2014 года

Напоминаем, что законом №243-ФЗ была добавлены:? Реклама

*Указанными в пп.1-18 п.1 ст.27 Федерального закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Дополнительный тариф с выплат в пользу лиц, указанных в ст.27 закона №173-ФЗ на 2014 год составит:

Обратите внимание: При начислении дополнительных страховых взносов величина базы не ограничивается пределами, установленными для других тарифов страховых взносов в соответствии с п.4 ст.8 закона №212-ФЗ.

Страхователи могут быть освобождены от уплаты страховых взносов в ПФР по дополнительным тарифам, по результатам специальной оценки условий труда, проводимой в порядке, устанавливаемом отдельным федеральным законом.

? Реклама

Контроль за соблюдением вышеуказанных требований, осуществляется, в том числе, на основании отчетности, представляемой плательщиками страховых взносов, уплачивающими дополнительные тарифы страховых взносов в ПФР.

Фиксированные размеры страховых взносов в 2014 году для самозанятых налогоплательщиков

В соответствии с п.1 ст.14 закона №212-ФЗ, следующие плательщики страховых взносов (пп.2 п.1 ст.5 закона №212-ФЗ)

В соответствии с новой редакцией ст.14 закона №212-ФЗ фиксированные размеры страховых взносов определяются:

1. ПФР.

1.1 Если доход не превышает 300 000 рублей, то сумма страхового взноса в ПФР принимается в 26% от размера МРОТ*, увеличенного в 12 раз (в 2013 году для расчета принимался двукратный размер МРОТ).

? Реклама

1.2. Если доход налогоплательщика превысит 300 000 рублей, то к сумме взноса, рассчитанного в соответствии с вышеуказанным пунктом 1.1 добавляется 1% от суммы дохода, превышающего 300 000 рублей, но не более максимального предела в размере 138 627,84 руб. (рассчитывается исходя из восьмикратного размера МРОТ).

2. ФФОМС – 5,1% от МРОТ, увеличенного в 12 раз.

*Для расчета необходимо использовать тот МРОТ, который был установлен федеральным законом на начало финансового года, за который уплачиваются страховые взносы.

Федеральным законом от 02.12.2013 №336-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» устанавливается новый уровень МРОТ в сумме 5 554 рублей в месяц с 01.01.2014 г. (в 2013 году МРОТ составлял 5 205 рублей).

Соответственно, стоимость страхового года в 2014г. составит:

? Реклама

1. ПФР = 5 554*0,26*12 = 17 328,48 руб. (при доходе, не превышающем 300 000 руб.)

Максимальный размер суммы взносов с доходов, превышающих 300 000 руб. составит 5 554*8*0,26*12 = 138 627,84 руб.

2. ФФОМС = 5 554*0,051*12= 3 399,05 руб.

Минимальная сумма страховых взносов для таких плательщиков в 2014 году составит 20 727,53 руб., что на 14 937,13 руб. меньше, чем в 2013 году (в 2013 году необходимо было заплатить 35 664,66 руб. взносов).

При этом, у налогоплательщиков есть право не исчислять и не уплачивать страховые взносы в ПФР и ФФОМС за периоды*:

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности.? Реклама

Если в течение этих периодов деятельность не осуществлялась.

Если в течение расчетного периода, у налогоплательщика появилось право на освобождение от уплаты страховых взносов, то страховые взносы уплачиваются пропорционально количеству календарных месяцев, в течение которых ими осуществлялась деятельность.

? Реклама

*пп.1 (в части военной службы по призыву), пп.3, пп.6-8 п.1 ст.11 закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Обратите внимание: Не начислять и не уплачивать взносы, налогоплательщики могут лишь при условии представления документов, подтверждающих отсутствие деятельности в указанные периоды.

Порядок применения пониженных тарифов страховых взносов

Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 — 2027 годов разрешено применять в соответствии со статьей 58 закона №212-ФЗ.

На основании п.1 ст.58 закона №212-ФЗ, пониженные тарифы страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, установлены в следующих размерах:

1. В течение 2014 года применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 21%

- ФСС — 2,4%

- ФФОМС — 3,7%

Для следующих налогоплательщиков:

1.1. Сельскохозяйственных товаропроизводителей, отвечающих критериям ст.346.2 НК РФ.

1.2. Организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования.

Обратите внимание: Информацию о не/соответствии сельскохозяйственных товаропроизводителей критериям, указанным в статье 346.2 Налогового кодекса, предоставляют в ПФР и ФСС в электронной форме налоговые органы.

1.3. Организаций и ИП, применяющих единый сельскохозяйственный налог.

1.4. Плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами 1, 2 и 3 групп.

? Реклама

в отношении указанных выплат:

1.4.1. Для общественных организаций инвалидов.

1.4.2. Для организаций, УК которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

1.5. Для общественных организаций инвалидов.

1.6. Для организаций, УК которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

1.7. Для учреждений, созданных для достижения:

- информационных,? Реклама

А так же, для учреждений, оказывающих правовую и иную помощь:

единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством или реализацией:

2. В течение 2014 — 2017 годов применяются пониженные тарифы страховых взносов:

- ПФР – 8%

- ФСС — 2%

- ФФОМС — 4%

Для следующих налогоплательщиков:? Реклама

2.1. Хозяйственных обществ, созданных после 13.08.2009г.:

? Реклама

2.2. Организаций и ИП, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим:

2.3.Организаций и ИП, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

2.4.Организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора или оказывающие услуги по:

? Реклама

В соответствии с п.2.1 ст.57 закона №212-ФЗ, вышеуказанные плательщики страховых взносов применяют пониженные тарифы страховых взносов, при выполнении ими следующих условий:

А. Организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ.

Б. Доля доходов от:

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники),? Реклама

по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным пунктом 4 части 2 настоящей статьи, составляет не менее 90% в сумме всех доходов организации за указанный период;

В. Средняя численность работников, определяемая в порядке предусмотренном действующим законодательством области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, составляет не менее 30 человек.

Сумма доходов определяется по данным налогового учета организации в соответствии со ст.248 НК РФ.

3.В течение 2014 года применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 23,2% (в 2013 году — 21,6%)

- ФСС – 2,9%

- ФФОМС – 3,9% (в 2013 году — 3,5%)

Для следующих налогоплательщиков:

3.1.Российских организаций и ИП, осуществляющих:

средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного или эротического характера),

в том числе в электронном виде, основным видом экономической деятельности которых является:

9.1 Деятельность в области:

? Реклама? Реклама

Сумма доходов определяется по данным налогового учета в соответствии со ст.248 или ст.346.15 НК РФ.

Порядок подтверждения полномочий российских организаций и ИП, по:

Указанный реестр передается в ПФР и ФСС не позднее 1-го числа месяца, следующего за отчетным периодом.

Российские организации или ИП приобретают право на применение пониженных тарифов страховых взносов с месяца включения их в указанный реестр.

4. В течение 2014 — 2018 годах применяются пониженные тарифы страховых взносов:

- ПФР – 20%

- ФСС – 0%

- ФФОМС – 0%? Реклама

Для следующих налогоплательщиков:

4.1. Аптечных организаций (признаваемых в соответствии с законом от 12.04.2010г. №61-ФЗ «Об обращении лекарственных средств») и ИП (имеющих лицензию на фармацевтическую деятельность), которые уплачивают ЕНВД — в отношении выплат, производимых физическим лицам в связи с осуществлением фармацевтической деятельности.

4.2. Некоммерческих организаций (за исключением государственных / муниципальных учреждений), зарегистрированных в установленном законодательством РФ порядке, применяющих УСН и осуществляющих в соответствии с учредительными документами деятельность в области:

- культуры и искусства (деятельность театров, библиотек, музеев и архивов),? Реклама

при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по вышеуказанным тарифам, не менее 70% суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

4.2.1. доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности:

4.2.2. доходы в виде грантов, получаемых для осуществления деятельности:

? Реклама

4.2.3. доходы от осуществления следующих видов экономической деятельности:

- деятельность ботанических садов, зоопарков и заповедников.? Реклама

Сумма доходов определяется плательщиками по данным налогового учета организации в соответствии со статьей 346.15 НК РФ.

4.3. Организаций и ИП, применяющих упрощенную систему налогообложения (УСН), основным видом экономической деятельности (классифицируемым в соответствии с ОКВЭД) которых являются:

- производство готовых металлических изделий;? Реклама

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них;? Реклама

- розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;? Реклама

Соответствующий вид экономической деятельности, признается основным видом экономической деятельности при условии, что доля доходов от:

по данному виду деятельности составляет не менее 70% в общем объеме доходов.

Сумма доходов определяется в соответствии со статьей 346.15 НК РФ.

4.4. Благотворительных организаций, зарегистрированных в установленном законодательством РФ порядке и применяющих УСН.

4.5. ИП, применяющих патентную систему налогообложения, за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в пп.19, 45 — 47 п.2 ст.346.43 НК РФ.

5. В течение 2014-2027 годов применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 0%

- ФСС – 0%

- ФФОМС – 0%

Для следующих налогоплательщиков:

5.1. Плательщиков страховых взносов, производящих выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, в части указанных выплат и вознаграждений.

</object>

Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 году

Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 годуМероприятия

Блоги компаний

1. Что изменилось в порядке расчета и уплаты страховых взносов индивидуальных предпринимателей за себя с 2014 года.

2. Как рассчитать страховые взносы индивидуальным предпринимателям, применяющим разные системы налогообложения.

3. Какие законодательные акты регулируют порядок расчета и уплаты страховых взносов индивидуальных предпринимателей за себя.

С 2014 года изменился порядок расчета и перечисления страховых взносов, уплачиваемых индивидуальными предпринимателями за себя. Новшества связаны с принятием Федерального закона № 237-ФЗ от 23.07.2013г. «О внесении изменений в статью 22 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» и статьи 14 и 16 Федерального закона «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхованияРоссийской Федерации, Федеральный Фонд обязательного медицинского страхования», который вступил в силу с 01.01.2014г. Рассмотрим действующий порядок расчета страховых взносов индивидуальных предпринимателей с учетом изменений, внесенных Федеральным законом № 237-ФЗ.

Внимание!

Информация из данной статьи частично устарела.

Самую полную и актуальную информацию о страховых взносах ИП Вы найдете в этой статье

т

Индивидуальные предприниматели в обязательном порядке должны уплачивать взносы за себя в ПФР и ФФОМС. Причем, начиная с 2014 года, взносы в ПФР уплачиваются полностью на страховую часть (независимо от возраста). Что касается взносов в ФСС, индивидуальные предприниматели не являются плательщиками страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ч. 5 ст. 14 Закона № 212-ФЗ). Однако они могут в добровольном порядке уплачивать взносы в ФСС за себя в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Ставки взносов приведены в таблице:

|

Внебюджетный фонд РФ |

Основание |

Тарифы (ст. 12 Федерального закона № 212-ФЗ) |

КБК для перечисления взносов |

Примечание |

| Пенсионный фонд Российской Федерации | п. 1 ст. 14 Федерального закона № 212-ФЗ | 26% | 392 102 02140 061000 160 | В обязательном порядке |

| Федеральный фонд обязательного медицинского страхования | п. 1 ст. 14 Федерального закона № 212-ФЗ | 5,1% | 392 102 02101 081011 160 | В обязательном порядке |

| Фонд социального страхования Российской Федерации | п. 5 ст. 14 Федерального закона № 212-ФЗ | 2,9% | 393 117 06020 076000 180 | В добровольном порядке |

С 2014 года принципиально изменился порядок расчета страховых взносов индивидуальных предпринимателей за себя, уплачиваемых в ПФР. Теперь размер взносов зависит от дохода индивидуального предпринимателя за год. Здесь возможны два варианта:

1. Сумма дохода индивидуального предпринимателя не превышает 300 000 руб. в год.

В этом случае величина страховых взносов за год определяется в фиксированном размере как произведение МРОТ и тарифа страховых взносов в расчете за 12 месяцев.

Величина страховых взносов в ПФР за год = МРОТ х Тариф страховых взносов х 12

(абз.1 пп. 1.1 п . 1 ст. 14 Федерального закона № 212-ФЗ)

2. Сумма дохода индивидуального предпринимателя превышает 300 000 руб. в год.

В этом случае к годовой сумме страховых взносов в фиксированном размере (п. 1) добавляется 1% от суммы дохода плательщика страховых взносов, превышающего 300 000 руб. за расчетный период (год).

Величина страховых взносов в ПФР за год = МРОТ х Тариф страховых взносов х 12 + 0,01 х (доход ИП за год – 300 000)

(абз.2 пп 1.1 п . 1 ст. 14 Федерального закона № 212-ФЗ)

Важно отметить, что с 01.01.2014 г. сумма страховых взносов индивидуальных предпринимателей за себя, уплачиваемых на обязательное пенсионное страхование, ограничена пределом, который рассчитывается как произведение восьмикратного МРОТ и тарифа страховых взносов, увеличенное в 12 раз. В 2014 году максимальная сумма страховых взносов, которую индивидуальный предприниматель должен уплатить за год, равна 138 627,84 руб. (5554 х 8 х 0,26 х 12).

По правилам, действующим с 2014 года, величина взносов на обязательное пенсионное страхование индивидуального предпринимателя за себя напрямую зависит от суммы дохода, полученного за расчетный период (год). Поэтому решающее значение имеет порядок учета дохода, установленный п. 8 ст. 14 Федерального закона № 212-ФЗ. Согласно Закона индивидуальные предприниматели определяют доход в зависимости от применяемой системы налогообложения:

|

Система налогообложения |

Норма закона, в соответствии с которой учитывается доход |

Определение дохода для целей расчета страховых взносов ИП в ПФР за себя |

Строка налоговой декларации, в которой указывается величина дохода |

| Общая система налогообложения (уплата НДФЛ) | ст. 227 НК РФ | Сумма доходов, полученных от осуществления предпринимательской деятельности, облагаемых НДФЛ | Строка 110 (пп. 3.1) листа В декларации 3-НДФЛ |

| Система налогообложения для сельскохозяйственных товаропроизводителей | п. 1 ст. 346.5 НК РФ | Доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ | Строка 210 разд. 2 декларации по налогу при УСНО |

| Упрощенная система налогообложения | ст. 346.15 НК РФ | Доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ | Строка 010 разд. 3 декларации по ЕНВД (для расчета годового дохода суммируются значения деклараций за I — IV кварталы года) |

| Единый налог на вмененный доход для отдельных видов деятельности | ст. 346.29 НК РФ | Величина вмененного дохода | Строка 010 разд. 2 декларации по ЕСХН |

| Патентная система налогообложения | ст. 346.47 и 346.51 НК РФ | Величина потенциально возможного к получению годового дохода | Декларация не представляется |

| Более одной системы налогообложения | Сумма доходов, исчисленных по каждой системе налогообложения. |

Порядок расчета страховых взносов индивидуального предпринимателя за себя, уплачиваемых в ФФОМС и ФСС (при добровольном вступлении в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством), в 2014 году остался прежним. Годовые страховые взносы рассчитываются как произведение МРОТ, и тарифа страховых взносов в соответствующий внебюджетный фонд, увеличенное в 12 раз. (ст. 4.5 255-ФЗ, п. 1.2 ст. 14 212-ФЗ)

Порядок и сроки уплаты страховых взносов индивидуальных предпринимателей за себя установлены ст. 16 Федерального закона № 212-ФЗ. Страховые взносы, исчисленные за год, в ФСС, ФФОМС, ПФР (рассчитанные без учета величины дохода) уплачиваются не позднее 31 декабря текущего календарного года. При этом порядок уплаты страховых взносов в течение года индивидуальный предприниматель вправе выбрать самостоятельно, например, помесячно, поквартально или единовременно. Страховые взносы в ПФР, исчисленные с суммы дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Индивидуальный предприниматель применяет систему налогообложения в виде ЕНВД, взносы в ФСС не уплачивает. Согласно декларациям по ЕНВД, предоставленным за 1-й, 2-й, 3-й и 4-й кварталы 2014 года, вмененный доход за весь 2014 год составил 800 000,00 руб. Рассчитаем сумму страховых взносов, которую индивидуальный предприниматель должен уплатить за себя за расчетный период 2014 год.

Взносы в ПФР на страховую часть:

С дохода, не превышающего 300 000,00 руб.: 5554 х 0,26 х 12 = 17 328,48 руб.

С дохода, превышающего 300 000,00 руб.: 0,01 х (800 000 – 300 000) = 5 000 руб.

Итого взносы в ПФР: 17 328,48 + 5 000,00 = 22 328,48 руб.

Взносы в ФФОМС: 5554 х 0,051 х 12 = 3 399,05 руб.

Таким образом, до 31.12.2014 г. индивидуальному предпринимателю необходимо уплатить в бюджет страховые взносы на обязательное пенсионное страхование за себя в сумме 17 328,48 руб., на обязательное медицинское страхование за себя в сумме 3 399,05 руб. То есть 20 727,53 руб. – это минимальная сумма страховых взносов за себя, которую должен будет уплатить любой индивидуальный предприниматель за 2014 год. До 01.04.2015 г. необходимо уплатить сумму взносов на обязательное пенсионное страхование с дохода, превышающего 300 000,00 руб. за год, равную 5 000,00 руб.

Законодательные акты:

1. Федеральный закон № 237-ФЗ от 23.07.2013г. «О внесении изменений в статью 22 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» и статьи 14 и 16 Федерального закона «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Федеральный закон № 255-ФЗ от 29.12.2006г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

3. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

4. Налоговый кодекс РФ (часть 2)

Не для кого не секрет, что в 2013 г. активно обсуждается пенсионная реформа, которая в 2014 году внесет некоторые изменения в существующие ставки страховых взносов и определение пенсионных отчислений, уплачиваемых с заработной платы работников в ПФР. Изменения затронут накопительную часть пенсии работников 1967 г. и моложе. О том, как изменятся фиксированные взносы ИП в 2014 году читайте здесь.

Пенсионные отчисления в 2014 году

В 2013 году ставки страховых взносов в Пенсионный фонд составляли:

- Для лиц 1966 г.р. и старше – 22% (страховая часть).

- Для лиц 1967 г.р. и младше – 16% (страховая часть) и 6% (накопительная часть).

Как изменятся страховые взносы в 2014 году?

Изменения коснутся лиц 1967 г.р. и младше. Для рожденных в 1966 г. и ранее ничего не изменится.

Итак, у работников 1967 г.р. и младше есть два пути:

- Выбрать Негосударственный Пенсионный фонд или инвестиционный пакет Управляющей компании, куда и перевести свою пенсию.

- Не предпринимать никаких действий.

Если работник пойдет по первому пути, проявит активность и заинтересованность в своей будущей пенсии, то в 2014 г. он может выбрать один из двух вариантов расчета пенсионных отчислений:

- 16% (страховая часть пенсии) и 6% (накопительная часть пенсии) – данные ставки в 2014 году присваиваются работнику автоматически при переходе в НПФ или Управляющую компанию до конца 2013 года;

- 22% (страховая часть пенсии) и 0% (накопительная часть пенсии) – если работник не хочет иметь накопительную часть пенсии и желает, чтобы все пенсионные отчисления шли в страховую часть, то он может написать заявление, тогда ставка накопительной части пенсии будет равна 0.

Если работник ничего не будет предпринимать в 2013 г., то выбора у него нет, страховые взносы в 2014 году в ПРФ будут состоять из 22% (страховая часть) и 0% (накопительная часть).

Таким образом, суммарный процент пенсионных отчислений в 2014 году не изменится и составит 22%, но страховая его часть увеличивается для, так называемых, «молчунов».

Эти правила определения отчислений на страховую и накопительную части пенсии будут действовать в 2014-2015 годах.

Причем по новому закону от 04.12.2013 №351-ФЗ перейти в НПФ можно до конца 2015 года, раньше этот срок был ограничен концом 2013 года. Таким образом, если работник желает иметь в дальнейшем накопительную часть пенсию, то в указанный срок он должен сделать свой выбор. Ставка 6% начинает применяться с года, следующего за годом перехода в НПФ. Если же до конца 2015 года работник так ничего и не предпримет, то накопительной части пенсии он лишается окончательно, за ним закрепляется нулевая ставка по накопительной части, вся его пенсия будет состоять из страховой части.

Все указанные выше изменения расчета пенсионных отчислений применяются в отношении зарплаты работников, не превышающей предельную величину, в 2013 г. равную 568 000 руб, в 2014 году – 624 000 руб., в 2015 году – 711 000 руб.

С зарплаты свыше предельной суммы для начисления страховых взносов в 2014 г. пенсионные отчисления считаются по одной ставки – 10% и полностью составляют страховую часть пенсии. То есть здесь ничего не меняется.

Дополнительные страховые взносы в 2014 году

Что касается ставок дополнительных страховых взносов, то в 2014 году они вырастут до 6% (для работников горячих цехов, при подземных работах и работах с вредными условиями труда) и 4% (для категорий работников из пп. 2-18 п. 1 ст. 27 ФЗ от 17.12.01 №173-ФЗ).

Подробнее о дополнительных взносах в ПФР в 2013 году читайте в этой статье.

Эти изменения в определении пенсионных отчислений утверждены законом №242 и 243-ФЗ от 03.12.12.

О дополнительных тарифах страхового взноса в ПФР, установленных на 2014-2015 года можно прочитать здесь.

Нравится статья

182ОбсужденияРекомендуем похожие статьиИзменения в госзакупках с 1 июля 2020 года – полный список

Новости бухгалтерии

Новое в учетной политике на 2020 год

Новости бухгалтерии

МРОТ в 2015 году

Новости бухгалтерии

Минтруд запретил увольнять сотрудников в нерабочий период с 30 марта по 30 апреля

Новости бухгалтерии

Квартальная отчетность в ПФР в 2014 году

Новости бухгалтерии

Перенесли сроки подтверждения основного вида экономической деятельности

Новости бухгалтерии

Добрый день, уважаемые предприниматели!

Я уже несколько раз писал про налоги для ИП, и вижу, что тема для многих до сих пор актуальная. Напомню, что в 14 году произошло много изменения, о чем можно прочитать вот в этой статье:

https://dmitry-robionek.ru/zakon/nalogi-ip-2014.html

Кстати, если не знаете как открыть ИП, то советую изучить руководство вот на этой странице:

Пошаговая инструкция по открытию ИП

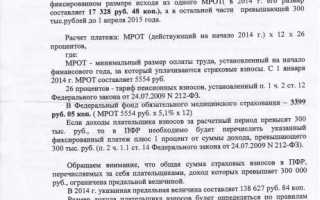

Я выкладываю скан этого письма, а чуть ниже будет текстовая версия для тех, кто читает сайт с мобильного телефона.

Итак, вот это письмо из ПФР:

Текстовая Версия

Уважаемый плательщик!

С 1 января 2014 г. изменен порядок определения фиксированного размера пенсионных взносов для самозанятого населения.

Согласно ч. 1.1 ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ размер страхового вэноса, перечисяемого в ПФР самозанятыми гражданами за себя, определяется в зависимости от того, превысила ли величина доходов пороговую сумму в 300 тыс, рублей.

(о том, как платить этот налог, читайте вот здесь:https://dmitry-robionek.ru/zakon/1-procent-ip-2014.html)

Независимо от дохода, самозанятые граждане обязаны в срок до 31.12.2014 года (за 2014 год) перечислить страховые взносы в фиксированном размере исходя из одного МРОТ(в 2014 г. его размер составляет 17 328 руб. 48 коп.), а в остальной части превышающей 300 тыс.рублей до 1 апреля 2015 года.

Расчет платежа: МРОТ (действующий на начало 2014 г.) х 12 х 26 процентов, где:мРОТ — минимальный размер оплаты труда, установленный на начало финансового года, за который уплачиваются страховые взносы. С 1 января 2014 г. МРОТ составляет 5554 руб.

26 процентов — тариф пенсионных взносов, установленный п. 1 ч. 2 ст. 12 Федерального закона от 24.07.2009 N 212-ФЗ.

В Федеральный фонд обязательного медицинского страхования —3399 руб. 05 коп. (МРОТ 5554 руб. х 5,1% х 12)

Если доходы плательщика взносов за расчетный период превысят 300 тыс. руб., то в ПФР необходимо будет перечислить указанный фиксированный платеж плюс 1 процент от суммы дохода, превышающего 300 тыс. руб. (п. 2 ч. 1.1 ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ).

Обращаем внимание, что общая сумма страховых взносов в ПФР, перечисляемых за себя плательщиками, доход которых превышает 300 000 руб., ограничена предельной величиной.

В 2014 г. указанная предельная величина составляет 138 627 руб. 84 коп.

Фиксированный размер пенсионных взносов определяется как произведение однократного годового мРОТ, тарифа страховых взносов и количества членов хозяйства, включая его главу, и не зависит от величины доходов хозяйства.

Информацию о доходах в ПФР будут передавать налоговые органы ( не позднее 15 июня). Это касается как сведений, содержащихся в налоговых декларациях указанных лиц, так и данных, выявленных в рамках мероприятий налогового контроля. Соответствующие обязанности налоговьых органов предусмотрены ч, 9 и 10 ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ.

Если же плательщик в носов не представит налоговую отчетность в инспекцию до окончания расчетного периода, и в связи с этим у органов ПФР не будет информации о доходах такого лица то взносы за соответствующий расчетный период будут взьысканы в фиксированном размере — исходя из увеличенного в 12 раз восьмикратного размера МРОТ и страхового тарифа.

Расчетные документы на уплату страховых взносов на ОПС за расчетные периоды до 01.01.2014 года необходимо заполнять с указанием КБК, предназначенных для учета страховых вэносов, зачисляемых в ПФ РФ на выплату страховой части Трудовой пенсии и зачисляемых в ПФ РФ на вьплату накопительной части трудовой пенсии, в соответствии с приказом Министерства финансов РФ от 21 декабря 2012 года №171н <Об утверждении Указаний о порядке применения бюджетной классификации РФ на 2013 год и плановый период 2014 и 2015 годов».

Вот такое письмо, граждане ИП-шники : ) Надеюсь, теперь все ясно и понятно стало : )

P.S. Не забудьте подписаться на новости сайта для ИП на этой странице:

https://dmitry-robionek.ru/subscribe

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Еще советую прочитать для ИП:

Используемые источники:

- https://www.audit-it.ru/articles/account/tax/a39/689741.html

- https://www.klerk.ru/buh/articles/349589/

- http://buh-aktiv.ru/poryadok-rascheta-strahovyh-vznosov-ip-za-sebya-v-2014-godu/

- https://online-buhuchet.ru/straxovye-vznosy-v-pfr-v-2014-godu-chto-izmenitsya/

- https://dmitry-robionek.ru/nalogi/ip-2014-pfr.html

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносов Страховые взносы за сотрудников в 2020 году

Страховые взносы за сотрудников в 2020 году Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Фиксированные взносы ИП-2018: новый расчет, КБК, сроки

Фиксированные взносы ИП-2018: новый расчет, КБК, сроки