Содержание

- 1 Что именно делает НПФ?

- 2 Как регулируется деятельность НПФ?

- 3 Сколько НПФ в России?

- 4 А мои деньги в НПФ или ПФР?

- 5 Как выбрать НПФ?

- 6 Как защищены средства в НПФ?

- 7 Я решил сменить НПФ: как это правильно сделать?

- 8 Как формируются пенсионные накопления?

- 9 Куда вкладывают деньги управляющие компании ПФР и НПФ?

- 10 Как защищены средства?

- 11 Как ПФР и НПФ выплачивают накопления?

- 12 Как выбрать негосударственный пенсионный фонд?

- 13 Можно ли вернуться в ПФР?

- 14 Принцип формирования пенсии

- 15 Что лучше НПФ или ПФР

- 16 Как сделать правильный выбор

- 17 Полезное видео

</p>

Негосударственный пенсионный фонд (НПФ) – это организация, которая занимается пенсионным обеспечением своих клиентов. НПФ инвестирует доверенные ему средства в финансовые инструменты, чтобы получить инвестиционный доход. Выплаты от НПФ участник фонда начнет получать с момента выхода на пенсию.

Что именно делает НПФ?

Эти средства входят в систему обязательного пенсионного страхования (ОПС). Когда клиент НПФ достигает пенсионного возраста, фонд назначает и выплачиваем ему пенсию из накопленных средств. Чем лучше работает НПФ, тем больший доход он зарабатывает своим клиентам – и тем выше их будущая пенсия.

Подробнее – читайте статью «Что такое накопительная пенсия и кто ей управляет?».

2. С его помощью можно формировать дополнительную пенсию.

К примеру, вы направили свои накопления в НПФ и полностью довольны тем, как он распоряжается вашими средствами. В таком случае можно также начать накапливать и на дополнительную пенсию, предварительно заключив с фондом еще один договор. Или выбрать другой фонд для формирования дополнительной пенсии. Это и есть негосударственное пенсионное обеспечение (НПО) – деньги, которые вы откладываете самостоятельно и отдаете под управление НПФ.

Подробнее – читайте статью «Как увеличить будущую пенсию: разбираемся в негосударственном пенсионном обеспечении (НПО)».

Как регулируется деятельность НПФ?

Работу НПФ контролирует Банк России. Их деятельность регламентируется законом «О негосударственных пенсионных фондах» и множеством других правовых актов.

Сколько НПФ в России?

Актуальный список вы всегда найдете на сайте Банка России. Год от года количество НПФ в России уменьшается. По данным сайта Банка России по состоянию на 23.08.2019 лицензию имеют 49 НПФ, из которых 33 состоят в системе гарантирования прав застрахованных граждан (то есть могут управлять пенсионными накоплениями).

Количество НПФ в России по годам, шт.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 290 | 289 | 252 | 235 | 165 | 151 | 146 |

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| 134 | 120 | 120 | 102 | 83 | 68 | 47 |

А мои деньги в НПФ или ПФР?

Выяснить это можно в личном кабинете на «Госуслугах» или сайте ПФР, а также в отделениях ПФР.

Подробнее см. статью «Как узнать размер своей накопительной пенсии и страховщика».

Как выбрать НПФ?

Подробнее см. статью «ПФР или НПФ: как выбрать, где лучше хранить деньги?».

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Как защищены средства в НПФ?

Подробнее – читайте статью «Что делать, если у вашего НПФ отозвали лицензию?»

НПФ, работающие с накоплениями, входят в систему гарантирования прав застрахованных лиц. Это означает, что накопления их вкладчиков застрахованы Агентством по страхованию вкладов. Если по какой-то причине у НПФ, который управляет вашими пенсионными накоплениями, аннулируют лицензию, вам не нужно предпринимать никаких действий чтобы вернуть ваши средства: начиная с даты аннулирования лицензии, вашим новым страховщиком станет ПФР.

Подробную информацию о гарантировании прав можно получить на сайте АСВ.

Я решил сменить НПФ: как это правильно сделать?

Подробнее – читайте статью «Как избежать потерь при смене страховщика?»

Если вы хотите поменять НПФ, то нужно учитывать, что без потерь это можно делать не чаще, чем 1 раз в 5 лет. В противном случае у вас есть риск потерять инвестиционный доход. Как это работает?

Тот доход, который НПФ заработал для своего клиента, прибавляется к его счету раз в 5 лет – это называется фиксинг. Если клиент меняет страховщика после того, как доход зафиксировался на его персональном счету, то такой переход считается срочным и не приводит к потере накопленного дохода. А вот досрочный переход к другому страховщику происходит до истечения пятилетнего периода. В таком случае гражданин теряет инвестиционный доход с момента прудыдущего фиксинга.

Советуем вам внимательно обдумать решение о смене страховщика и взвесить все возможные выгоды и потери.

Каждый вправе самостоятельно принимать решения, которые влияют на будущую пенсию. Можно ли доверять свои пенсионные накопления НПФ? Разумеется, да: деятельность НПФ строго регламентирована и контролируется со стороны государства, а средства под их управлением застрахованы. Однако важно не только доверять, но проверять. Чтобы обеспечить сохранность средств и получить хороший доход, рекомендуем внимательно следить за состоянием своего пенсионного счета, результатами работы вашего страховщика и его конкурентов на рынке.

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходностиВсем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Подробнее – читайте статью «Заморозка пенсионных накоплений: что это значит?».

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

«Стиль» инвестирования – одно из главных отличий государственного пенсионного фонда от частного. По умолчанию ПФР передает средства в управление государственной управляющей компании (ГУК) ВЭБ.РФ. ГУК ВЭБ.РФ придерживается консервативной инвестиционной политики, инвестируя только в депозиты, облигации и госбумаги. Возможности НПФ в целом шире: они имеют право до 10% от средств вкладывать в высокорискованные активы (например, акции). Такие инвестиции сулят большую прибыль, но также могут принести и убытки, если, например, котировки акций пойдут вниз. По этой же причине в рейтингах доходности НПФ могут занимать как первые, так и последние места по доходности: многое зависит от того, угадал ли фонд с выбором высокорискованных активов. А ГУК ВЭБ.РФ, несмотря на консервативный характер инвестирования, находится, как правило, среди «крепких середняков»: доходности его портфелей превышают инфляцию и результаты ряда НПФ.

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

- наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- присутствие НПФ в системе гарантирования прав застрахованных лиц. Все фонды, работающие в системе ОПС, обязаны быть участниками этой системы;

- актуальный рейтинг НПФ, который обновляется 2 раза за год. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- величина собственных средств (капитала). Чем больше, тем лучше. Такой рэнкинг составляет «Национальное рейтинговое агентство»;

- количество застрахованных лиц и объем средств под управлением. Большое количество клиентов и их денег косвенно говорит о доверии к фонду (но, разумеется, успеха не гарантирует). Посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность»;

- доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим участникам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность».

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

НПФ просят наладить электронный документооборот с ПФР

НПФ просят наладить электронный документооборот с ПФРПодробнее – читайте статью «Как избежать потерь при смене страховщика?».

На фоне регулярных и постоянных изменений пенсионного законодательства, а также, в целом, довольно низкого уровня жизни нынешних пенсионеров многие работающие гражданине, в том числе и из числа молодежи, задумываются о том, как увеличить свою пенсию в будущем.

Для этого существует ряд механизмов, обеспечивающих формирование пенсионных накоплений. Кроме прочего, в их числе следует отметить так называемую накопительную часть пенсии. Она формируется по особым правилам, об особенностях которых и пойдет речь в статье далее.

Принцип формирования пенсии

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

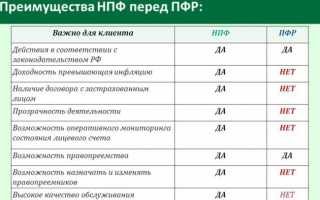

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

- рейтинг фонда, который присваивается экспертными агентствами;

- финансовые показатели НПФ;

- число лиц, заключивших договора с организацией;

- удобство и прозрачность в обслуживании;

- количество лет на рынке;

- отзывы экспертов и реальных клиентов.

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Полезное видео

Может быть стоит обратить внимание на инвестиции, а не надеяться на формирование государственной пенсии или накоплениями в НПФ? Подробнее в видео:

В настоящее время в стране формируется система добровольного дополнительного пенсионного обеспечения с участием негосударственных пенсионных фондов (НПФ)*.

Первоначально НПФ являлся особой организационно-правовой формой некоммерческой организации пенсионного обеспечения, т.е. обладал специальной правоспособностью. НПФ создавался в том же порядке, что и другие некоммерческие организации.

Существенные изменения в пенсионном законодательстве последнего времени привели к тому, что с 1 января 2015 г. страховая пенсия и накопительная пенсия стали самостоятельными видами пенсионного обеспечения российских граждан (это подробно излагается в рамках учебной дисциплины «Право социального обеспечения»).

В связи с этим новая редакция Федерального закона «О негосударственных пенсионных фондах» коренным образом изменила правовой статус НПФ. Согласно новым положениям данного закона, НПФ может создаваться только в организационно-правовой форме акционерного общества. Это означает, что создание НПФ осуществляется в соответствии с законодательством РФ об акционерных обществах и с учетом особенностей, установленных вышеназванным законом для таких фондов.

Все действовавшие НПФ должны пройти установленные процедуры реорганизации по новым правилам. Государственная регистрация как реорганизуемых НПФ, так и новых фондов проводится согласно требованиям Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в поел. ред.). Учредительные документы НПФ должны соответствовать положениям Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

Решение о государственной регистрации НПФ при его создании, в том числе путем реорганизации, о государственной регистрации изменений, вносимых в устав НПФ, о государственной регистрации при их ликвидации, а также о внесении изменений в сведения о НПФ, содержащиеся в едином государственном реестре юридических лиц, принимается Банком России. Одновременно с принятием решения [1]

о государственной регистрации НПФ Банк России осуществляет государственную регистрацию выпуска акций фонда.

Внесение в единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации НПФ, внесение изменений в сведения о фонде, содержащиеся в указанном реестре, осуществляются уполномоченным регистрирующим органом на основании решения Банка России. Функции уполномоченного регистрирующего органа в настоящее время выполняет Федеральная налоговая служба.

Существование связей между НПФ и ПФР можно проследить, проведя анализ норм следующих федеральных законов:

- — «Об основах обязательного социального страхования»;

- — «Об обязательном пенсионном страховании»;

- — «О страховых пенсиях»;

- — «О накопительных пенсиях»;

- — «О негосударственных пенсионных фондах»;

- — «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

- — «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

- — «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»;

- — «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения»;

- — «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»;

- — «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации»;

- — «О порядке финансирования выплат за счет средств пенсионных накоплений»;

- — «О дополнительных мерах государственной поддержки семей, имеющих детей»;

- — «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», и др. (в поел. ред.).

Анализ норм указанных законов и других нормативных правовых актов показывает, что НПФиПФР наряду со специализированными депозитариями, управляющими компаниями (УК), вкладчиками, участниками, застрахованными лицами и страхователями, являются субъектами отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию. Следовательно, между всеми ними объективно существуют различные взаимосвязи.

Главным объектом взаимоотношений между вышеперечисленными субъектами, как и другими участниками, являются денежные средства застрахованных лиц по обязательному пенсионному страхованию в виде пенсионных накоплений. Последние включают в себя многочисленную совокупность денежных средств, которые можно представить в следующем виде:

- 1) суммы страховых взносов на финансирование НП, а также суммы дополнительных страховых взносов на НП, суммы взносов работодателя в пользу застрахованного лица (уплаченные в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», поступившие в ПФР и еще не переданные в доверительное управление УК, включающие чистый финансовый результат, который получен от временного размещения указанных страховых взносов и взносов работодателя ПФР;

- 2) суммы взносов на софинансирование формирования пенсионных накоплений, поступившие в ПФР (см. Федеральный закон «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»);

- 3) средства (часть средств) материнского (семейного) капитала, направленные на формирование НП (см. Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей») и еще не переданные в доверительное управление УК, а также НПФ;

- 4) средства, переданные в доверительное управление УК ПФР (см. Федеральный закон «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации»);

- 5) средства, поступившие в ПФР от УК для выплаты застрахованным лицам и их правопреемникам и еще не направленные на выплату пенсий;

- 6) средства (часть средств) материнского (семейного) капитала, направленные на формирование НП, поступившие в ПФР от УК и НПФ в случае отказа застрахованного лица от направления их на формирование НП и выбора другого направления использования (в соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» и еще не направленные на указанные цели;

- 7) средства, поступившие в ПФР от УК для передачи в НПФ в соответствии с заявлениями застрахованных лиц и еще не переданные НПФ;

- 8) средства, в том числе средства (часть средств) материнского (семейного) капитала, направленные на формирование НИ, поступившие в ПФР от НПФ и еще не переданные в доверительное управление УК;

- 9) средства выплатного резерва, переданные ПФР в доверительное управление государственной УК средствами выплатного резерва по договору доверительного управления средствами выплатного резерва (особенности формирования и инвестирования установлены Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений»);

- 10) средства пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, переданные в доверительное управление государственной УК средствами выплатного резерва по договору доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата (особенности формирования и инвестирования см. в Федеральном законе «О порядке финансирования выплат за счет средств пенсионных накоплений»);

- 11) средства резерва по обязательному пенсионному страхованию;

- 12) средства гарантийного возмещения, полученного в соответствии с Федеральным законом «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений».

Как видим, единого понятия «пенсионные накопления» для системы обязательного пенсионного страхования нет. Термины «пенсионные накопления», закрепленные во многих федеральных законах, по своему содержанию отличаются друг от друга. Объяснить это можно тем, что законодатель их формулировал исходя из служебного назначения того или иного закона. Кроме того, в самом определении пенсионных накоплений содержатся указания на финансовые источники формирования. Такое различное терминологическое содержание данного понятия сомнительно, так как в будущем может повлечь затруднения в правоприменительной практике.

В рамках рассматриваемой темы настоящего учебника для нас важно то, что взаимодействие между ПФР и НПФ существует по поводу не только будущей накопительной пенсии застрахованных лиц, но и их пенсионных накоплений.

Схематично суть такого взаимодействия между ПФР и НПФ можно представить следующим образом.

Для этого выделим две категории застрахованных лиц по обязательному пенсионному страхованию: 1) лица 1967 года рождения и старше; 2) лица 1967 года рождения и позже.

Первая категория застрахованных граждан права на НП не имеет. Следовательно, у них формируется только СП. За ними сохраняется право всеми пенсионными накоплениями или какую-либо частью из них распоряжаться по своему усмотрению: оставлять в ПФР, в государственной управляющей компании (Внешэкономбанк) или распределять в негосударственные организации (НПФ, УК и пр.). В любом случае застрахованные лица подают заявление установленного образца в орган ПФР по месту своего жительства. Сотрудники ПФР осуществляют соответствующие процедуры по данному заявлению (прием заявления, его учет и обработку, направление соответствующему субъекту — НПФ, УК инвестиционной компании и т.д.). Образно говоря, ПФР организует исполнение на практике заявления застрахованного лица. Иными словами, если в заявлении указаны негосударственные организации (НПФ, УК и пр.), то ПФР взаимодействует с ними согласно письменно выраженной воле застрахованного лица. Подчеркнем, что такое взаимодействие начинается с момента поступления заявления застрахованного лица в ПФР и заканчивается получением им пенсионных накоплений или какой-либо их части.

Вторая категория застрахованных граждан имеет право выбора не только на СЧ и НП, но и на соответствующее направление своих пенсионных накоплений или их частей. Схема взаимодействия ПФР и иных контрагентов схожа с ранее описанным порядком, установленным для первой категории застрахованных лиц. При этом отметим одну особенность.

Застрахованные лица, родившиеся в 1967 г. и позже, должны выбрать один из вариантов своего будущего пенсионного обеспечения. В зависимости от избранного ими варианта устанавливается и соответствующий тариф страхового взноса:

- 1) отказаться от формирования накопительной пенсии (НП). Все страховые взносы, которые за них выплачивает работодатель, направлять на формирование страховой пенсии (СП) в ПФР. Страховые взносы работодателя в ПФР в размере 16% начиная с 2015 г. направляются на формирование СП;

- 2) продолжать формировать НП. При этом тариф страховых взносов на данную пенсию в НПФ сохраняется в прежнем размере — 6%. В 2014 году все страховые взносы граждан направлялись только на формирование СП в ПФР. Все ранее сформированные пенсионные накопления по-прежнему инвестируются управляющей компанией или НПФ. Такие накопления будут выплачены застрахованному лицу в полном объеме (с учетом инвестиционного дохода) при его выходе на пенсию.

Суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии (с 1 января 2015 г. — на финансирование страховой пенсии и накопительной пенсии) в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения

Тариф страхового взноса для лиц 1967 года рождения и моложе

|

Тариф страхового взноса для лиц 1966 года рождения и старше |

Вариант пенсионного обеспечения 0,0%на финансирование накопительной части трудовой пенсии (с 1 января 2015 г. — на финансирование накопительной пенсии) |

Вариант пенсионного обеспечения 6,0% на финансирование накопительной части трудовой пенсии (с 1 января 2015 г. — на финансирование накопительной пенсии) |

||

|

на финансирование страховой пенсии |

на финансирование накопительной пенсии |

на финансирование страховой пенсии |

на финансирование накопительной пенсии |

|

|

26,0%, из них: 10,0% — солидарная часть тарифа страховых взносов; 16,0% — индивидуальная часть тарифа страховых взносов |

0,0% — индивидуальная часть тарифа страховых взносов |

20,0%, из них: 10,0% — солидарная часть тарифа страховых взносов; 10,0% — индивидуальная часть тарифа страховых взносов |

6,0% — индивидуальная часть тарифа страховых взносов |

Для отдельных категорий страхователей в течение переходного периода, предусмотренного Федеральным законом «Об обязательном пенсионном страховании», применяются пониженные тарифы страховых взносов.

- 1. Дайте общую характеристику органов, осуществляющих пенсионное обеспечение в стране.

- 2. Какова структура органов, осуществляющих обязательное пенсионное страхование в России?

- 3. Каковы основные направления деятельности местных органов пенсионного обеспечения?

- 4. Для чего создана система индивидуального (персонифицированного) учета в области обязательного пенсионного страхования?

- 5. Каковы условия взаимодействия ПФР и негосударственных пенсионных фондов?

- [1] Их деятельность регулируется Федеральным законом от 8 апреля 1998 г.№ 75-ФЗ «О негосударственных пенсионных фондах» (Закон о НПФ) (в поел. ред.).

Используемые источники:

- https://pensiya.veb.ru/nakopitelnaja-pensija/chto-takoe-npf/

- https://pensiya.veb.ru/kak-uvelichit-budushhuju-pensiju/pfr-ili-npf/

- https://pfrp.ru/faq/chto-luchshe-npf-ili-pfr.html

- https://bstudy.net/638786/ekonomika/vzaimodeystvie_pensionnogo_fonda_rossiyskoy_federatsii_negosudarstvennymi_pensionnymi_fondami

Какой Пенсионный фонд выбрать: государственный или негосударственный

Какой Пенсионный фонд выбрать: государственный или негосударственный Стоит ли переводить накопительную часть пенсии из ПФР в НПФ?

Стоит ли переводить накопительную часть пенсии из ПФР в НПФ? Как перейти из НПФ обратно в государственный пенсионный фонд?

Как перейти из НПФ обратно в государственный пенсионный фонд? Как перевести накопительную часть пенсии из НПФ обратно в ПФР?

Как перевести накопительную часть пенсии из НПФ обратно в ПФР?