Содержание

НПФ – возможность сберечь или потерять

Инвестирование в свое будущее – основа мотивации для инвестора. Особенно это касается долгосрочных стратегий, связанных с пенсионным капиталом. Тема негосударственных пенсионных фондов уже не раз поднималась на блоге. Но с тех пор как я опубликовал статью о накопительной пенсии, на рынке многое поменялось. Правила игры в этом секторе так часто пересматриваются, что оценка будущего инвестиционного результата требует постоянного обновления. В сегодняшнем обзоре, опираясь на новые данные, разберем следующие вопросы:

- Какие проблемы накопились в пенсионной системе;

- НПФ или ПФР: что выбрать;

- Чего ожидать от пенсионной системы.

Проблемы в пенсионной системе

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Подробнее

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2017 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2020 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

Какой Пенсионный фонд выбрать: государственный или негосударственный

Какой Пенсионный фонд выбрать: государственный или негосударственный

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2020 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Рекомендую прочитать также:

Как научиться понимать экономические индикаторы

Вся правда про экономические индикаторы

НПФ или ПФР: что выбрать

Большинство из вас уже определились с выбором способа накопления. Мне остается дать несколько рекомендаций применительно к сегодняшнему состоянию пенсионной системы. Но сначала сравним ПФР и НПФ по двум основным критериям:

Доходность

По итогам 2016 года, который считающегося сверхприбыльным для российского фондового рынка, доходность НПФ составила в среднем около 11%. У ВЭБа средняя доходность по портфелю государственных ценных бумаг и по расширенному инвестиционному портфелю составила в том же году 10.53%. В 1 полугодии 2017 доходность ВЭБа опустилась до 8.8% годовых. 20 из 66 НПФ показывают инвестиционный результат ниже ВЭБа, но в среднем по отрасли продолжают опережать его. Разрыв между доходностью ПФР и НПФ сокращается и глобальной разницы по этому показателю сейчас нет. В силу низкой инфляции в 2017—2018 годах, и частным и государственному пенсионному фонду, скорее всего, удастся опередить её.

Риски

С точки зрения государственных гарантий, ПФР выглядит менее рискованной инвестицией. С другой стороны, с 2015 года НПФ имеют возможность вступить в систему гарантирования прав застрахованных лиц, аналог АСВ. 38 НПФ являются членами Агентства Страхования Вкладов. Но, в случае банкротства, частный пенсионный фонд может лишиться аккредитации. Накопленные средства будут возмещены за счет страховых выплат и переведены в ПФР. В то же время нельзя не учитывать факторы, которые подрывают доверие граждан к государству:

Стоит ли переводить накопительную часть пенсии из ПФР в НПФ?

Стоит ли переводить накопительную часть пенсии из ПФР в НПФ?- длящаяся уже 4 года заморозка накопительной части;

- непрозрачность реформирования пенсионной системы;

- перевод учета накоплений в ПФР из денежной формы в балльную.

В случае, когда накопительная часть в результате заморозки присоединяется к страховой, речь об инвестировании не идет в принципе. Накопления индексируются в соответствии с уровнем инфляции только виртуально. Внешне это выглядит лучше, чем возможные убытки НПФ, особенно в периоды экономической рецессии. Противники накопительной системы (например, вице-премьер Ольга Голодец) говорят о рисках банкротства НПФ. Однако в условиях, когда правительство почти ежегодно меняет принципы формирования пенсионных сбережений, риски остаться «молчуном» едва ли меньше. Особенно беспокоит то, что сегодня никто не может сказать, сколько будут стоить накопленные на счете баллы в момент выхода на пенсию.

Аргументы в пользу негосударственного пенсионного фонда

- Чем дальше, тем больше делается очевидным, что финансовая модель ПФР постепенно себя изживает. Денег у государства становится все меньше, индексирование не покрывает обесценивания пенсий.

- Беспрерывно меняющиеся правила учета пенсионных отчислений в ПФР преподносят новые сюрпризы.

- В условиях экономического роста, который рано или поздно возобновится, рентабельность НПФ перекрывает инфляцию и превосходит показатели ПФР. Но на горизонте 10 лет частные фонды пока обгоняют государственный ПФР по накопленной доходности: НПФ – от 80 до 100%; УК ВЭБ – от 50% по базовому портфелю (госбумаги) до 80% по расширенному портфелю.

Рекомендую прочитать также:

Премия за риск в инвестициях – что это и как рассчитать

Премия за риск: сколько стоит спокойствие инвестора?

Еще один аргумент в пользу НПФ – обещанная реализация в 2019 году идеи индивидуального пенсионного капитала (ИПК). Напомню, она предусматривает переход от обязательного пенсионного страхования (ОПС) к добровольной системе. Сейчас реформа по созданию ИПК, о котором я писал полгода назад, отложена на неопределенное время. Но велика вероятность, что растущий дефицит пенсионного фонда заставит к этой идее вернуться.

Слабые стороны НПФ

- Риск банкротства НПФ, особенно небольших частных фондов.

- Доходность некоторых НПФ проигрывает инфляции. Основной причиной убытков стали вложения в ценные бумаги Открытия и Бинбанка.

- Переход из одного НПФ в другой ранее, чем через 5 лет ведет к потере начисленного инвестиционного дохода. Кстати, в 2017 году около 2 млн граждан поменяли один фонд на другой. Их потери составили 33 млрд рублей.

Главная причина ухода бывших «молчунов» в негосударственные пенсионные фонды – тотальное недоверие государственной пенсионной системе. Конечно, играет свою роль активность агентов, привлекающих в клиентов. Но ни уговорами, ни обманом невозможно добиться таких результатов. Частным структурам люди в целом не доверяют. Но на государство полагаются еще меньше. Чего стоят только заморозка накопительной пенсии и перевод на балльную систему учета денег на лицевых счетах. Правила игры меняются чуть ли не ежегодно, что создает почву для обоснованных опасений. Рассчитывать на то, что государство наконец-то проведет пенсионную реформу «как надо» и к выходу на заслуженный отдых вы получите достойные выплаты, не приходится. Спасение для большинства из нас в одном: грамотно и эффективно инвестируйте часть своего сегодняшнего дохода. Чем раньше вы начнете это делать, тем лучше.

Чего ожидать от пенсионной системы

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Рекомендую прочитать также:

Что такое количественное смягчение QE

Как перейти из НПФ обратно в государственный пенсионный фонд?

Как перейти из НПФ обратно в государственный пенсионный фонд?Политика количественного смягчения в экономике

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

Найти и сравнить данные можно на сайте самого фонда или на сайте Центробанка, который опирается на статистику Федеральной службы по финансовым рискам. Ресурсы, на которых можно проверить рейтинги по надежности, доходности, количеству застрахованных лиц: http://npf.investfunds.ru/ratings/, https://raexpert.ru/ratings/npf/, http://www.pensiamarket.ru/, http://pensiyaonline.ru/ratings/. На последнем из указанных сайтов удобно получить информацию о вашей будущей пенсии по номеру СНИЛС.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Полезные советы:

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

Рекомендую прочитать отчеты по моим инвестициям Итоги публичных инвестиций в мае 2020 годаМои инвестиции в мае принесли прибыль 2439,4$ или 12,5%100 Итоги публичных инвестиций в феврале–апреле 2020 годаМои инвестиции в феврале–апреле принесли убытки 2631,5$ или 11,2%183 Итоги публичных инвестиций в январеМои инвестиции в январе принесли прибыль 1479,6$ или 7,4%1066 Подводим итоги публичных инвестиций 1 миллиона рублейИтоги моих инвестиций в 1 миллион рублей7426 Результаты инвестирования миллиона рублей в декабреМои инвестиции в декабре принесли прибыль 375$ или 1,9%851 Ленивые инвестиции в ноябреМои инвестиции в ноябре принесли прибыль 270,6$ или 1,4%1076 Ленивые инвестиции в октябреМои инвестиции в октябре принесли прибыль 385,6$ или 2%864 Ленивые вложения в сентябреМои инвестиции в сентябре принесли прибыль 51,9$ или 0,3%712 Ленивые вложения в августеМои инвестиции в августе принесли прибыль 649,4$ или 3,5%1520Подписывайся на мои соцсетиХочешь быть в курсе ленивых новостей блога?Комментарии и отзывы читателейОсновные показатели деятельности негосударственных пенсионных фондов за 2018 год Сведения о формировании негосударственными пенсионными фондами средств пенсионных резервов и о выплатах за счет средств пенсионных резервов за 2018 годСведения о размещении средств пенсионных резервов негосударственных пенсионных фондов в 2018 годуСведения о средствах пенсионных резервов, учтенных на пенсионных счетах негосударственного пенсионного обеспечения в 2018 годуСведения о поступлениях в негосударственные пенсионные фонды средств пенсионных накоплений и об их выбытии за 2018 годСведения о застрахованных лицах, заключивших с негосударственными пенсионными фондами договоры об обязательном пенсионном страховании в 2018 годуСведения об инвестировании средств пенсионных накоплений, сформированных в негосударственных пенсионных фондах в 2018 годуСведения о структуре инвестиционного портфеля негосударственных пенсионных фондов по обязательному пенсионному страхованию за 2018 годСведения о доходе от инвестирования средств пенсионных накоплений, сформированных в негосударственных пенсионных фондах в 2018 годуСведения о распределении дохода от инвестирования средств пенсионных накоплений, сформированных в негосударственных пенсионных фондах в 2018 годуСведения о выплатах за счет средств пенсионных накоплений, сформированных в негосударственных пенсионных фондах, произведенных в отчетном году в 2018 годуПоследнее обновление страницы: 17.02.2020

В статье:

1. Что такое НПФ

2. Зачем переводить средства в НПФ

3. +/- хранения пенсионных средств в НПФ

4. Рейтинги НПФ

5. Доходность НПФ за 2019г.

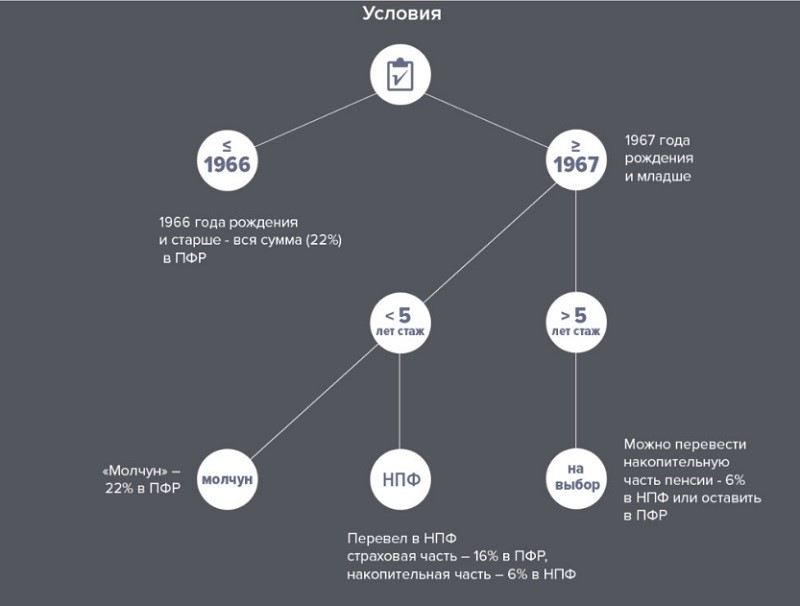

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации.

Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ (Негосударственный пенсионный фонд) или УК (Управляющая компания).

Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования.

В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Что такое НПФ?

Негосударственный пенсионный фонд — представляет собой особую организационно-правовую форму некоммерческой организации соцобеспечения, которая занимается обязательным пенсионным страхованием, а также негосударственным пенсионным обеспечением.

Главная функция такой организации состоит в социальном обеспечении вкладчиков и их пенсионное страхование.

Негосударственные пенсионные фонды уполномочены на управление средствами граждан – инвестирование в ценные бумаги и иные финансовые активы. Если на момент выхода на пенсию средства находились под управлением НПФ, накопительная часть пенсии будет назначена через этот фонд.

Зачем переводить накопления из ПФР в негосударственный пенсионный фонд?

Главная цель перевода накоплений в негосударственный фонд заключается в возможности получить существенный доход от управления средствами. Для этого государство предусматривает следующий комплекс гарантий и обязательств:

1. НПФ имеют право инвестировать средства в любые финансовые инструменты, одобренные Центробанком РФ;

2. по итогам пятилетнего срока управления происходит фиксация дохода или убытков;

3. весь полученный доход, за исключением расходов на управление, зачисляется на лицевой счёт;

4. если зафиксирован убыток от инвестирования, государство компенсирует его из федерального бюджета – основная сумма накоплений останется неизменной даже в этой случае.

Плюсы хранения пенсионных накоплений в НПФ

• Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

• Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

• Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

• Налоговые льготы предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесённые в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

• Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Минусы хранения пенсионных накоплений в НПФ

• Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно не очень большой (примерно 5-7 процентов в год).

• Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

• Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

• Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

Какой НПФ лучше?

Совокупный портфель пенсионных средств на конец 2019г. превысил 6 трлн руб., что составляет 5,6% ВВП. Увеличение портфелей во всех сегментах рынка связано с положительной доходностью от инвестиций. В 2019г. Впервые все НПФ показали положительную доходность портфелей (годом ранее 5 НПФ были убыточны)

Уже в этом году в стране планируется провести пенсионную реформу. Пока сложно понять, какой именно она будет. Однако глава Минфина заявил, что накопительная система, действовавшая последние три года, уже не актуальна.

Предполагается, что в новой системе будут содержаться стимулы для вложения работниками средств в обеспечение будущей достойной пенсии. Однако здесь важно разобраться, куда именно стоит вкладывать средства, иначе можно просто лишиться своих накоплений.

Для обычного гражданина сделать такой выбор очень трудно, ведь специализированными знаниями располагают далеко не все.

Именно поэтому люди ищут какие-то ориентиры для сравнения НПФ и выбора подходящего варианта. Подобными ориентирами могут служить рейтинги НПФ, которые формируются с учётом целого ряда параметров. Конечно, ключевыми показателями являются доходность и надёжность.

Кроме доходности важнейшим показателем стабильности НПФ считается его надёжность

Рейтинг надежности НПФ, составленный агентством «Эксперт РА», выглядит несколько иначе. Здесь верхние строчки достались следующим НПФ:

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

1. «Сбербанк».

2. «ВТБ».

3. «ГАЗФОНД».

4. «НЕФТЕГАРАНТ».

5. «Атомгарант».

6. «Альянс».

7. «Алмазная осень».

8. «Сургутнефтегаз».

9. «Ренессанс пенсии».

10. «Социум».

11. Лукойл Гарант (Открытие).

12. НПФ Электроэнергетики. «Нефтегарант».

В заключении можно сказать, что к выбору НПФ нужно отнестись ответственно, внимательно сопоставить все ЗА и ПРОТИВ, соотнести доходность к риску и оценить уровень инфляционных ожиданий. В целом управление НПФ в России осуществляется довольно грамотно: за 2019г. портфели НПФ в целом перераспределяются в сторону уменьшения рисков, сокращению портфеля акций в пользу высоконадёжных облигаций, о чём свидетельствуют данные Банка России:

Если Вам понравилась статья, ставьте «лайк», комментируйте и подписывайтесь на канал MOSKOVKINPROF

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Топ негосударственных пенсионных фондов

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

- «Сбербанк».

- «Открытие».

- «ГАЗФОНД».

- «БУДУЩЕЕ».

- «САФМАР».

- «ВТБ Пенсионный фонд».

- «Доверие».

- «НЕФТЕГАРАНТ».

- «Большой».

- «Социум».

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2019 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

Консультация пенсионного юриста по телефонуБесплатно по России8 (800) 700-90-49

На странице вы найдете таблицу с негосударственными пенсионными фондами России отсортированными по доходности. Так же мы подготовили таблицу с рейтингом НПФ по надежности.

Основные показатели деятельности негосударственных пенсионных фондов 2019-2020 года и полную таблицу с данными можно скачать по этой ссылке.

| Наименование НПФ | Участники* | Доходность** | Подробнее |

|---|---|---|---|

| НПФ «Электроэнергетики» | 23,44 | Подробнее | |

| НПФ «Стройкомплекс» | 38 755 | 2,20 | Подробнее |

| НПФ «ОПФ им, В,В, Ливанова» | 55 893 | 4,50 | Подробнее |

| НПФ «Поддержка» | 14,05 | Подробнее | |

| НПФ «Газпромбанк-фонд» | 7,62 | Подробнее | |

| НПФ «Согласие» | 370 872 | 10,45 | Подробнее |

| НПФ «Альянс» | 4 250 | 6,82 | Подробнее |

| НПФ «Национальный НПФ» | 284 929 | 8,02 | Подробнее |

| НПФ «Гефест» | 30 403 | 12,36 | Подробнее |

| НПФ «ГАЗФОНД» | 5,27 | Подробнее | |

| НПФ «БОЛЬШОЙ» | 429 648 | 10,47 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ» | 6,11 | Подробнее | |

| НПФ «Сбербанка» | 8 744 330 | 8,91 | Подробнее |

| НПФ «Первый промышленный альянс» | 31 853 | 9,50 | Подробнее |

| НПФ «МОСПРОМСТРОЙ-ФОНД» | 5,60 | Подробнее | |

| НПФ «УГМК-Перспектива» | 92 487 | 8,83 | Подробнее |

| НПФ «БЛАГОСОСТОЯНИЕ ЭМЭНСИ» | 10 | Подробнее | |

| НПФ «Сибирский сберегательный» | 9,97 | Подробнее | |

| НПФ «Волга-Капитал» | 66 421 | 5,55 | Подробнее |

| НПФ «Алмазная осень» | 33 861 | 8,79 | Подробнее |

| НПФ «Пенсионный фонд «Ингосстрах» | 9,67 | Подробнее | |

| НПФ «ВТБ Пенсионный фонд» | 2 661 873 | 8,94 | Подробнее |

| НПФ «РГС» | 9,48 | Подробнее | |

| НПФ «Негосуд. Сберегательный ПФ» | 4,16 | Подробнее | |

| НПФ «Титан» | 8,83 | Подробнее | |

| НПФ «АКВИЛОН» | 9 674 | 6,38 | Подробнее |

| НПФ «Сургутнефтегаз» | 37 984 | 6,92 | Подробнее |

| НПФ «ВНИИЭФ-ГАРАНТ» | 8,57 | Подробнее | |

| НПФ «Корабел» | 8,04 | Подробнее | |

| НПФ «Социум» | 308 716 | 6,91 | Подробнее |

| НПФ «Роствертол» | 9 173 | 8,26 | Подробнее |

| НПФ «Транснефть» | 48 874 | 7,41 | Подробнее |

| НПФ «Магнит» | 228 437 | 0,68 | Подробнее |

| НПФ «Империя» | 7,93 | Подробнее | |

| НПФ «Авиаполис» | 8,50 | Подробнее | |

| НПФ «АВТОВАЗ» | 7,63 | Подробнее | |

| НПФ «Профессиональный» | 20 599 | 0,65 | Подробнее |

| НПФ Оренбургский «Доверие» | 7,07 | Подробнее | |

| НПФ «Пенсион-Инвест» | 5,70 | Подробнее | |

| НПФ «Атомгарант» | 8,86 | Подробнее | |

| НПФ «САФМАР» | 3 891 445 | 6,76 | Подробнее |

| НПФ «НЕФТЕГАРАНТ» | 1 473 140 | 11,34 | Подробнее |

| НПФ «Достоинство» | 6,37 | Подробнее | |

| НПФ «Пенсионный выбор» | 8,58 | Подробнее | |

| НПФ «Доверие» | 114 679 | 2,40 | Подробнее |

| НПФ «Ингосстрах-Пенсия» | 5,37 | Подробнее | |

| НПФ «АПК-Фонд» | 10,19 | Подробнее | |

| НПФ «НЕФТЕГАРАНТ-НПО» | 5,99 | Подробнее | |

| НПФ «ТРАДИЦИЯ» | 2,47 | Подробнее | |

| НПФ «Образование» | 101 045 | -0,57 | Подробнее |

| НПФ «ГАЗФОНД пенсионные накопления» | 6 485 539 | 6,37 | Подробнее |

| НПФ «Ханты-Мансийский» | 134 255 | 3,04 | Подробнее |

| НПФ «Владимир» | 16 654 | 10,01 | Подробнее |

| НПФ «Межрегиональный НПФ» | 1,41 | Подробнее | |

| НПФ «Телеком-Союз» | 15 737 | -15,67 | Подробнее |

| НПФ «Внешэкономфонд» | -8,01 | Подробнее | |

| НПФ «Губернский» | 0,39 | Подробнее | |

| НПФ «Согласие-ОПС» | Подробнее | ||

| НПФ «НЕФТЕГАРАНТ» | Подробнее | ||

| НПФ «Атомфонд» | 60 729 | Подробнее | |

| НПФ «ФЕДЕРАЦИЯ» | 88 145 | Подробнее | |

| НПФ «Социальный Мир» | -0,01 | Подробнее | |

| НПФ «Социальное развитие» | 83 157 | -0,44 | Подробнее |

| НПФ «БУДУЩЕЕ» | 4 310 107 | 5,90 | Подробнее |

| НПФ «ЛУКОЙЛ-ГАРАНТ» | -26,75 | Подробнее | |

| НПФ «Уголь» | -16,83 | Подробнее | |

| НПФ «Муниципальный» | — | — | Подробнее |

Данные в таблице взяты с официального сайта Центробанка РФ. Информация актуальна на 12.06.19.

* — количество застрахованных лиц (человек);

** — доходность (в %) размещения средств пенсионных резервов до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду.

Используемые источники:

- https://smfanton.ru/nuzhno-znat/npf.html

- https://cbr.ru/finmarket/supervision/sv_coll/ops_npf/2018y/

- https://zen.yandex.ua/media/moskovkinprof/npf-negosudarstvennye-pensionnye-fondy-chto-nujno-znat-5e43ad14a26c8b4c1a3c2493

- https://pfrp.ru/faq/rejtingi-npf.html

- https://pfrf-kabinet.ru/rejting-npf-rossii-po-dohodnosti

Чем отличаются Негосударственные пенсионные фонды и Управляющие компании

Чем отличаются Негосударственные пенсионные фонды и Управляющие компании Как перевести накопительную часть пенсии из НПФ обратно в ПФР?

Как перевести накопительную часть пенсии из НПФ обратно в ПФР? Срочный и досрочный переход в НПФ

Срочный и досрочный переход в НПФ Переход из НПФ в ПФР

Переход из НПФ в ПФР