10 января 2020 Возврат переплаты страховых взносов в 2020 году подчиняется правилам, установленным в НК РФ и законе «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, и имеет свои особенности. Рассмотрим, какие именно.

Почему существует 2 вида правил для возврата (зачета) взносов?

Зачет (возврат) взносов по правилам НК РФ и ФСС

Письмо на возврат страховых взносов — бланк

Итоги

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2019 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 году придется руководствоваться ст. 26.12 и 26.13 этого документа.

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ);

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

Подробнее об этом см. здесь.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Таким образом, в 2020 году возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 году это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносовДля составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Скачать форму

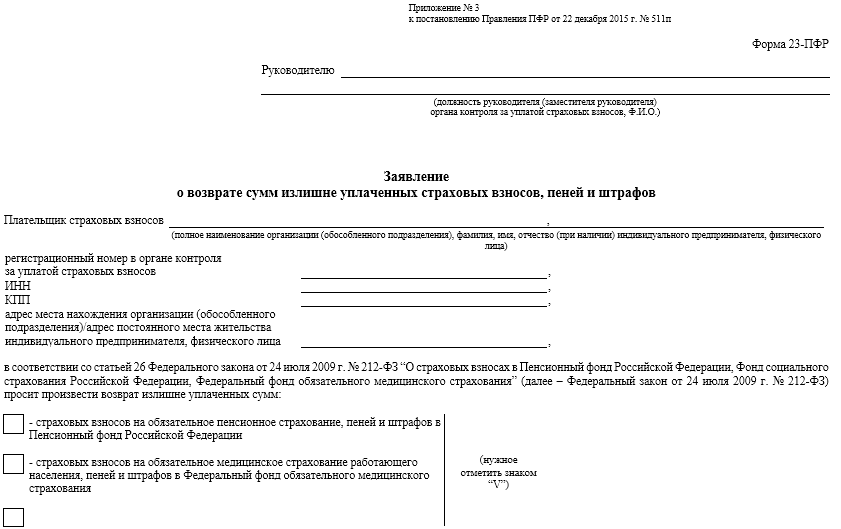

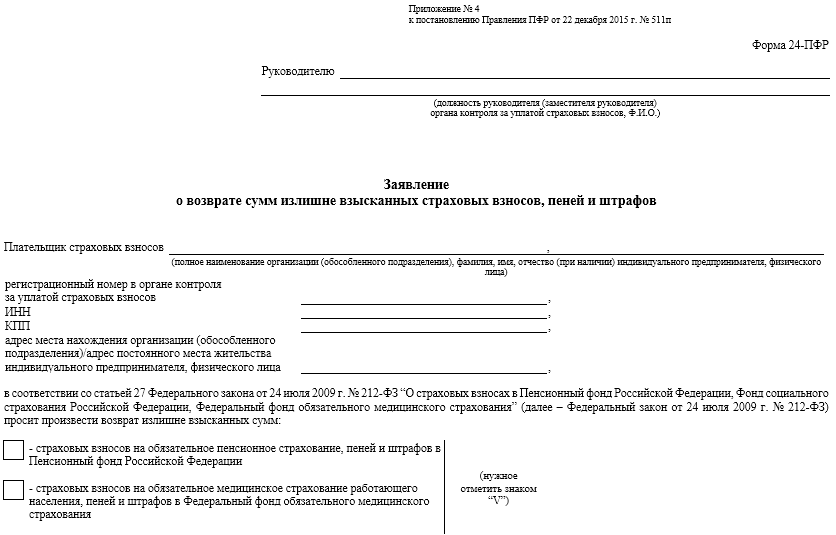

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

Скачать форму

Скачать форму

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Переплата по взносам предпринимателя за себя: зачет и возврат

Переплата по взносам предпринимателя за себя: зачет и возвратСкачать форму

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2019 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов.

При обнаружении факта излишней уплаты страховых взносов территориальный орган ПФР сообщает об этом плательщику в течение 10 дней со дня обнаружения факта переплаты.

При обнаружении факта возможной переплаты, территориальный орган ПФР вправе провести с плательщиком совместную сверку расчетов по начисленным и уплаченным страховым взносам. Результаты такой сверки оформляются актом, подписанным обеими сторонами.

Сумма излишне уплаченных страховых взносов может быть:

- зачтена в счет предстоящих платежей плательщика;

- зачтена в счет погашения задолженности по пеням и штрафам за правонарушения;

- возвращена плательщику страховых взносов.

Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно. Это не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете суммы излишне уплаченных страховых взносов.

Соответствующее решение территориальный орган ПФР принимает в течение 10 дней со дня обнаружения им факта переплаты, или со дня получения заявления от плательщика страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов (если такая сверка проводилась).

Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам территориальные органы ПФР осуществляют самостоятельно. В этом случае решение принимается в течение 10 дней со дня обнаружения факта излишней уплаты страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов или со дня вступления в силу решения суда. Однако плательщик может и сам подать заявление, чтобы излишне уплаченную им сумму зачли в счет погашения задолженности по пеням и штрафам. В этом случае решение также принимается в течение 10 дней.

С 2015 года зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа

Таким образом, переплату по взносам на обязательное медицинское страхование можно зачесть в счет уплаты пенсионных взносов и наоборот. А вот переплату по этим взносам направить в счет погашения задолженности по взносам в фонд социального страхования нельзя, так как контроль за правильностью их уплаты возложен на ФСС.

Чтобы вернуть излишне уплаченные страховые взносы, плательщик должен подать заявление, и тогда сумма будет возвращена в течение месяца после получения такого заявления. Если у плательщика имеется задолженность по пеням и штрафам, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности. Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

Пенсионный фонд Российской Федерации в течение пяти дней со дня принятия решения обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата). Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или другим способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

ВАЖНО! Возврат суммы излишне уплаченных страховых взносов в ПФР не производится, если территориальный орган Пенсионного фонда учел сумму излишне уплаченных страховых взносов в составе сведений персонифицированного учета и эти сведения разнесены Фондом на индивидуальные лицевые счета застрахованных лиц.

С 1 января 2017 года организации и ИП уплачивают страховые взносы на ОПС и ОМС в налоговые органы. Однако принимает решение о возврате излишне уплаченных (взысканных) взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года — Пенсионный фонд. Решения о возврате направляются для исполнения в соответствующие налоговые органы.

Если у вас отсутствует задолженность за вышеуказанный период, вы можете подать заявление в территориальный орган ПФР для возврата излишне уплаченных денежных средств.

Вернуть излишне уплаченные страховые взносы плательщики смогут и в том случае, если денежные средства поступили после 1 января 2017 года на коды бюджетной классификации с главой «182».

Заявление о возврате принимают Управления ПФР по месту регистрации плательщика. К заявлению прилагаются копии платежных документов, подтверждающих факт оплаты. Заявление должно быть подписано законным или уполномоченным представителем плательщика страховых взносов. Полномочия представителя плательщика страховых взносов должны быть заверены нотариально, пояснили в отделении ПФР по Санкт-Петербургу.

<object>Центр обучения «Клерка»? Реклама<object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object></object>

В заявлении необходимо указывать расчетный счет, наименование, БИК и корсчет банка.

Дополнительными реквизитами для бюджетного учреждения являются 11-тизначный лицевой счет, открытый в органе Федерального казначейства и расходный КБК для возмещения расхода. Если лицевой счет бюджетного учреждения открыт в финансовом органе, то в заявлении на возврат указывается лицевой счет финансового органа, открытый в органе Федерального казначейства.

Для возврата на карточный счет или сберкнижку потребуется распечатка с банковскими реквизитами, выданная банком.

Мероприятия

Блоги компаний

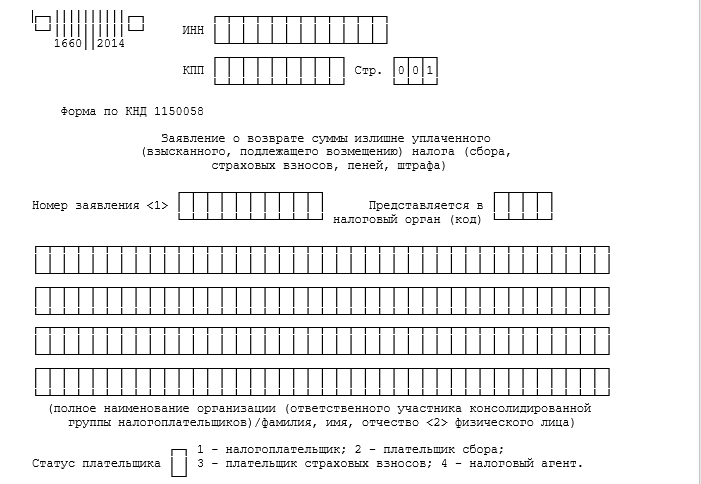

22 Мая 2020 Заполнение формы по КНД 1150058

Чтобы зачесть или вернуть переплату по налогам и страховым взносам, налогоплательщик должен подать в ФНС заявление по утвержденной форме. Перед подачей рекомендуется провести сверку своих данных со сведениями налогового органа.

Если причина переплаты – в ошибке в декларации, предварительно нужно подать уточненную декларацию с корректными данными, и только после этого заявление о возврате.

Как заполнить заявление о возврате переплаты

Форма «Заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа)» установлена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@. Указания по заполнению есть в самой форме.

Заявление заполняется отдельно по каждому виду и периоду излишне уплаченного платежа и включает причину переплаты, ее сумму, сведения об организации и реквизиты для перечисления средств.

Заявление о возврате переплаты по налогу

Первый раздел бланка отражает информацию о налогоплательщике: ИНН, КПП, полное наименование компании или ФИО индивидуального предпринимателя. При возврате переплаты по налогу в строке «Статус плательщика» следует вписать значения 1 (налогоплательщик) или 4 (налоговый агент).

В строке «Номер заявления» проставляется порядковый номер заявки в текущем году.

Далее нужно указать статью НК РФ, которая является основанием для оформления возврата:

- 78 — возврат излишне уплаченного налога (пеней, штрафа);

- 176 — возврат НДС;

- 203 — возврат акциза.

Причиной возникновения переплаты по налогу может быть излишняя уплата (1) или возмещение НДС, акциза (3). Ниже вписывается размер и вид платежа:

- 1 — налог;

- 4 — пени;

- 5 — штраф.

Строка «Налоговый (расчетный) период (код)» отражает промежуток времени, в который образовалась переплата, и заполняется следующим образом:

- первые две ячейки – налоговый период (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД — год);

- следующие две ячейки – порядковый номер периода (для МС – 01-12, для КВ – 01-04, для ПЛ – 01-02, для ГД — 00);

- последние четыре ячейки – год.

Например, МС.05.2020, ПЛ.01.2020.

Если для уплаты налога или предоставления декларации установлены конкретные даты, то в строке налогового периода следует вписать определенную дату.

Следующий раздел «Сведения о счете» содержит информацию о получателе платежа и реквизиты счета для перевода денег. В соответствующие строки вносятся название банка, вид счета (расчетный (01), по вкладам (07), корреспондентский (09) и т.д.), номер счета.

Поля «Код бюджетной классификации получателя» и «Номер лицевого счета получателя», а также раздел «Сведения о физическом лице, не являющимся ИП» организации заполнять не требуется.

Заявление на возврат переплаты по страховым взносам

Сведения во многих строках заявления о возврате сверх нормы уплаченных страховых взносов аналогичны вносимым при переплате по налогам. Поэтому рассмотрим только различия.

В поле «Статус плательщика» указывается значение «3» – плательщик страховых взносов.

Основанием для подачи заявления является статья НК РФ 78 – возврат излишне уплаченных страховых взносов, пеней, штрафа. Значение в строке «Причина переплаты» – «1» (излишняя уплата).

Вид платежа нужно выбрать из следующих вариантов:

- 3 — страховые взносы;

- 4 — пени;

- 5 — штраф.

Период возникновения переплаты по страховым взносам отражается конкретной датой, установленной для уплаты взносов и подачи отчетности. В заявлении на возврат суммы пеней и штрафа указывают год образования переплаты, например ГД.00.2019.

Раздел «Сведения о счете» заполняется так же, как и в заявлении о возврате переплаты по налогам.

Заявление о возврате переплаченных сумм налогов и страховых взносов подается в бумажном или электронном формате в налоговую инспекцию по месту учета компании. Дополнительно можно приложить документы, которые подтвердят наличие переплаты. Если у организации есть обособленные подразделения, и она состоит на учете в нескольких инспекциях, заявление необходимо подавать в отделение, в котором возникла переплата. Срок подачи заявления составляет 3 года со дня осуществления излишней уплаты.

Бесплатный сборник по НДС

Вычеты, восстановление, возмещение НДС, образцы заполнения декларации — в сборнике КонсультантПлюс «НДС 2020 — расчет, вычеты, отчетность». Закажите сборник бесплатно и получите доступ к актуальной информации.

</h3>

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/vozvrat_pereplaty_strahovyh_vznosov/

- http://www.pfrf.ru/sved_o_per_pens_nak/porjadok_upl_ip/~372

- https://www.klerk.ru/buh/news/470703/

- https://m-style.su/news/vozvrat-pereplaty-po-nalogam-i-vznosam-kak-zapolnit-zayavlenie/

С ИФНС или ПФР требовать возврата излишне взысканных страховых взносов за период до 01.01.2017?

С ИФНС или ПФР требовать возврата излишне взысканных страховых взносов за период до 01.01.2017? Срок давности по взносам в Пенсионный фонд

Срок давности по взносам в Пенсионный фонд Управление администрирования страховых взносов и персонифицированного учета

Управление администрирования страховых взносов и персонифицированного учета Как заполнять платежки по страховым взносам в 2020 году

Как заполнять платежки по страховым взносам в 2020 году