Содержание

- 1 Налоговые штрафы

- 2 Несвоевременная подача отчетности в ПФР

- 3 Статистическая отчетность: штраф

- 4 Причины начисления штрафов по налогам

- 5 Штраф и пеня: в чем их отличия

- 6 Отображение налоговых штрафных санкций в бух.учете

- 7 Типичные проводки по начислению и уплате штрафов и пени по налогам

- 8 Виды существующих штрафных санкций

- 9 Отражение в бухгалтерском учете санкций по договорам с контрагентами

- 10 Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- 11 Итоги

- 12 Пени по налогам – проводки в 1С 8.3

- 13 Бух проводки штрафы в пфр за непредоставление сзвм

- 14 Проводки по штрафам пфр — Moneyprofy.ru

Несмотря на то, что каждый бухгалтер максимально пытается избежать нарушения в сфере бухгалтерского и налогового законодательства, никто не застрахован от ошибок, в том числе и в разрезе несвоевременной подачи отчетности. И далее о том, какие штрафы могут быть применены к субъектам хозяйственной деятельности со стороны контролирующих органов и как их корректно отражать в учете.

Налоговые штрафы

Для начала определим, что от того, какая отчетность была несвоевременно подана в компетентные органы, зависит характер такого нарушения. Налоговые штрафы – это разновидность налоговых санкций, которые применяются в соответствии со ст. 114 Налогового Кодекса РФ к налогоплательщикам за допущенные в этой сфере правонарушения. Такого рода штрафы уплачиваются предприятием исключительно на основании решения ИФНС, а сами затраты на оплату такого нарушения в бухгалтерском учете относятся на расходы отчетного периода.

Размер штрафов представлен в таблице 1.

| Ситуация | Что говорит НК |

| Налог по декларации уплачен в установленный срок, а сама декларация подана с нарушением сроков | Размер штрафа составляет в этом случаи за любой вид налога 1000 рублей. Это минимальный размер. Уплачивается за каждый месяц |

| Налог уплачен частично или не в полном объеме, декларация подана не в срок | Размер штрафных санкций рассчитывается на основании разницы между той суммой, которая была уплачена, и которую необходимо было уплатить. Процент уплачивается за каждый полный или не полный месяц просрочки. Процент составляет 5%.

Но штраф не может превышать 30% от общей суммы налога. |

Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы. Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69.

Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Форма 6-НДФЛ

Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога. И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц. И даже если отчетность, например, просрочена на 5 месяцев и 2 дня, то уплатить штраф придётся за 6 месяцев.

Но такой штраф взимают помесячно в случае неподачи отчетности. Возникает следующий вопрос: а если отчетность подана, но не верно, и ее необходимо уточнить? В таком случае сумма штрафа составит не 1000, а 500 рублей за каждый месяц неправильно поданной формы.

Расходы по уплате штрафа также будут отнесены на 99 счет, на расходы (Читайте также статью: → «Особенности налоговых вычетов в 6-НДФЛ в 2020»).

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2017 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2017 года.

Относительно сроков сдачи, то если до 2017 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Как заполнить СЗВ-СТАЖ в 1С

Как заполнить СЗВ-СТАЖ в 1СЕдиные сроки подачи отчетности по страховым взносам представлена в таблице 2.

<stv>

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2017 год | До 30.01.2020 |

</stv>

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2017 году сумма штрафа за несвоевременную сдачу отчетности в 2017 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей.

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2017 года 25.08. 2017. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

СЗВ-СТАЖ в 2020 году — инструкция от ПФР

СЗВ-СТАЖ в 2020 году — инструкция от ПФР- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2017 и кому платить штрафы?

Вопрос бухгалтера: с 2017 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2017 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

<strondiv>

- Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии. Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

- Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

</strondiv>

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФРПример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС. Отчет в ФНС в отличии от отчета по социальным взносам принят не будет.

Статистическая отчетность: штраф

Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат. И за несвоевременную подачу таких документов также предусмотрены штрафы. Но здесь необходимо брать во внимание, что Росстат очень редко штрафует таких нарушителей и применяет штрафные санкции только для злостных нарушителей (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности в 2020 году).

Важно: не нужно самостоятельно спешить платить штраф, лучше дождаться уведомления, которого в большинстве случаев и не будет.

Если же предприятие оштрафуют, то размер составит от 20 до 70 тыс. рублей. Но могут применить санкции и к самому должностному лицу, который допустил такое нарушение. Размер штрафа для него от 10 до 20 тыс.

Оплату такого штрафа можно провести такой проводкой как: Д-т 99; К-т 76.

Таким образом, главное понимать, что при начислении и оплате штрафа любого рода со стороны контролирующих органов, уплаченные средства должны относиться на расходы предприятия. По дебету же могут быть варианты корреспондирующего счета.

Нравится статья

15 2Рекомендуем похожие статьиЕНВД при продаже маркированных товаров в 2020 году

2Рекомендуем похожие статьиЕНВД при продаже маркированных товаров в 2020 году

Для ИП

Какой налог на имущество для ИП?

Для ИП

Унифицированная форма МХ-11 – «Акт о расходе товаров по партии»

Акты

Размер пособия по безработице для ИП

Для ИП

Как оформить сотрудника на работу в ИП: пошаговая инструкция

Для ИП

Плановые проверки Роспотребнадзора ИП и ООО. Что проверяет + таблица штрафов

Для ИП

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

11 января 2020 Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье. В расчетах Вам поможет: Калькулятор пеней для организаций

Виды существующих штрафных санкций

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Итоги

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Пени – это плата за просрочку. Такие санкции, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

Давайте разберемся:

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Бухэксперт8 рекомендует руководствоваться Письмом Минфина РФ от 28.12.2016 N 07-04-09/78875 и отражать по:

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- Дт 91.2 Кт 68 (69):

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Для начисления пени по налогу на прибыль в проводках 1С 8.3 используйте только счет 99.01:

- Дт 99.01.1 Кт 68.04.1

Для остальных налогов применяйте те правила, что утвердили в учетной политики.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 27.01.2020, 25.02.2020, 25.03.2020.

Организация своевременно не уплатила первый платеж по НДС по сроку 27 января 2020 г.

10 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты входит в расчет пеней.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дти Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

Если Вы еще не подписаны:

или

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание

Бух проводки штрафы в пфр за непредоставление сзвм

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников. Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000. А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

НДС дт 19.03 кт 60 Отражен НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), облагаемых НДС дт 19.

04 кт 60 Списан НДС Списан НДС по приобретенным материально-производственным запасам, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.

03 Списан НДС по приобретенным работам (услугам), используемым для производства товары (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.

04 Восстановление НДС Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным товарно-материальным ценностям, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.03 Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), не облагаемой НДС.

К слову, штраф в ПФР – единственный, который рассчитывается не от количества и уровня ошибок, не от размера недоплат, а только от наличия и количества у организации или ИП сотрудников.

Выходит, за один и тот же просчет (к примеру, ошибка в СНИЛС одного работника или несдача отчета), компании с большим количеством сотрудников придется заплатить в разы больше, чем если сотрудников в организации работает 2-3. Поэтому крупным компаниям лучше не ошибаться, ибо им подобная ошибка может обойтись в приличную сумму.

- После рассмотрения мотивированных возражений предпринимателя или юридического лица принимается окончательное решение о привлечении к ответственности или об отсутствии оснований для наказания, о чем страхователь уведомляется письменно.

- Следующий шаг – работодателю направляется требование об уплате штрафа.

- Последний этап – погашение обязательств по штрафной санкции или их принудительное взыскание в судебном порядке.

- Специалист Пенсионного фонда при выявлении несвоевременной сдачи отчетных форм страхователем (компанией или ИП-работодателем) составляет акт о правонарушении.

- Работодатель в течение 15 дней после получения акта вправе предоставить аргументированные возражения, что может помочь избежать или снизить размер штрафа за несдачу отчета в ПФР.

- Оформленный документ о правонарушении передается работодателю.

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Рассмотрим, насколько обосновано мнение судей и самого ПФР.

Штраф за несвоевременную сдачу отчета СЗВ-М — его размер, особенности проводки и оплаты

и регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций. Помимо различных отчетов, подаваемых в налоговую, и , предприниматели обязаны еще предоставлять данные в Пенсионный фонд.

Всем организациям и предпринимателям стоит особо бояться именно просрочек и ошибок в этой категории отчетов. Для документов действует особый принцип начисления финансовых санкций — берется не единая сумма пеней или других взысканий, а производится расчет по количеству человек, отраженных в отчете.

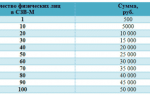

За каждого сотрудника или работника, , необходимо подать данные до 15 числа следующего месяца, который идет за отчетным периодом. Штраф за непредоставление выставляется в размере 500 рублей за 1 сотрудника. Если в организации или у ИП работает 10 или 15 человек, то штраф будет 5000 р.

и 7500 р. соответственно. Внимание! Если ПФР прислал уведомление о наличии ошибок в отчете, то по новым требованием 2017 года необходимо внести исправления в течении 5 дней. Ранее на это предоставлялось 2 недели.

Чтобы оценить размеры штрафа при ошибочной или несвоевременной подаче СЗВ-М, достаточно просто умножить 500 рублей на количество сотрудников. Также дополнительно накладываются финансовые санкции на бухгалтера или руководителя в размере до 500 р.

Еще есть вероятный штраф за бумажное предоставление отчетности — законодательно при наличии 25 и более сотрудников данные должны быть . Кому-то начисляют штраф в размере 1 тысячи рублей, у других же просто не принимают отчетность в таком виде. Также не стоит подавать СЗВ-М с «0» в графе сотрудники — это грозит санкциями в размере 1 000 р.

Многие сотрудники бухгалтерии проводят финансовые санкции по несвоевременной сдаче отчетности в ПФР через счет, на котором они отражают общие операции по перечислению денежных средств в Пенсионный фонд. С одной стороны — это логично, но может привести к дальнейшей путанице.

Тогда придется искать конкретные проводки по штрафам, чтобы их отделить от . Более логичным будет оформление субсчета, на котором станут отражаться только финансовые санкции от ПФР. Существуют разные точки зрения на правильную проводку:

- счет 99 и его субчета;

- счета 68-69 и их субсчета;

У многих может возникнуть путаница с местом отражения штрафа, особенно если учесть, что его необходимо провести дважды.

На субсчетах 99 отражается начисление финансовых санкций. Уплата финансовых санкций проводится по счету 68 или 69, хотя более верно делать отражение списания штрафа только на 68.

По штрафам за несдачу отчета есть много полезных данных в этом видео: Мало кому удается избежать финансовых санкций в случае недостоверных данных, непреднамеренных ошибок или при нарушении .

- Также можно попробовать опротестовать наложение финансовых санкций в судебном порядке.

- Единственным способом добиться отсутствия штрафов является заблаговременная подача СЗВ-М, чтобы в случае нахождения специалистами ПФР ошибок было время на их исправление.

Штраф за несвоевременную сдачу СЗВ-М и несдачу вовсе

Когда работник, находящийся на пенсии, прекращает свою деятельность, тогда его пенсия индексируется. Для постоянного контроля за работающими пенсионерами пенсионным фондом была разработана и введена новая форма отчетности, называемая СЗВ-М.

Теперь работодатели обязаны предоставлять данные о количестве всех сотрудников, в том числе работающих пенсионеров.Форма имеет свои сроки подачи в ПФР. Штраф за несвоевременную сдачу СЗВ-М предусмотрен в законодательном порядке.

Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов.

Какие же ситуации могут возникнуть при заполнении документа СЗВ-М?Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

- Иностранные граждане, которые временно пребывают на территории РФ и не были застрахованы в ПФР.

- Предприниматели, адвокаты и нотариусы, которые занимаются частной практикой по закону РФ.

Они не являются страхователями ().

Нулевой отчетности в ПФР не должно быть, если фирма действует и не закрыта, значит, сведения подаются на руководителя.Законодательно (ФЗ 27 ст.17) установлены следующие нарушения:

- Если в отчет не были включены все застрахованные лица.

- Были нарушены сроки сдачи отчета (несвоевременная сдача).

- Сведения о сотруднике не были предоставлены, или в данных была ошибка.

- Если документ не был сдан вообще.

Любое из вышеперечисленных нарушений влечет за собой штрафные санкции. Они составляют 500 рублей за каждого сотрудника.Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников.Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000.

А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы. Ситуации в организациях складываются различные.

На сдачу отчетности может повлиять как человеческий фактор, так и автоматизация. Можно рассмотреть на примере, что делать, если отчет не попал вовремя в контролирующий орган.Подошло время сдавать документы в ПФР, бухгалтер ООО «Астра» внесла все данные и отправила отчет в электронном виде 10 мая. По техническим причинам отчет не был отправлен вовремя.

sovetnik36.ru

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников. Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000.

А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

По техническим причинам отчет не был отправлен вовремя. Снова его уже отправили на следующий день, 11 мая. Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51 СЗВ-М: куда сдавать в 2017 и кому платить штрафы?

Вопрос бухгалтера: с 2017 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М? Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2017 году подается исключительно в органы Пенсионного фонда. Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо:

- Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии.

По штрафам за несдачу отчета есть много полезных данных в этом видео: Как избежать штрафа или снизить его Мало кому удается избежать финансовых санкций в случае недостоверных данных, непреднамеренных ошибок или при нарушении сроков подачи отчета.

- Также можно попробовать опротестовать наложение финансовых санкций в судебном порядке. Во всяком случае примеры снижения размеров штрафов в судебной практике уже есть.

- Единственным способом добиться отсутствия штрафов является заблаговременная подача СЗВ-М, чтобы в случае нахождения специалистами ПФР ошибок было время на их исправление.

- Еще одним способом снижения размера финансовых санкций является подача возражения в ПФР. В нем необходимо отразить просьбу отменить штраф или снизить его размер. При этом желательно приводить какие-либо смягчающие обстоятельства.

При оплате необходимо указывать точный КБК, для штрафов по отчетности СЗВ-М он такой — 392 1 16 20010 06 6000 140.

Верность кода бюджетной классификации стоит проверять дважды — в случае ошибки штраф будет считаться неоплаченным. Придется подтверждать факт перевода денег путем предоставления заявления в ИФНС для уточнения платежа. К нему потребуется приложить квитанцию или выписку с р/с о факте осуществления платежа.

На какой счет повесить штраф пфр. Как отразить штраф за несданный вовремя СЗВ-М в проводках.

Какие штрафы предусмотрены

Фонд может оштрафовать за ошибки в СЗВ-М, если подать неполные или . Еще возможен штраф за СЗВ-М в 2017 году и неверный формат. Все о штрафах и как их платить — в этой статье.

Штраф СЗВ-М возможен в нескольких случаях: сведения сданы в фонд несвоевременно, данные в отчете неверные или неполные, отчет сдан на вместо электронного.

А с 1 января 2017 года за ошибки и опоздание СЗВ-М штрафуют по новым правилам.

C 1 января 2017 года сдавать СЗВ-М надо не позднее 15-го числа каждого месяца, следующего за отчетным. Если отчет сдать позже, фонд может оштрафовать:

- компанию — на 500 рублей за каждого сотрудника (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- директора или главбуха — на 300-500 рублей (ст. 15.33.2 КоАП РФ);

Сумма, как и раньше, не зависит от того, на сколько компания опоздала: на одну минуту, пару часов или месяц. Например, страхователю со штатом 1 тыс.

человек грозит штраф в 500 тыс. рублей, если сдать отчетность не в срок.

В некоторых регионах фонд выписывает штрафы компаниям, которые уточняли расчет после крайнего срока сдачи.

Если вы обнаружили ошибку в одном из прошлых отчетов СЗВ-М, безопаснее уточнить в своем отделении ПФР, примут ли уточненку без штрафа.

Совсем отменить штраф за в 2017 году не получится. Но снизить сумму наказания можно значительно. Например, организация из Санкт-Петербурга опоздала с отчетом на 4185 сотрудников.

Фонд оштрафовал ее на 2,1 млн рублей.

Судьи снизили штраф в 70 раз до 30 тыс.

рублей (постановление Тринадцатого арбитражного от 30.03.2017 № А56-68844/2016).

Источник: https://arbitradv.ru/buh-provodki-shtrafy-v-pfr-za-nepredostavlenie-szvm-85876/

Проводки по штрафам пфр — Moneyprofy.ru

Как отразить в бух. учете и при налогообложении пени/штрафы ПФР, ФСС, налоговых органов (проводки)

В бухучете штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

Таким образом, сумму начисленных налоговых санкций отражайте по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению».

В учете начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете единого налога сумма налоговых санкций (пени, штрафы) ПФР, ФСС, налоговых органов не учитываются.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Ситуация: Как отразить в бухучете и при налогообложении штрафы за налоговые правонарушения и пени по недоимке

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.*

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п.

1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ). Размеры штрафов за налоговые правонарушения приведены в таблице.

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

* Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п.

1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).*

Начисление налоговых санкций отразите проводкой:*

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).*

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)*

По итогам шести месяцев в бухучете «Звезды» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

https://www.youtube.com/watch?v=pffM1QrB8Xw

В июне по результатам налоговой проверки организации были начислены пени в сумме 200 000 руб. и штраф в размере 250 000 руб. по налогу на прибыль.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»– 500 000 руб. (2 500 000 руб. × 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Звезды» составил так:

www.26-2.ru

Используемые источники:

- https://online-buhuchet.ru/provodki-shtrafa-za-nesvoevremennuyu-sdachu-otchetnosti/

- https://buhspravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-shtrafam-i-penyam/

- https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/nachislenie-peni-i-shtrafov-v-1s-8-3.html

- https://sjurid-group.ru/provodki-shtraf-pfr-za-nesvoevremennu.html

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа Отчетность СЗВ-М. Пошаговая инструкция по заполнению

Отчетность СЗВ-М. Пошаговая инструкция по заполнению Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м

Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м Как заполнить отчет СЗВ-М

Как заполнить отчет СЗВ-М