Содержание

- 1 Зачем понадобился новый отчет

- 2 Основное назначение СЗВ-ТД

- 3 Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

- 4 Кто обязан сдавать отчет СЗВ-ТД

- 5 Бланк СЗВ-ТД

- 6 Порядок заполнения отчета

- 7 Как часто нужно сдавать СЗВ-ТД

- 8 Наказание за СЗВ-ТД

- 9 Как представлять отчет: на бумаге или электронно

- 10 Подводим итоги

- 11 Мероприятия

- 12 Блоги компаний

- 13 Отчетность в Пенсионный фонд в 2019 году

- 14 Ежемесячная отчетность в ПФР по форме СЗВ-М

- 15 Тарифы и КБК на 2019 год по взносам

- 16 Штрафы за несданную отчетность и неуплаченные страховые взносы на 2019 год

- 17 Школа бухгалтера

- 18

- 19 Чтобы получить еще больше информации, воспользуйтесь тэгами к статье!

13 января 2020 Все материалы сюжета «Налоговая отчетность за 2019 год» Сдать отчетность в ПФР за год — этим скоро займутся тысячи бухгалтеров. Изменились ли сроки? А может, обновились формы? Не гадайте — читайте нашу статью и все узнаете.

Какие отчеты подают непосредственно в ПФР?

Формы годовой отчетности в ПФР и сроки ее сдачи

Какие данные входят в обязательные отчеты по стажу?

Итоги

Сейчас комплектов отчетов, касающихся пенсионного страхования, два:

- отчетность по взносам, подаваемая в ИФНС в составе сводного отчета, содержащего данные о начислениях в ПФР, ФОМС и ФСС (в части страхования по нетрудоспособности и материнству);

- отчетность по стажу, представляемая в ПФР.

В отношении первого из отчетов принята квартальная периодичность подачи. Отчет же по стажу надо сдавать только 1 раз в году — по завершении того года, за который формируются сведения. Сохраняется и обязанность направлять в ПФР отчет по форме СЗВ-М — с месячной периодичностью.

Что представляет собой отчетность по стажу и какие отчеты сдавать в ПФР за год в связи с ней? Сам отчет, содержащий сведения о стаже, — это заполненный бланк определенной формы, предусматривающий включение в него данных о стаже всех физлиц, работавших у отчитывающегося работодателя в отчетном году. Этот отчет сопровождается еще одним (тоже имеющим установленную форму), отражающим информацию о подающем вышеуказанные сведения работодателе и содержащим опись направляемых в ПФР документов о стаже. Соответственно, сроки сдачи обоих отчетов за год в ПФР совпадают.

Отчетность по стажу является обязательной для сдачи при наличии числящихся в штате сотрудников, даже если сотрудник единственный. Т. е. нулевой она оказаться не может.

А о том, может ли быть нулевым отчет по взносам, сдаваемый в ИФНС, читайте в этом материале.

Отчетность СЗВ-М. Пошаговая инструкция по заполнению

Отчетность СЗВ-М. Пошаговая инструкция по заполнениюБланки годовых отчетов утверждены одним документом — постановлением Правления ПФР от 06.12.2018 № 507п. Скачать их вы можете здесь.

ВАЖНО! С 2020 года будем сдавать в ПФР дополнительный отчет с достаточно жесткой периодичностью.

Каждый из отчетов, утвержденных этим постановлением, имеет собственное краткое наименование, в т. ч.:

- СЗВ-СТАЖ — со сведениями по стажу;

- ОДВ-1 — с данными о работодателе, предоставляющем сведения о стаже.

Подробнее о них читайте в статье «В чем состоят отличия формы СЗВ-СТАЖ и ОДВ-1?».

В качестве крайнего срока сдачи в ПФР отчетов за год установлена дата 1 марта года, наступающего за отчетным (п. 2 ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ). Действительна она для обоих годовых отчетов, поскольку они составляют единый комплект и сдаются одновременно. Переноса срока при его совпадении с выходным днем закон № 27-ФЗ не предусматривает. Поскольку в 2020 году 1 марта — воскресенье, сдать отчетность безопаснее до пятницы 28 февраля.

О том, возможна ли сдача отчетности по стажу до завершения отчетного года, читайте в материале «Формы СЗВ-СТАЖ и ОДВ-1 сдаются при ликвидации фирмы или ИП».

Работодатели, сдающие сведения о стаже на количество лиц свыше 24, должны направлять отчетность в фонд электронно (п. 2 ст. 8 закона от 01.04.1996 № 27-ФЗ). При меньшей численности возможно представление сведений на бумаге.

Для отчетности по стажу существует законодательно установленный перечень обязательных сведений в отношении лиц, в отношении которых эти сведения подаются (п. 2 ст. 11 закона № 27-ФЗ):

Как заполнить отчет СЗВ-М

Как заполнить отчет СЗВ-М- Ф. И. О.;

- номер, присвоенный индивидуальному счету;

- период работы в отчетном году;

- наличие условий, обеспечивающих особый порядок исчисления стажа или назначения пенсии.

Отражение этой информации предусмотрено бланком формы СЗВ-СТАЖ. Кроме того, форма подразумевает указание в ней:

- наименования, регистрационного номера, ИНН и КПП работодателя;

- данных о факте начисления взносов по доптарифам;

- сведений о факте уплаты начисленных взносов.

Форма ОДВ-1 дополняет вышеуказанную информацию данными:

- об общем количестве лиц, в отношении которых сдаются сведения о стаже;

- начислении/уплате взносов за период в общих суммах (с разбивкой этих сумм по видам взносов) и долгах по ним;

- имеющих место условиях труда, позволяющих досрочно назначать пенсию работнику, трудящемуся в них, и числе таких работников.

Отчетность в ПФР за год как заполнить? Правила, которые требуется соблюдать при оформлении отчетов в ПФР за год, приведены в постановлении № 3п, утвердившем бланки подлежащих заполнению форм.

Поскольку сейчас с ПФР снята функция по контролю за исчислением и уплатой страховых взносов, соответствующая отчетность в фонд больше не подается. Однако сохранилась необходимость сдачи туда сведений о стаже. Годовые сведения подают на бланке определенной формы (СЗВ-СТАЖ), сопровождая еще одним отчетом (по форме ОДВ-1), который дополняет данные о работодателе, сдающем отчет о стаже, и содержит опись направляемых в фонд документов. Крайний срок сдачи в ПФР отчетности за год соответствует дате 1 марта года, наступившего после завершения отчетного.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

? Реклама

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

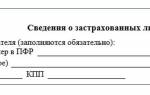

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

? Реклама

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

|

Отчетный период 2020 года |

Крайний срок сдачи СЗВ-ТД |

| Январь | 17.02.2020 |

| Февраль | 16.03.2020 |

| Март | 15.04.2020 |

| Апрель | 15.05.2020 |

| Май | 15.06.2020 |

| Июнь | 15.07.2020 |

| Июль | 17.08.2020 |

| Август | 15.09.2020 |

| Сентябрь | 15.10.2020 |

| Октябрь | 16.11.2020 |

| Ноябрь | 15.12.2020 |

| Декабрь | 15.01.2021 |

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

? Реклама

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

Подводим итоги

- Отчетная форма СЗВ-ТД вводится в связи с переходом на электронные трудовые книжки.

- СЗВ-ТД включает данные о работодателе и сведения о трудовой деятельности сотрудников.

- Представляется отчет в ПФР начиная с февраля 2020 года — первый отчет за январь 2020;

- Периодичность сдачи отчета — ежемесячная: отчитываться нужно не позднее 15-го числа месяца, следующего за отчетным месяцем.

Мероприятия

Блоги компаний

Отчетность в ПФР сдают юрлица и ИП — работодатели. Ежегодно содержание отчетов актуализируется, добавляются новые формы и упраздняются прежние. Далее в статье расскажем о действующих в 2019 году отчетах в ПФР, сроках их представления и возможных санкциях.

Отчетность в Пенсионный фонд в 2019 году

Принципиальных изменений в перечне отчетов, которые работодатели должны сдавать в 2019 году в Пенсионный фонд России, не произошло. Он по-прежнему включает две обязательные формы:

- СЗВ-М — ежемесячный отчет, срок подачи — по 15-е число каждого отчетного месяца;

- СЗВ-СТАЖ — ежегодный отчет, срок подачи — по 1 марта года, следующего за отчетным.

К указанным документам добавляется форма СЗВ-КОРР, которая заполняется в случае обнаружения ошибок в отчетности за предыдущие периоды, и СЗВ-ИСХ — представляется, если работодатель до 2017 года не сдавал персонифицированную отчетность на работников.

Кроме того, если работодатель увеличивает будущую пенсию сотрудников, перечисляя дополнительные страховые взносы, он ежеквартально должен сдавать в ПФР форму ДСВ-3. Отчет представляется по 20-е число месяца, следующего за отчетным кварталом.

В декабре прошлого года перечисленные выше бланки были актуализированы. С 2019 года отчетность принимается Пенсионным фондом Российской Федерации только по новым формам.

Каждый отчет в ПФР составляется в бумажном или электронном виде, что определяется количеством наемных работников. При штатной численности от 25 человек электронный формат отчета обязателен.

Новые отчеты в ПФР на 2019 год законодатели не вводили, но в 2018 году анонсировали документ, который будет дополнять сведения о стаже, должности и переводах сотрудниках. Предполагается, что новый бланк упростит переход на электронные трудовые книжки.

Единственное нововведение для юрлиц и ИП — работодателей — отчет с информацией о сотрудниках предпенсионного возраста. Но сдается отчет по предпенсионерам не в Пенсионный фонд, а в Роструд.

Сдайте отчётность в ПФР и другие контролирующие органы через Контур.Экстерн. 3 месяца бесплатно!

Подключиться

Письмом от 25.07.2018 № 858-ПР Роструд поручил службам занятости по ходу проведения пенсионной реформы собирать сведения о предпенсионерах и с 1 октября 2018 года раз в квартал подавать их в Роструд. Для этого службы занятости запрашивают у работодателей информацию о работающих предпенсионерах — мужчинах 1959 г. р. и женщинах 1964 г. р.

Сроки сдачи и форма отчета для центров занятости приведены в письме Роструда. Формат и порядок сбора сведений у работодателей не регламентированы.

Подачу отчета по работникам предпенсионного возраста нельзя назвать новой обязанностью работодателей — это добровольная помощь центрам занятости, поэтому за непредставление запрашиваемой информации санкций не последует.

Ежемесячная отчетность в ПФР по форме СЗВ-М

По Постановлению Правления ПФР от 01.02.2016 № 83п бланк СЗВ-М предназначен для отражения сведений о застрахованных лицах — работниках компаний и ИП.

Работодатели ежемесячно до 15-го числа сдают отчет СЗВ-М в Пенсионный фонд России.

Порядок заполнения отчета предусматривает отражение всех сотрудников организаций и ИП: фактически работающих, отсутствующих по болезни, находящихся в отпуске и т.п.

Важно отметить, что в СЗВ-М включается информация о работающих как по трудовому договору, так и по ГПД.

В 2019 году вводить новую форму СЗВ-М законодатели не планируют, отчет сдается на бланке, утвержденном в декабре прошлого года.

Тарифы и КБК на 2019 год по взносам

Страховые взносы — это специальные отчисления, которые делают работодатели с зарплаты и прочих доходов сотрудников для обеспечения:

- обязательного пенсионного страхования;

- обязательного медицинского страхования;

- обязательного социального страхования.

Начисленные страховые взносы платятся во внебюджетный фонд или в ФНС.

Ставки и сроки уплаты по страховым взносам в 2019 году установлены гл. 34 НК РФ.

Напоминаем, что с 2017 года страховые взносы перечисляются не в Пенсионный фонд, а в налоговую службу. Актуальную для работодателей в 2019 году таблицу со ставками страховых взносов найдете ниже.

Для индивидуальных предпринимателей НК РФ установлены фиксированные обязательные платежи: 29 354 руб. пенсионные и 6 884 руб. медицинские.

| Тип взносов | Облагаемая база | Ставка, % |

|---|---|---|

| ОПС | До 1 150 000 руб. | 22 |

| Более 1 150 000 руб. | 10 | |

| Дополнительные взносы в ПФР | Полная сумма выплат | 0–10 |

| ОМС | Полная сумма выплат | 5,1 |

| ВНиМ | До 865 000 руб. | 2,9 |

| Более 865 000 руб. | Не начисляются | |

| НСиПЗ | Полная сумма выплат | 0,2–8,5 |

Для перечисления взносов работодатели используют специальные коды — КБК. Чтобы не спутать применявшиеся до 2017 года юридическими лицами КБК для ПФР с КБК на 2019 год для ФНС, используйте таблицу ниже, в которой мы собрали актуальные в этом году коды.

| Страховые взносы для работодателей | |

|---|---|

| Взнос | КБК |

| ОПС | 18210202010061010160 |

| ОМС | 18210202101081013160 |

| ВНиМ | 18210202090071010160 |

| НСиПЗ | 39310202050071000160 |

| Страховые взносы для ИП «за себя» | |

| Взнос | КБК |

| ОПС | 18210202140061110160 |

| ОМС | 18210202103081013160 |

Штрафы за несданную отчетность и неуплаченные страховые взносы на 2019 год

Чтобы избежать пеней, штрафов, а в худшем случае и уголовного наказания, рекомендуем вовремя сдавать отчеты и платить страховые взносы.

За не сданную в Пенсионный фонд отчетность работодатель заплатит штраф по ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ — по 500 руб. за сотрудника. Даже если в компании работает только учредитель, да и тот не оформлен по ТК РФ, все равно нужно подать в ПФР отчет с данными на учредителя.

Нарушение правил учета пенсионных взносов обернется для организации и индивидуального предпринимателя штрафом по ст. 15.33.2 КоАП — от 300 до 500 руб.

Для организаций и ИП ответственность по неуплате страховых взносов выражена пеней и штрафами. Пеня рассчитывается из 1/300 или 1/150 ставки рефинансирования в зависимости от времени просрочки. Штраф определяется как процент от суммы неуплаты — 20 или 40 % — и зависит от умысла.

Кроме того, за неплатежи по страховым взносам предусмотрена уголовная ответственность — ст. 198 и 199 УК РФ регламентируют штраф от 100 тыс. до 500 тыс. руб., а также лишение свободы до 3 лет.

Штрафы для ИП за неуплату пенсионных взносов «за себя» установлены в том же размере.

Напомним, что в 2019 году для уплаты штрафа реквизиты Пенсионного фонда не понадобятся. Пени и штрафы в ПФР с 2017 года перечисляются по месту регистрации в налоговую службу.

Работодатели представляют в Пенсионный фонд Российской Федерации два вида отчетности: ежемесячно – сведения о застрахованных лицах (представляются с 1 апреля 2016 года), ежегодно – сведения о страховом стаже застрахованного лица (представляются с 1 января 2017 года).

Данные о начисленных страховых взносах будут учитываться на индивидуальных лицевых счетах застрахованных лиц на основании данных, представленных налоговыми органами.

Сроки представления отчетности

Сведения о застрахованных лицах необходимо представлять в территориальные органы ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем). Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

В 2019 году последними датами сдачи отчетности по форме СЗВ-М являются: за декабрь 2018 г. 15 января 2019 г.; январь — 15 февраля 2019 г.; февраль — 15 марта 2019 г.; март — 15 апреля 2019 г.; апрель — 15 мая 2019 г.; май — 17 июня 2019 г.; июнь — 15 июля 2019 г.; июль — 15 августа 2019 г.; август — 16 сентября 2019 г.; сентябрь — 15 октября 2019 г.; октябрь — 15 ноября 2019 г.; ноябрь — 16 декабря 2019 г.; за декабрь 2019 — 15 января 2020 г.

Сведения о страховом стаже застрахованного лица представляется работодателем один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным.

При снятии с регистрационного учета Сведения о страховом стаже застрахованного лица организация должна представить в территориальные органы ПФР не позднее дня представления документов для государственной регистрации в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей

ВАЖНО! Если численность сотрудников 25 и более человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

Формы и порядок заполнения

Формы отчетности сведений о застрахованных лицах и сведений о страховом стаже застрахованного лиц размещены в разделе «Работодателям».

Программы для подготовки отчетности

На сайте Пенсионного фонда России в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

Школа бухгалтера

27.01.2020 Фото: freepik

Фото: freepik

Годовая индивидуальная бухгалтерская отчетность 2019: комментарии, разъяснения, исправление ошибок + формы баланса, готовые для заполнения в Exсel

Исправление ошибок прошлых лет в бухгалтерской отчетности

Бухгалтеры начинают готовиться к составлению годовой бухгалтерской отчетности за 2019 г. Перед этим необходимо проделать ряд процедур, предусматривающий проведение обязательной инвентаризации активов и обязательств; проведение переоценки соответствующих долгосрочных активов, если такое решение будет принято в организации; и, конечно же, нахождение ошибок, которые могли быть допущены при ведении бухгалтерского учета в 2019 г., а также в прошлые периоды. Наибольшую опасность представляют собой последние. В данной статье мы уделим внимание корректному исправлению данных, представленных в бухгалтерской отчетности.

В том случае, если сумму исправления ошибки, относящейся ко всем предыдущим периодам, представленным в бухгалтерской отчетности, невозможно определить достоверно, то корректировка вступительного сальдо производится на начало самого раннего из периодов, за который возможно достоверно определить сумму исправления ошибки.

Обратите внимание! Законодательство не предписывает исправление уже утвержденной отчетности, составленной на основании данных бухгалтерского учета, до выявления ошибок. Корректировка должна быть произведена в соответствующих графах и статьях бухгалтерской отчетности, составляющейся за текущий период, в котором ошибка была выявлена (год, а в определенных законодательством случаях – квартал, месяц (промежуточная отчетность)). При этом информация об ошибках прошлых лет обязательно указывается в примечаниях к бухгалтерской отчетности.

Таким образом, бухгалтерская отчетность должна быть откорректирована так, как если бы ошибка в бухгалтерском учете в прошлые периоды функционирования организации не была допущена вовсе.

Вадим ЗАРЕЦКИЙ, кандидат экономических наук, доцент УО «Белорусский государственный экономический университет»

Бухгалтерская отчетность в Республике Беларусь

Состав, правила раскрытия, формы

Основным документом, регламентирующим порядок составления и представления бухгалтерской отчетности в РБ, является Закон № 57-31.

Форма бухгалтерского баланса и отчетности (скачать Приложение 1-5 в EXCEL)

Основные изменения законодательства по бухгалтерскому учету, которые организациям необходимо учесть при составлении бухгалтерской отчетности за 2019

Напоминаем организациям об основных изменениях законодательства по бухгалтерскому учету, которые необходимо учесть при составлении бухгалтерской отчетности за 2019 г.

- Право не начислять амортизацию

- Единоличное составление ПУД

- Новая форма заказа-поручения

- Оформление ПУД в зависимости от валюты договора и (или) платежа

- Порядок внесения исправлений в ПУД и регистры бухгалтерского учета, составленные на бумажном носителе

- Применение накладных

- Выбытие и получение основных средств может отражаться в особом порядке

- Бухгалтерский учет безвозмездной передаче имущества:

при списании имущества;

при продаже имущества.

- Нормы расхода топлива в области транспортной деятельности

- Доходы и расходы по договорам строительного подряда

- Учет финансовых инструментов

- Порядок составления бухгалтерской отчетности

- Учет хозяйственных операций по договорам финансовой аренды (лизинга)

- Учет доходов и расходов

- Порядок и размеры возмещения расходов, гарантии и компенсации при служебных командировках

- Дата совершения хозяйственной операции

- Схема определения дат при оказании услуг:

1 вариант: при оказании услуги, результаты которой заказчик может использовать по мере ее осуществления в течение срока действия договора, заключенного исполнителем и заказчиком в письменной форме, если срок действия договора не превышает один месяц, при этом начало оказания услуги приходится на один календарный месяц, а завершение оказания услуги на другой календарный месяц датой совершения хозяйственной операции является последний календарный день месяца начала оказания услуги и день завершения оказания услуги;

2 вариант: при оказании услуги, результаты которой заказчик может использовать по мере ее осуществления в течение срока действия договора, заключенного исполнителем и заказчиком в письменной форме, если срок действия договора не превышает один месяц при этом начало оказания услуги приходится на один календарный месяц, а завершение оказания услуги на другой календарный месяц, датой совершения хозяйственной операции является день завершения оказания услуги.

- Новые правила ведения кассовых операций

- Проведение переоценки

Виталий РАКОВЕЦ, аудитор ООО «АудитИнком»

Готовимся к составлению годовой бухгалтерской отчетности за 2019 г.: исправляем ошибки, допускаемые организациями в бухгалтерском учете в 2019 г. (начало)

Исправляем типичные нарушения, допущенные организациями в 2019 г.шибки, связанные с тем, что организации не отследили либо неверно трактовали изменения законодательства.

Виталий РАКОВЕЦ, аудитор ООО «АудитИнком»

Готовимся к составлению годовой бухгалтерской отчетности за 2019 г.: типичные нарушения, допускаемые организациями в бухгалтерском учете в 2019 г. (окончание)

Виталий РАКОВЕЦ, аудитор ООО «АудитИнком»

Проверьте, правильно ли вы провели и отразили в учете инвентаризацию основных средств

Одним из этапов является инвентаризация, в т.ч. объектов основных средств (ОС).

У организации при проведении и отражении в бухгалтерском и налоговом учете результатов инвентаризации ОС возникает ряд вопросов, которые рассмотрены в данной статье.

Реформация баланса: история, процедура проведения, актуальные проблемы

Заключительной процедурой составления годовой бухгалтерской отчетности станет реформация баланса, суть которой будет раскрыта в данной статье.

Вадим ЗАРЕЦКИЙ, кандидат экономических наук, доцент УО «Белорусский государственный экономический университет»

Для получения доступа к работе с платными консультациями, необходимо оформить подписку на 1 месяц здесь.Юридические лица могут заказать счет по телефонам: +375 29 645-45-46 Vel (Viber), (17) 319-45-15, 342-18-00 или на e-mail: podpiska@neg.by

Чтобы получить еще больше информации, воспользуйтесь тэгами к статье!

Также читайте: *** Новости СМИ2Бухучет: список рубрикЧитать «ЭГ» Важно

Важно

Мы в соцсетяхПодписка Подписка 2020 Новые пакеты подписки —> Реклама—>

Поддержка —> Архивы «ЭГ» Архив газеты Архив в PDF ОпросыРеклама

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/szvm/kak_zapolnit_i_sdat_otchetnost_v_pfr_za_god/

- https://www.klerk.ru/buh/articles/491305/

- https://kontur.ru/extern/spravka/254-otchetnost_pfr

- http://www.pfrf.ru/knopki/zhizn/~4353

- https://neg.by/novosti/otkrytj/godovaya-buhgalterskaya-otchetnost—delaem-pravilno

Работодателям об электронной трудовой книжке

Работодателям об электронной трудовой книжке Заполнение формы СЗВ-М при увольнении сотрудника

Заполнение формы СЗВ-М при увольнении сотрудника СЗВ-ТД: образец заполнения

СЗВ-ТД: образец заполнения СЗВ-ТД: сотрудник выбрал бумажную или электронную трудовую (образец)

СЗВ-ТД: сотрудник выбрал бумажную или электронную трудовую (образец)