Содержание

- 1 ОПС: что это?

- 2 Какие функции исполняет система ОПС

- 3 Кто имеет право на заключение соглашения ОПС

- 4 Резюме

- 5 Что такое обязательное пенсионное страхование

- 6 Принципы ОПС в России

- 7 Основные понятия и субъекты

- 8 Правовое регулирование

- 9 Главные функции

- 10 Виды пенсий

- 11 Источники пенсионного страхования

- 12 Органы, осуществляющие ОПС

- 13 Полезное видео

- 14 Немного истории

- 15 Обязательное пенсионное страхование: зачем оно нужно и как устроено

- 16 Индивидуальный учет: что это такое, и как зарегистрироваться

- 17 Виды пенсий в системе ОПС

- 18 Как считаются взносы в ОПС

- 19 Условия получения страховой пенсии

- 20 Пример расчета страховой пенсии

- 21 Выбор страховщика – только за вами

ОСНОВНЫЕ ПОНЯТИЯ Договор об обязательном пенсионном страховании – заключается с гражданином в случае, если для формирования и инвестирования своих пенсионных накоплений он выбрал в качестве страховщика негосударственный пенсионный фонд (НПФ). Это соглашение, в соответствии с которым НПФ обязан при наступлении пенсионных оснований осуществлять назначение и выплату гражданину накопительной части трудовой пенсии или выплаты его правопреемникам. Застрахованные лица – граждане, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства:

- работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в Пенсионный фонд Российской Федерации;

- применяющие специальный налоговый режим «Налог на профессиональный доход в случае уплаты страховых взносов;

- являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых правоотношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Обязательное пенсионное страхование (ОПС) – система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка, получаемого ими до наступления обязательного страхового обеспечения – пенсии. Формирование накопительной пенсии в системе ОПС в России осуществляется страховщиками – Пенсионным фондом Российской Федерации и негосударственными пенсионными фондами. Обязательное страховое обеспечение – исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты страховой пенсии, накопительной пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти. Индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом застрахованном лице для реализации его пенсионных прав в соответствии с законодательством Российской Федерации, предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством Российской Федерации, в том числе с использованием страхового номера индивидуального лицевого счета в качестве идентификатора сведений о физическом лице. Эти сведения касаются трудового (страхового) стажа, страховых взносов на страховую и накопительную пенсии и т.п. Пенсионный фонд Российской Федерации открывает каждому застрахованному лицу индивидуальный лицевой счет (ИЛС). Страхователи – все юридические лица без исключения, а также индивидуальные предприниматели и лица, самостоятельно обеспечивающие себя работой, – адвокаты, нотариусы и др., занимающиеся частной практикой, уплачивающие страховые взносы за своих работников (застрахованных лиц) либо за себя лично в Пенсионный фонд Российской Федерации. Страховой номер индивидуального лицевого счета (СНИЛС) – уникальный номер индивидуального счета гражданина для обработки сведений о застрахованном лице в системе обязательного пенсионного страхования, а также для идентификации сведений о физическом лице для предоставления государственных и муниципальных услуг. Государственная управляющая компания (ГУК) – юридическое лицо, уполномоченное Правительством Российской Федерации осуществлять инвестирование переданных ему в доверительное управление Пенсионным фондом Российской Федерации средств пенсионных накоплений граждан, которые не воспользовались правом выбора частной управляющей компании или НПФ, а также тех граждан, которые осознанно доверили управление своими пенсионными накоплениями государственной управляющей компании. В настоящее время функции ГУК выполняет Государственная корпорация развития «ВЭБ.РФ» (ВЭБ.РФ, ВЭБ) . ВЭБ.РФ формирует два инвестиционных портфеля для инвестирования средств пенсионных накоплений граждан:

- инвестиционный портфель государственных ценных бумаг, состоящий из государственных ценных бумаг Российской Федерации, облигаций российских эмитентов, гарантированных Российской Федерацией, денежных средств в рублях и иностранной валюте,

- расширенный инвестиционный портфель, который формируется из государственных ценных бумаг Российской Федерации и ценных бумаг субъектов Российской Федерации, облигаций российских эмитентов, денежных средств в рублях и в иностранной валюте на счетах в кредитных организациях, ипотечных ценных бумаг, выпущенных в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах, депозитов в рублях и иностранной валюте, ценных бумаг международных финансовых организаций.

Для того чтобы средства пенсионных накоплений граждан инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо подать соответствующее заявление в территориальное управление Пенсионного фонда Российской Федерации. Если же гражданин не обращался в ПФР с заявлением о выборе портфеля государственной или частной компании либо о переходе в НПФ, его средства по умолчанию будут инвестироваться в расширенном инвестиционном портфеле ГУК. Доходы от инвестирования средств пенсионных накоплений – дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов, финансовый результат, отражающий изменение стоимости инвестиционного портфеля на основе переоценки (в порядке, определяемом Центральным банком Российской Федерации).

Инвестирование средств пенсионных накоплений в зависимости от выбора гражданина осуществляет государственная управляющая компания, частная управляющая компания.Инвестирование средств пенсионных накоплений – деятельность государственной управляющей компании, частных управляющих компаний по управлению средствами пенсионных накоплений. Цель инвестирования средств пенсионных накоплений –их прирост . Средства пенсионных накоплений размещаются только в активы, разрешенные российским законодательством:

- государственные ценные бумаги Российской Федерации;

- государственные ценные бумаги субъектов Российской Федерации;

- облигации российских эмитентов;

- акции российских эмитентов, созданных в форме открытых акционерных обществ;

- паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

- ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

- денежные средства в рублях на счетах в кредитных организациях;

- депозиты в валюте Российской Федерации и в иностранной валюте в кредитных организациях;

- иностранную валюту на счетах в кредитных организациях;

- ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в Российской Федерации в соответствии с законодательством Российской Федерации о рынке ценных бумаг.

Правительство Российской Федерации может устанавливать дополнительные ограничения на инвестирование средств пенсионных накоплений. – активы (денежные средства и ценные бумаги), сформированные за счет средств, переданных Пенсионным фондом Российской Федерации управляющей компании по одному договору доверительного управления и обособленные от других активов. Инвестиционный портфель формируется управляющей компанией в соответствии с инвестиционной декларацией, являющейся неотъемлемой частью договора доверительного управления средствами пенсионных накоплений, и дополнительными ограничениями, установленными Правительством Российской Федерации. «Молчуны» (обиходное выражение, не закрепленное в законодательстве) – граждане, не воспользовавшиеся правом выбрать для управления своими пенсионными накоплениями государственную или частную управляющую компанию либо негосударственный пенсионный фонд. Средства этих граждан по умолчанию инвестируются в составе расширенного инвестиционного портфеля государственной управляющей компании. Наследование пенсионных накопленийНакопительная пенсия не наследуется по законам наследования, а передается правопреемникам умершего гражданина. Негосударственный пенсионный фонд (НПФ) – коммерческая организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное, а также обязательное пенсионное страхование. На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе:

- деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию.

Пенсионные накопления – это средства, которые формируются за счет:

- сумм страховых взносов работодателя на накопительную пенсию сотрудника в рамках обязательного пенсионного страхования;

- сумм дополнительных страховых взносов на накопительную пенсию, в том числе в рамках Программы государственного софинансирования (от самого гражданина, государства и работодателя);

- средств материнского (семейного) капитала, направленных на формирование накопительную пенсию;

- инвестиционного дохода, полученного в результате инвестирования указанных выше сумм.

- в первую очередь – детям, в том числе усыновленным, супругу и родителям (усыновителям);

- во вторую очередь – братьям, сестрам, дедушкам, бабушкам и внукам. Для того чтобы получить эти средства, правопреемники должны обратиться с заявлением в территориальное отделение Пенсионного фонда в течение шести месяцев со дня смерти застрахованного лица.

Управляющая компания, отобранная по конкурсу (в обиходе – частная управляющая компания, ЧУК) – это юридическое лицо, имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Отобрана по конкурсу для осуществления инвестирования средств пенсионных накоплений, переданных ей в доверительное управление Пенсионным фондом Российской Федерации в соответствии с заявлениями граждан о выборе инвестиционного портфеля (управляющей компании). Осуществлять доверительное управление средствами пенсионных накоплений имеют право только те управляющие компании, с которыми ПФР заключил договоры доверительного управления средствами пенсионных накоплений. Неотъемлемой частью договора доверительного управления является инвестиционная декларация управляющей компании, которая устанавливает цель инвестирования средств пенсионных накоплений, переданных ей ПФР, инвестиционную политику управляющей компании, а также состав и структуру ее инвестиционного портфеля. Управляющая компания вправе предложить несколько инвестиционных портфелей. По каждому инвестиционному портфелю ПФР заключает с управляющей компанией отдельный договор доверительного управления. Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц – разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности. Доходы от инвестирования средств пенсионных накоплений не являются собственностью управляющей компании, а относятся на прирост средств, переданных ей в доверительное управление.

Пенсионная страховая защита должна воплощать в действие право граждан получать доходы после того, как они завершат свою трудовую деятельность. Как показывает практика, не всем потенциальным пенсионерам известно, что такое ОПС, как страховка действует. Осознание «анатомии» системы пенсионного строения России помогает человеку влиять на сумму будущих пенсионных выплат, увеличивая её до достойного уровня.

Содержание

ОПС: что это?

Что означает аббревиатура ОПС? Расшифровка аббревиатуры ОПС представлена ниже. Каждый житель России, благодаря этой страховке, получает уникальный персональный номерной код. Этот код позволяет контролировать все выплаты, осуществляемые Пенсионным Фондом.

КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работников

Начиная с 2002 г., пенсионная система РФ подверглась кардинальным переменам: распределительная система была заменена на распределительно-накопительную. Теперь работодателями производятся выплаты страховых взносов на ОПС следующим образом:

| Граждане, рождённые от 1967 до 2015 г. | Могут выбирать:

· либо формирование лишь страховой пенсии; · либо формирование страховой + накопительной пенсии параллельно, выбрав негосударственный ПФ |

| Граждане до 23-х лет, которые впервые вышли на работу | Могут выбирать вид пенсионного обеспечения в течение пяти лет с момента первого поступления страховых денег |

Управлять разрешается лишь накопительной частью пенсии. Это сумма, которая накапливается до «заморозки»: принятия человеком решения о переносе своих пенсионных сбережений в Негосударственный Пенсионный Фонд (НПФ), либо о сохранении денег в ПФР. Переход бывает срочным/досрочным. Подробнее про обязательное пенсионное страхование можно почитать здесь.

Нормативная база и структура ОПС

Основным нормативным регулятором развития ОПС служит ФЗ №167 от 2001 г. В статье №1 данного закона даётся расшифровка системы ОПС, с помощью которой государство формирует источники финансирования будущих пенсий. В законодательную базу ОПС входят:

Нынешняя организация ОПС включает в себя три категории участников:

| №/№ | Субъекты ОПС | Пояснения |

| 1. | Страхователь | В этой роли выступает сам ПФР. Фонд играет функцию главного администратора, занимающегося распределением взносов (начиная с 2017г., сбор бюджетных денег производит налоговая инспекция). Помимо этого, ПФР осуществляет ведение персонального учёта, сбор документов с целью назначения пенсий |

| 2. | Страховщик | Эту роль выполняют:

· негосударственные ПФ · назначенные государством УК |

| 3. | Застрахованное лицо | Под этим определением подразумевается гражданин, за которого страхователь регулярно производит страховые выплаты |

Статья по теме: Особенности добровольного пенсионного страхования

Что предоставляет такая система ОПС? Страхователь получает всю информацию по потенциальным/нынешним пенсионерам. Застрахованное лицо имеет право претендовать на получение выплаты, но после того, как достигнет определённой возрастной границы, либо наступления страховых событий.

Как происходит процедура уплаты страховых отчислений

Налоговый Кодекс требует, чтобы страховые взносы на ОПС перечислялись пятнадцатого числа каждого месяца. Если же данная дата выпадает на выходной/праздник, то взносы должны поступить в первые рабочие будни.

Внимание! Когда работодатель по какой-либо причине не производит своевременных выплат, тогда регулирующим органом с него взыскивается страховой взнос в принудительном порядке.

Важное замечание! Величина предельного размера страховой базы, с которой следует производить выплату страховых взносов, составляет 796 рублей.

Порядок начисления страховых взносов

Внедрение учётной системы страховых взносов производится по каждому виду страхования отдельно. Каждый взнос предполагает использование расчётного документа, в котором указывается казначейский счёт + КБК.

Страховые взносы на ОПС должны оплачиваться в банковской организации. Если нет банка (село, деревня), перечисление страховых выплат производится посредством кассы местной администрации/отдела почты. Взносы должны выплачиваться в объёме 100%, без разделения на страховую/накопительную части.

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 годуКак учитываются взносы на ОПС

Учёт взносов происходит следующим образом: В ПФР на каждого гражданина заведён индивидуальный счёт. Каждый счёт обладает номером СНИЛС. Выплаченные со стороны работодателей страховые взносы стекаются на данный счёт. На базе этого, в будущем, и будет рассчитана величина пенсии.

Сегодня СНИЛС имеет огромное значение. Он должен выдаваться человеку при первом же обращении в ПФР, либо при начале трудовой деятельности.

ПФР либо НПФ: возможность выбора

Смысл накопительной пенсии заключён в возможностях её инвестиционного вложения для получения прибыли. В связи с этим, каждый потенциальный пенсионер должен найти оптимальный способ вложения своих накоплений. Самым распространённым рыночным инструментом для этого является НПФ (негосударственный фонд).

Внимание! Перед тем, как доверять деньги НПФ, надо внимательно взвесить все «за»/«против». Перевод накопительной части НПФ будет значить, что данная структура принимает на себя всю ответственность за дальнейшую выплату пенсии страхователю.

Выбор НПФ является сугубо индивидуальным. Никто не имеет права навязывать человеку перейти из ПФР в НПФ. Лишь возникновение трёх ситуаций будет обозначать неизбежность подобного перехода:

- Когда отозвали лицензию.

- Когда срок договора окончен.

- Если страхователь скончался.

Статья по теме: Основные положения федерального закона об ОПС в РФ

ОПС: как работает система?

Российская система материального обеспечения по старости, а также по получению инвалидной группы /утрате кормильца, функционирует по следующему общему алгоритму:

- Все работодатели, в автоматическом порядке, проходят процедуру регистрации в Пенсионном Фонде, сразу же после того, как встанут на учёт у налоговиков (ФЗ № 167, п. 1, ч. 1).

- Физические лица подписывают трудовые соглашения, получая статус «застрахованных»: т. е. граждан, имеющих право получать материальную выплату по старости, инвалидности и пр.

- Страхователи, согласно системе ОПС, каждый месяц уплачивают в ФНС страховые взносы за всех своих работников. Величина выплат составляет 22% от оклада, в случае, если иного не предусмотрено главой № 34 НК РФ.

- Внесённые страховые деньги отображаются на индивидуальных счетах, в системе персонального учёта. Каждый гражданин может рассчитывать на формирование личного «досье», информирующего о том, какой вклад застрахованное лицо смогло внести в систему. Соответственно, сколько денег человек получит при наступлении страхового претендента.

- Бюджетная «корзина» ПФР формируется из денег страховых взносов, прочих источников финансирования.

- Граждане, попавшие под страховой претендент, обращаются к страховщику (ПФР) с просьбой о назначении им установленной пенсии (она может быть страховая, накопительная и т. д.). Эта пенсия будет выплачиваться из средств ПФР, которые были сформированы вышеописанным способом.

Внимание! Граждане регистрируются в ОПС в автоматическом порядке после того, как будут исполнены все принятые законом условия, дающие статус «застрахованных лиц». При этом никаких заявлений писать не требуется.

Принципы системы

В тексте ФЗ №167 не обозначены принципы ОПС, тем не менее, они аналогичны любому иному виду социальной страховки:

Какие функции исполняет система ОПС

Обязательное Пенсионное Страхование исполняет четырёх ступенчатый функционал, а именно:

Статья по теме: Страховое пенсионное обеспечение и обязательное страхование

Страховые взносы: что это такое, виды, плательщики, расчет

Страховые взносы: что это такое, виды, плательщики, расчет| №/№ | Функционал | Пояснения |

| 1. | Инвестиционный | Формирование средств происходит также и за счёт вложения временно свободных денег, которые получены от источников, таких как: страховые взносы, штрафы и пр. |

| 2. | Аккумулирующий | Средства ОПС собираются по «одному адресу» – бюджет ПФР и учитываются общей суммой, независимо от того, из какого источника они пришли |

| 3. | Регулирующий | Деньги, полученные бюджетом ПФР, подвергаются перераспределению в пространстве/времени |

| 4. | Гарантийный | Граждане, которые попали под страховой претендент, могут рассчитывать на получение страховой выплаты при условии, что ими соблюдены все условия, необходимые для назначения пенсии |

Кто имеет право на заключение соглашения ОПС

ОПС – это соглашение между ПФ Российской Федерации и застрахованным гражданином. Это соглашение предусматривает необходимость выплаты фондом пенсионных денег в момент достижения человеком пенсионного возрастного рубежа.

Такой договор должен содержать следующие сведения:

- личные данные о человеке;

- обоюдные обязанности/права сторон (ПФР + застрахованный гражданин);

- алгоритм/правила контроля поступающих денег, а также регламент/порядок осуществления платежей в случае страхового претендента;

- порядок выплат накопленных денег, в случае кончины страхователя, его наследникам;

- мера ответственности обеих сторон в ситуации несоблюдения условий соглашения;

- порядок внесения корректив в уже подписанное соглашение.

Следует знать! Договор ОПС имеют право заключать только дееспособные физические, либо юридические лица.

В роли страховщика может выступать как ПФР, так и негосударственный фонд. Любой человек имеет право менять страховщика, подав соответствующее заявление: такая смена возможна раз в пятилетку, либо в следующем году (при досрочном переходе).

Резюме

Важные выводы, относительно действующей пенсионной системы страхования в России:

- Страхование по достижению пенсионного возраста обязательно для всех жителей страны. Следуя требованию ФЗ №167З, за всех работающих сотрудников, на их индивидуальный лицевой счёт страхователи осуществляют выплату специальных взносов в счёт ОПС.

- Основным страховщиком страны выступает Пенсионный Фонд (ПФР). Он производит учёт всей поступившей денежной массы на лицевых счетах зарегистрированных граждан, согласно установленной тарификации.

- Платежи по ОПС «включаются» в момент достижения застрахованным гражданином определённых условий. Самый распространённый вид выплат – это страховая пенсия по старости. Такая пенсия назначается человеку в момент достижения им возраста выхода на заслуженный отдых.

Система обязательного пенсионного страхования (ОПС) начала работать в Российской Федерации с 2002 г. Она основывается на принципе страхования – будущее пенсионное обеспечение граждан образуется благодаря суммам, которые вносит наниматель в ПФР за собственных сотрудников.

Что такое обязательное пенсионное страхование

ОПС представляет собой систему мер, которые предприняты государством для обеспечения трудоустроенным россиянам частичного возмещения потерянного дохода после достижения соответствующего возраста.

Россияне, которые заключили договор ОПС, считаются застрахованными гражданами. Когда они получают установленные законодательно основания для получения пенсии, ПФР предоставляет им пенсионное обеспечение.

Принципы ОПС в России

Система действует, базируясь на определенных принципах. Следуя им, государство обеспечивает ей устойчивость и эффективность:

- ОПС доступно для всех россиян, независимо от их положения в обществе;

- государство гарантирует, что интересы всех застрахованных лиц будут соблюдены;

- правительство постоянно контролирует, как работает ОПС;

- работодатели обязаны регулярно вносить платежи за собственных работников;

- государство отвечает за то, чтобы финансы системы ОПС были использованы рационально и по назначению;

- ОПС подчинено интересам правительства и граждан;

- ОПС обеспечивает достойный уровень жизни ушедшим на пенсию по старости людям;

- пенсионное обеспечение и суммарные взносы – равнозначные величины;

- возвратность денежных средств, накопленных гражданином в системе ОПС;

- страховые взносы учитываются индивидуально для каждого гражданина.

Основные понятия и субъекты

Основные понятия, связанные с ОПС:

- Обязательное страховое обеспечение – выполнение ПФР собственных обязательств перед застрахованным гражданином при наступлении страхового случая путем предоставления страхового/накопительного пенсионного обеспечения.

- Средства ОПС – деньги, управляемые ПФР по ОПС.

- Бюджет ПФР – форма образования и расхода денег на цели ОПС в РФ.

- Обязательные платежи – суммы, вносимые работодателем на ОПС.

В системе ОПС участвуют:

- Застрахованными лицами являются люди, которые имеют СНИЛС. Это могут быть граждане, которые:

- работают по трудовому либо гражданско-правовому договору;

- сами обеспечивают себя работой. Сюда относятся бизнесмены, юристы, фермеры, нотариусы;

- работают за границей, однако вносят платежи в ПФР.

СНИЛС – пластиковая карта зеленого цвета, на которой написана информация об обладателе и идентификатор счета в ПФР. Раньше документ выдавался при визите в ПФР либо при 1-м официальном устройстве на работу. Теперь СНИЛС перестали выдавать, данные о застрахованных лицах заносятся в электронную базу.

- Страхователи – сторона, делающая взносы в ПФР за собственных сотрудников в счет их будущего пенсионного обеспечения. Сюда относятся наниматели: юрлица, ИП, физлица. Страхователи располагают правом на:

- получение нужной информации у страховщиков, если она касается работы ОПС;

- защиту имеющихся прав в суде;

- перевод дополнительных средств собственным работникам на формирование накопительного пенсионного обеспечения;

- принятие участия в управлении системой.

В обязанности страхователя входит регистрироваться в законодательно определенном порядке, своевременно перечислять денежные средства в пенсионный фонд.

- Страховщики – сторона, управляющая деньгами в государственном фонде. Сюда относятся ПФР и НПФ. Страховщики вправе:

- контролировать остальных субъектов, требовать устранения нарушений;

- обмениваться данными с учреждениями ФНС;

- распоряжаться денежными средствами пенсионного фонда.

Страховщики должны назначать, рассчитывать и выплачивать пенсионное обеспечение застрахованным гражданам. Выполнение обязательств пенсионным фондом гарантируется самим государством.

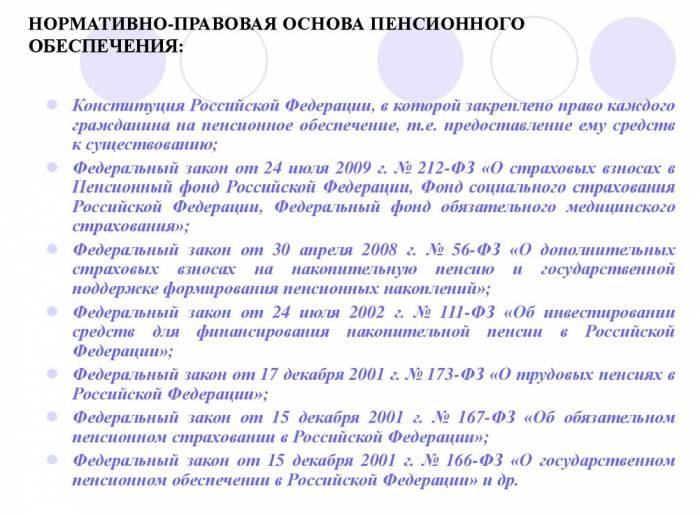

Правовое регулирование

Работа системы регулируется Конституцией России, а также такими федеральными законами (ФЗ):

- «Об ОПС в РФ»;

- «Об основах обязательного социального страхования»;

- «О страховых взносах в ПФР, Фонд соцстрахования РФ, Федеральный фонд ОМС и территориальные фонды ОМС»;

- «О трудовом пенсионном обеспечении в РФ»;

- «Об индивидуальном учете в системе ОПС».

Главные функции

Для реализации глобальных целей, которые поставлены перед системой ОПС РФ, данная система:

- формирует список застрахованных граждан;

- индивидуально учитывает платежи, которые поступают в ПФР;

- анализирует опыт других стран в формировании пенсий;

- назначает и контролирует выплаты пенсий;

- выдает материнские сертификаты;

- упорядоченно взаимодействует со страхователями;

- эффективно управляет денежными средствами ПФР.

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Органы, осуществляющие ОПС

ОПС в Российской Федерации осуществляют следующие государственные органы:

- ПФР;

- Фонд соцстрахования;

- Федеральный фонд ОМС.

Для регистрации в системе требуется составить анкету, подписать ее. Анкета подается в учреждение ПФР непосредственно заявителем или его нанимателем.

Также заявление возможно предоставить в МФЦ. Понадобится предоставить документ, который удостоверяет личность (общегражданский паспорт). Если заявление отправляется через почтовую службу, требуется заверить его и ксерокопии прилагаемых бумаг у нотариуса.

Иностранцам для постановки на учет в системе ОПС требуется подготовить перевод своего паспорта, который заверен в нотариальной конторе. Также им понадобится предъявить бумагу, которая подтверждает наличие прописки и права на нахождение в Российской Федерации. Обычно данным документом служит вид на жительство. Если бумаги подаются при личном визите в государственное учреждение, постановка гражданина на учет осуществляется сразу же.

Теперь вам известно, как работает система ОПС в России. Чтобы она работала эффективно, нужно достичь равномерного распределения нагрузки между теми, кто делает взносы, и теми, кто получает пенсии. Лишь в таком случае можно обеспечить эффективную и продуктивную работу системы ОПС.

Полезное видео

Интересная информация о самозанятых в системе ОПС в видео:

Как устроена система обязательного пенсионного страхования

Знаете ли вы, что каждый из нас на протяжении своей жизни напрямую может влиять на размер своей будущей пенсии? Для этого предусмотрены специальные механизмы, одним из которых является система обязательного пенсионного страхования. Ниже мы расскажем, что можно сделать уже сегодня, чтобы к старости получить достойную пенсию. Спойлер: много работать – не единственный путь.

Немного истории

В Советском Союзе пенсионная система носила распределительный характер. Это означало, что государство само выделяло пенсии из средств бюджета. На величину выплат тогда в первую очередь влиял трудовой стаж гражданина. Выплаты производились за счет государственного бюджета, в том числе средств бюджета государственного социального страхования, который наполнялся взносами предприятий. Прямых отчислений с заработных плат на пенсионные нужды не существовало.

Подобный принцип устройства пенсионной системы действовал и в России вплоть до 2002 года. Однако со временем его недостатки становились все очевиднее. Доля пенсионеров по отношению к трудоспособному населению росла, и выплата пенсий становилась все большей нагрузкой на бюджет. Ситуацию усугубляла и необходимость ежегодной индексации выплат в связи с растущей инфляцией.

Тогда государство решило изменить подход и более активно вовлекать граждан в формирование своих будущих пенсий. В 2002 году в ходе реформы государство установило накопительно-распределительный подход к формированию выплат: частично пенсии по-прежнему гарантировались государством, но значительная часть была отдана под ответственность самого гражданина. Особенностью новой системы стало то, что у человека появился индивидуальный пенсионный счет, размер которого зависел не от стажа, а от заработанных доходов.

Обязательное пенсионное страхование: зачем оно нужно и как устроено

Нынешняя система обязательного пенсионного страхования (ОПС) регулируется законом от 15.12.2001 №167-ФЗ. Что такое ОПС? Согласно закону, обязательное пенсионное страхование – это система мер, при помощи которых формируются источники финансирования будущей пенсии каждого работающего гражданина России. Рассмотрим, как это выглядит на практике.

Основными участниками системы ОПС являются застрахованные, страхователи и страховщики. Каждый из нас является застрахованным лицом, за которое страхователи в лице работодателей перечисляют страховые взносы в счет будущей пенсии Пенсионному Фонду России. Перечисление взносов осуществляется с официальной заработной платы. Из них впоследствии формируется бюджет ПФР, из которого затем идет выплата пенсий.

Помимо ОПС существуют еще два вида пенсионного обеспечения:

- государственные пенсии (выплачиваются военным, космонавтам, летчикам по выслуге лет или нанесении вреда здоровью, а также пострадавшим в природных катастрофах и социально незащищенным нетрудоспособным неработающим гражданам);

- негосударственное пенсионное обеспечение (НПО) – оно формируется в НПФ работодателями для своих сотрудников или самими гражданами на добровольной основе.

Индивидуальный учет: что это такое, и как зарегистрироваться

Индивидуальным учетом в системе ОПС с 1997 года занимается Пенсионный фонд России. У каждого гражданина есть персональный лицевой счет в ПФР, на который поступают страховые взносы от работодателей. Кроме того, в системе ОПС фиксируется информация о месте работы и периоде трудовой деятельности застрахованного, а также пенсионные коэффициенты (раньше они назывались «пенсионные баллы»), необходимые для расчета будущей пенсии.

Чтобы стать участником системы ОПС, необходимо зарегистрироваться в системе пенсионного персонифицированного учета. Результатом регистрации будут открытый лицевой счет и присвоенный ему СНИЛС (эта аббревиатура обозначает страховой номер индивидуального лицевого счета). Именно на него и будут переводить взносы работодатели.

КСТАТИ С 1 апреля 2019 года ПФР упразднил выдачу страховых пенсионных свидетельств с номером СНИЛС. Теперь каждому, кто регистрируется в системе индивидуального учета, выдают уведомление о регистрации на бумажном носителе. Уведомление содержит в себе номер СНИЛС. Те, у кого на руках есть зеленая пластиковая карточка, могут продолжать ей пользоваться, но новых уже не выдают.

СНИЛС получают с рождения, и этот уникальный номер используется не только для целей пенсионного страхования. Благодаря ему мы на протяжении всей жизни можем получать государственные и муниципальные услуги в различных ведомствах и не носить с собой кипу копий. СНИЛС также необходим для получения пособий и льгот.

Подробнее читайте в статье: «СНИЛС: что это такое и зачем он нужен».

Чтобы узнать о состоянии своего лицевого счета, нужно заказать выписку. Это можно сделать в ходе личного визита в отделение ПФР или МФЦ, а также на сайте ПФР. Чтобы получить доступ в «Личный кабинет» на сайте, достаточно:

- посетить отделение ПФР по месту жительства с паспортом на руках;

- авторизоваться через Единую систему идентификации и аутентификации, то есть учетную запись Госуслуг.

Виды пенсий в системе ОПС

Пенсия в системе ОПС состоит из двух частей.

Страховая часть формируется путем накопления страховых взносов гражданина, которые затем переводятся в пенсионные коэффициенты.

ВАЖНО Размер страховой пенсии в значительной мере зависит от того, какую стоимость пенсионных коэффициентов установит государство на момент выхода гражданина на пенсию, а также от размера надбавки к страховой пенсии, который также определяет государство. Чтобы рассчитывать на получение страховой пенсии, нужно выполнить ряд условий (о них поговорим ниже).

А накопительная пенсия – это деньги, которые копятся на пенсионном счете их обладателя. Цель создания накопительной части пенсии – формирование дополнительной «подушки безопасности» будущего пенсионера.

До 2014 года сумма этих средств регулярно пополнялась за счет страховых взносов: из 22% отчислений с зарплат 6% шло на накопительный пенсионный счет, а 16% направлялось в страховую часть. Но с 2014 года государство объявило мораторий на перечисление новых взносов на формирование накопительной пенсии, и все взносы стали поступать в счет страховой пенсии. Пока что мораторий продлили до конца 2022 года.

Накопительная часть существует отдельно от страховой. Основное отличие в том, что до момента начала выплат (пока средства еще копятся на счете будущего пенсионера) накопительную часть можно инвестировать с целью получения дохода. В интересах ПФР или НПФ этим занимаются управляющие компании – частные и государственная. Кому доверить работу с накоплениями, решает сам гражданин.

Управляющие вкладывают накопления в ценные бумаги и размещают в депозиты и таким образом формируют доходность. В зависимости от стратегии той или иной управляющей компании риск будет большим или меньшим, существенно будет отличаться и доходность. Причем успехи в прошлом не гарантируют их в будущем. При желании страховщика можно поменять, однако сделать это можно не чаще чем раз в пять лет. Если же гражданин захочет перевести свои накопления досрочно, то в этом случае он потеряет весь инвестиционный доход за предыдущий период (при этом клиенты ПФР могут без потерь инвестдохода переводить накопления между управляющими компаниями, страховщик при этом не меняется).

Подробнее читайте в статье «Что такое накопительная пенсия?».

ВАЖНО Накопительная пенсия не индексируется государством, а инвестирование пенсионных накоплений может принести как прибыль, так и убытки. Вот почему к выбору УК или НПФ нужно подойти со всей серьезностью.

Как считаются взносы в ОПС

Все официально трудоустроенные граждане обязаны перечислять ежемесячные страховые взносы в счет будущей пенсии. За них это обычно делают их работодатели в размере 22% от заработной платы. Взносы поступают в ПФР, который затем пересчитывает деньги в пенсионные коэффициенты.

Если годовая зарплата работника не превышает 1 292 000 рублей (что соответствует максимальной ежемесячной зарплате в 107 666 руб. 67 коп.), работодатель отчисляет за него в ПФР 22% от этой суммы в виде страховых взносов. С части зарплаты, превышающей этот лимит, работодатель платит уже 10%. Это стимулирует повышать зарплаты работникам.

Пример

|

Зарплата в месяц |

150 000 рублей |

|

Зарплата в год |

1 800 000 рублей |

|

Расчет страховых взносов |

1 292 000 х 22% = 284 240 рублей 1 800 000 – 1 292 000 = 508 000 рублей 508 000 х 10% = 50 800 рублей |

|

Сумма страховых взносов за год |

335 040 рублей |

Перечислять взносы работодатели обязаны не позднее 15-го числа месяца, следующего за расчетным. Немного другие правила установлены для индивидуальных предпринимателей, ведь они тоже будут получать пенсию в будущем. ИП платят взносы единоразово по итогам года. Если доход за год не превысил 300 000 рублей, то размер взноса составляет 32 448 рублей. Если доход выше, в ПФР перечисляется дополнительно 1% от суммы превышения. Сумма взносов для ИП ограничена 259 584 рублями в год.

Условия получения страховой пенсии

Когда говорят о пенсии, чаще всего имеют в виду страховую часть, поскольку она продолжает составлять наибольшую часть в объеме выплат, которые получают пенсионеры. Для того чтобы получить страховую пенсию, требуется выполнить ряд условий.

1. Достичь пенсионного возраста

В 2019 году в результате реформы возраст выхода на пенсию в России повысили. Теперь он составляет 60 лет для женщин и 65 лет – для мужчин. Однако переход к новому возрасту будет осуществляться постепенно. Так, в 2020 году на пенсию выйдут мужчины 1959 г.р. и женщины 1964 г.р. В 2022 году – мужчины 1960 г. р. и женщины 1965 г. р. и т. д. Более наглядно это представлено в таблицах ниже.

Мужчины

|

Год рождения |

Год выхода на пенсию |

Пенсионный возраст |

|

1959 |

2020 |

61 год |

|

1960 |

2022 |

62 года |

|

1961 |

2024 |

63 года |

|

1962 |

2026 |

64 года |

|

1963 |

2028 |

65 лет |

Женщины

|

Год рождения |

Год выхода на пенсию |

Пенсионный возраст |

|

1964 |

2020 |

56 лет |

|

1965 |

2022 |

57 лет |

|

1966 |

2024 |

58 лет |

|

1967 |

2026 |

59 лет |

|

1968 |

2028 |

60 лет |

|

1969 |

2030 |

61 год |

|

1970 |

2032 |

62 года |

|

1971 |

2034 |

63 года |

2. Иметь минимальный трудовой стаж

Речь идет о страховом стаже, то есть периоде, в течение которого гражданин и его работодатель делали страховые взносы в Пенсионный Фонд. В 2020 году минимальный трудовой стаж составляет 11 лет и в дальнейшем будет регулярно увеличиваться на год. Так, в 2024 году нужно будет отработать не менее 15 лет, чтобы рассчитывать на страховую пенсию.

3. Накопить пороговую сумму пенсионных коэффициентов

Как уже упоминалось ранее, все поступающие на счет страховой пенсии взносы переводятся в коэффициенты. Логично, что чем больше «белая» зарплата, тем больше их появится на пенсионном счете. Для того чтобы получать страховую пенсию, требуется набрать не менее 18,6 коэффициента в 2020 году, и с каждым годом этот минимальный показатель будет увеличиваться. С 2025 года для выхода на пенсию нужно будет набрать не менее 30 коэффициентов. Если к моменту наступления пенсионного возраста у гражданина не наберется достаточного их количества, можно докупить коэффициенты, но в ограниченном объеме.

Если гражданин не выполняет одно из условий, то на страховую пенсию он рассчитывать не может, ему будет положена только социальная пенсия, которая устанавливается государством. Да и получать ее он сможет не раньше, чем через пять лет после достижения официального пенсионного возраста.

Как рассчитать страховую пенсию

Страховая пенсия состоит из коэффициентов, переведенных в рубли, и фиксированной выплаты. Стоимость одного коэффициента устанавливает государство исходя из экономической ситуации в стране. Например, в 2020 году она составляет 93 рубля и повышается с каждым годом. За некоторые важные периоды жизни государство дает дополнительные коэффициенты. К таким периодам относится служба в армии или отпуск по уходу за ребенком. Стоимость пенсионных коэффициентов по годам приведена в таблице ниже:

|

Дата увеличения стоимости одного пенсионного коэффициента |

Размер (в рублях) |

Основание |

|

01.01.2020 |

93,00 |

Федеральный закон от 03.10.2018 n 350-фз |

|

01.01.2021 |

98,86 |

|

|

01.01.2022 |

104,69 |

|

|

01.01.2023 |

110,55 |

|

|

01.01.2024 |

116,63 |

Сумма фиксированной выплаты устанавливается государством и ежегодно индексируется. Так, в 2020 году фиксированная выплата к страховой пенсии составляет 5686,25 рубля. В некоторых случаях сумма может быть больше: для инвалидов, трудящихся в условиях Крайнего Севера, а также тех, кому больше 80 лет.

Пример расчета страховой пенсии

Допустим, Антон Сергеевич накопил за свою трудовую жизнь 50 коэффициентов и выходит на пенсию в 2030 году. Возьмем для расчета показатели 2020 года.

50 коэффициентов х 93 рубля + 5686,25 руб. = 10336,25 рубля в месяц.

А теперь представим, что Антон Сергеевич два года отслужил в армии. За каждый год службы он получил 1,8 коэффициента. В этом случае расчет будет выглядеть так:

(50 коэффициентов + 3,6 коэффициента) х 93 рубля + 5686,25 руб. = 10671,05 рубля в месяц.

В обоих случаях, если у Антона Сергеевича есть еще и накопления ОПС, его пенсия в месяц будет выше.

КСТАТИ Страховую пенсию можно повысить, если оформить ее не сразу по достижении пенсионного возраста, а позже. В этом случае применяются так называемые повышающие коэффициенты. Например, если выйти на пенсию на пять лет позже положенного срока, то размер страховой части можно увеличить почти на треть.

Выбор страховщика – только за вами

В отличие от страховой, накопительная часть – это реальные деньги, которые до 2014 года начислялись на лицевой счет гражданина в ПФР или НПФ. Это еще один вид пенсии к основной страховой части. Накопительная пенсия не индексируется и растет за счет инвестиционного дохода (если страховщик и управляющий этот доход заработали).

Гражданин сам решает, кто будет управлять его накопительной пенсией. Управление можно передать в ПФР или один из негосударственных пенсионных фондов (НПФ). К выбору фонда и УК нужно подойти очень внимательно, ведь от результатов их работы зависит размер вашего дохода в будущем. Всегда важно помнить и о том, что досрочные переходы между страховщиками чреваты потерей инвестдохода. Как показывает практика, отыграть такую потерю в дальнейшем очень проблематично.

По умолчанию накопительной пенсией распоряжается Пенсионный Фонд. ПФР передал средства так называемых «молчунов» (то есть тех, кто не переводил накопления в НПФ и не выбирал частного управляющего, работающего с ПФР) в управление Государственной управляющей компании (ГУК) ВЭБ.РФ. Это крупнейший участник рынка пенсионных накоплений, работающий со средствами 39 млн клиентов ПФР. По итогам 2019 года общая сумма накоплений, с которыми работает ВЭБ.РФ, превысила 1, 8 трлн руб. Хотя у ГУК ВЭБ.РФ нет задачи показать самые высокие результаты по доходности (что чревато повышенными рисками), ее портфели в течение последних нескольких лет стабильно в числе лидеров.

Используемые источники:

- http://www.pfrf.ru/grazdanam/pensions/pens_slov~663

- https://gidpostrahovke.ru/pensiya/ops/ops-rasshifrovka.html

- https://pfrp.ru/faq/obyazatelnoe-pensionnoe-strahovanie-eto.html

- https://pensiya.veb.ru/straxovaya-pensiya/ops/

Сколько нужно заплатить в ПФР, чтобы купить стаж и баллы для пенсии

Сколько нужно заплатить в ПФР, чтобы купить стаж и баллы для пенсии Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления

Отчисления в Пенсионный фонд: зачем нужны, размер, правила осуществления Что такое страховая и накопительная части пенсии и чем они отличаются

Что такое страховая и накопительная части пенсии и чем они отличаются