Содержание

- 1 Состав и сроки представления отчетности в ПФР с 2017 года

- 2 Штраф за несвоевременную сдачу отчетности в ПФР

- 3 Документальное оформление правонарушения

- 4 Код КБК на уплату штрафа

- 5 Как снизить штраф, назначенный ПФР

- 6 Просрочка расчетов

- 7 Опоздание со взносами на травматизм

- 8 Ошибки в персучете

- 9 Недоплата взносов

- 10 Штраф за непредоставление ФСС документов

- 11 Штраф за «неформатную» отчетность

- 12 Штраф за подразделения

- 13 Когда штрафы незаконны

- 14 Пени по страховым взносам

- 15 Мероприятия

- 16 Блоги компаний

Состав и сроки представления отчетности в ПФР с 2017 года

- Ежемесячно «Сведения о застрахованных лицах» по форме СЗВ-М – до 15 числа месяца, следующего за отчетным месяцем. Читайте также статью: → «Ответственность и штрафы за несвоевременную сдачу СЗВ-М».

- Раз в год «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ – до 01 марта года, следующего за отчетным годом.

- Ежеквартально Реестр застрахованных лиц по суммам дополнительных страховых взносов на накопительную пенсию и суммам взносов работодателя (софинансирование) – до 20 числа месяца, следующего за отчетным кварталом.

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Штраф за несвоевременную сдачу отчетности в ПФР

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

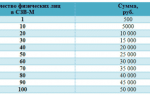

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

- Акт, возражения к нему рассматриваются руководителем (заместителем руководителя) территориального органа ПФР в течение 10 дней после окончания срока на представление возражений по акту. Срок рассмотрения может быть продлен, но не более чем на 1 месяц.

- Акт обычно рассматриваются в присутствии страхователя (представителя страхователя), которого предварительно извещают о времени и месте рассмотрения акта. В случае неявки страхователя (представителя страхователя) акт может быть рассмотрен только руководством территориального органа ПФР.

- По результатам рассмотрения выносится решение либо о привлечении страхователя к ответственности за правонарушение, либо об отказе в привлечении к ответственности.

- Решение по акту доводится до страхователя одним из способов, перечисленным выше в пункте 2.

- Решение вступает в силу по истечении 10 дней с момента вручения.

- В случае несогласия с решением страхователь может обратиться с возражениями в вышестоящий орган ПФР в течение 3-х месяцев с того дня, когда узнало (или могло узнать) о нарушении своих прав.

- Страхователю направляется требование об уплате штрафных санкций в течение 10 дней со дня вступления решения в силу. Читайте также статью: → «Особенности проверки и контроля при уплате страховых взносов в 2020».

- Срок уплаты штрафа – 10 календарный дней с даты получения требования.

- В случае неуплаты штрафных санкций (неполной уплаты) их взыскание производится в судебном порядке.

- Срок давности по привлечению к ответственности за данное правонарушение – 3 года.

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2017 г.

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Код КБК на уплату штрафа

Так как штрафы за несвоевременную сдачу отчетности в ПФР, назначается ПФР, оплачиваться они должны на КБК внебюджетных фондов, а именно

КБК 39211620010066000140

Как снизить штраф, назначенный ПФР

В законодательстве по персонифицированному учету снижение штрафов за несвоевременную сдачу отчетности не предусмотрено. Но любое решение проверяющих всегда можно оспорить в суде. На это указал, например, Конституционный суд РФ в Постановлении от 19 января 2016 г. № 2-П.

Компания может заявить о смягчающих обстоятельствах. Например, если нарушение сроков сдачи отчетности произошло впервые и составило всего несколько дней.

Пример – в Определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932. Некоторые случаи судебных разбирательств в пользу страхователя приведены в Таблице 1.

| № п/п | Содержание дела (что удалось отстоять) | Номер дела |

| 1 | Компания предоставила СЗВ-М за май 2016 г. на 51 человек в установленный срок. Позднее, обнаружив ошибку, представило дополняющий СЗВ-М на 21 человек. Последний был представлен в июле 2016 г. ПФР сочли, что сроки представления дополняющих сведений нарушены, был выставлен штраф на сумму 10 500,00, который полностью удалось отменить в суде. Была признана невиновность компании, самостоятельно обнаружившей ошибку (п. 39 Инструкции Минтруда от 21.12.2016 № 766н). | Постановление Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016 |

| 2 | Компания опоздала со сдачей формы СЗВ-М, т.к. пыталась отравить ее по ТКС в последний день сдачи отчетности, но отключили электричество и отправить форму не удалось. Начислен был штраф 74 тыс. руб. В суде ПФР доказывал, что отправка отчета в последний день срока – проявление недобросовестности. Уд признал отсутствие электричества объективной причиной, позволяющей сдать отчетность в более поздний срок. Компании удалось полностью отстоять свои права, штраф отменен. | Постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016 |

| 3 | По причине тяжелых личных обстоятельств у единственного бухгалтера компании удалось снизить штраф за несвоевременное представление СЗВ-М в 10 раз. С 54,5 тыс. руб. до 5,4 тыс. руб. Срок просрочки – 16 дней. Суд отметил, что назначенная сумма штрафа не соответствует справедливости и соразмерности наказания. Правонарушение совершено впервые. Срок просрочки не очень большой. | Постановление Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016 |

| 4 | Компания опоздала со сроком сдачи СЗВ-М. Штраф был начислен в размере 2,1 млн. руб. (4 185 сотрудников). В суде удалось добиться снижения штрафа до 30 тыс. рублей (в 70 раз!) | Постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016 |

Ответы на распространенные вопросы

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФРВопрос № 1. Компания подала отменяющие сведения СЗВ-М с нарушением срока на 5дней. Будет ли штраф?

Штрафа в данном случае не будет. Как неоднократно отмечали сотрудники ПФР, отвечающие на вопросы бухгалтерских изданий, в данном случае речь идет об исправлении данных, уже представленных ранее и вовремя.

Вопрос № 2. Отчет СЗВ-М отправляли по ТКС, сообщение об ошибке пришло на следующий день, после истечению срока отправки отчета. Исправленный отчет отправили еще через день. Будет ли штраф за нарушение сроков? Читайте также статью: → «Образец, сроки подачи и правила заполнения отчета СЗВ-М».

В данном случае штрафа не будет, так как страхователю дается 5 дней на исправление ошибок.

Вопрос № 3. Вправе ли ПФР списать штраф, начисленный за нарушение сроков представления отчетности с расчетного счета страхователя?

Нет, такой возможности у ПФР нет. Штраф может быть списан только по решению суда.

Нравится статья

20 1Рекомендуем похожие статьиСтраховые взносы на травматизм в 2020 году

1Рекомендуем похожие статьиСтраховые взносы на травматизм в 2020 году

СЗВ-СТАЖ в 2020 году — инструкция от ПФР

СЗВ-СТАЖ в 2020 году — инструкция от ПФРДля ИП

Новый бланк декларации по налогу на прибыль в 2020 году

Для ИП

Декларация по НДС за 4 квартал 2013 года

НДС

Правила и сроки подачи алкогольной декларации в 2020 – скачать образец

Отчетность

Налоговый вычет при покупке онлайн кассы в 2020 году

Для ИП

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафаНулевой отчет по страховым взносам в 2020 году (порядок и образец заполнения)

Отчетность

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 июня 2018 г.

Содержание журнала № 12 за 2018 г.ШПАРГАЛКА<lead>Ошибки, связанные с представлением формы СЗВ-М, обходятся довольно дорого. Но чтобы снизить штраф или отменить его, страхователи вынуждены доводить дело до суда.</lead>

Этап 1. Получение акта

ПФР может оштрафовать организацию или предпринимателя на 500 руб. в отношении каждого застрахованного, сведения о котором поданыст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ):

•или с нарушением срока (скажем, сведения по форме СЗВ-М нужно подавать не позднее 15-го числа месяца, следующего за отчетным);

•или с указанием неполных сведений;

•или с указанием недостоверных сведений.

Выявив такие нарушения, ПФР составит актприложение 1 к Постановлению Правления ПФР от 23.11.2016 № 1058п. Этот документ в течение 5 рабочих дней с даты подписания должен бытьст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ):

•или вручен вам лично под расписку;

•или направлен по почте заказным письмом;

•или передан в электронном виде по ТКС.

Справка

Дата получения корреспонденции (акта о выявлении нарушения, решения о привлечении к ответственности, требования об уплате штрафа), направленной вам ПФР, такая:

•6-й рабочий день считая с даты отправления заказного письма по почтест. 17 Закона № 27-ФЗ; ст. 2 Закона от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ);п. 6 ст. 6.1 НК РФ;

•дата, указанная в подтверждении получения корреспонденции информационной системой страхователя при отправке в электронном виде по ТКСп. 7 Порядка, утв. Постановлением Правления ПФР от 11.01.2018 № 3п.

Правда, страхователи нередко полагают, что они не совершали никакого правонарушения. И поэтому не соглашаются добровольно платить штраф. Такие разногласия возникают, например, в случае представления дополняющей формы СЗВ-М на забытых застрахованных (см. подробнее на с. 59). Но, даже признавая вину, страхователи зачастую не согласны платить штраф в полном объеме, считая его несоразмерным нарушению.

Вы попали в подобную ситуацию? Тогда именно с получения акта и начнутся ваши действия для разрешения спора с ПФР.

Этап 2. Представление возражений на акт

Свои письменные возражения на акт вы можете представить в ПФР в течение 15 рабочих дней со дня получения актаст. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. В возражениях приводите доводы:

•об отсутствии вины — если вы считаете, что штрафовать вас не за что. Скажем, в случае представления дополняющей формы СЗВ-М на забытых застрахованных эти доводы сводятся к следующему. Вы не виновны в совершении правонарушения, так как подали дополняющую СЗВ-М, воспользовавшись своим законным правом на уточнение и исправление представленной отчетностист. 17 Закона № 27-ФЗ. И такие действия, совершенные вами до обнаружения ошибок в ПФР, исключают применение санкций (подробнее о штрафах за представление дополняющей формы СЗВ-М на забытых застрахованных читайте на с. 59);

О том, какие последствия могут быть, если ошибка в сведениях, представляемых по форме СЗВ-М, привела к неправомерной индексации пенсии работающему пенсионеру, читайте:

2018, № 9, с. 68

•о наличии обстоятельств, смягчающих ответственность, — если вину вы признаете, но желаете уменьшить размер штрафа. В частности, укажите, что ошибку вы выявили самостоятельно и исправили в короткий срок. А также отметьте, что отсутствие сведений о застрахованных в исходной СЗВ-М или ошибка в поданных сведениях не повлекли (если это, конечно, так) индексацию и фактическую выплату проиндексированных пенсий пенсионерам. То есть финансовым интересам государства не был нанесен ущерб.

Представление возражений в ПФР — ваше право, а не обязанность.

Имейте в виду, что, рассмотрев ваши возражения, ПФР:

•вряд ли решит не привлекать вас к ответственности (но попробовать стоит);

•уж точно не снизит размер штрафа — у ПФР просто нет таких полномочий. Для этого все равно придется обращаться в суд.

Справка

<imp>

В Законе № 27-ФЗ нет общего правила о том, в каких днях, рабочих или календарных, нужно считать установленные им сроки. Правоотношения, связанные с уплатой пенсионных взносов, в том числе в части осуществления контроля за их уплатой, с 2017 г. регулируются Налоговым кодексомст. 2 Закона № 167-ФЗ. Поэтому суды считают, что при исчислении сроков нужно также руководствоваться нормами Налогового кодексасм., например, Постановление 3 ААС от 03.05.2018 № А33-5962/2018.

То есть срок, определенный днями, исчисляется в рабочих днях, если этот срок прямо не установлен в календарных днях. При этом рабочим днем считается день, который не признается выходным и (или) нерабочим праздничным днемп. 6 ст. 6.1 НК РФ; статьи 111, 112 ТК РФ.

</imp>

Этап 3. Присутствие при рассмотрении акта

По окончании срока, отведенного на представление возражений, руководитель территориального управления ПФР рассмотрит акт и ваши возражения (если они были представлены). На это у него есть 10 рабочих дней (срок может быть продлен, но не более чем на месяц). Вы вправе присутствовать при рассмотрении акта. О месте и времени вас должен уведомить ПФР. Но если вы не явитесь, акт будет рассмотрен и без васст. 17 Закона № 27-ФЗ.

Этап 4. Обжалование в вышестоящем органе

Рассмотрев акт, руководитель территориального управления ПФР должен решить, привлекать вас к ответственности или нет. Если убедить ПФР в невиновности не удалось, вам в течение 5 рабочих дней после подписания будет вручено (лично, по почте или по ТКС) решение о привлечении к ответственностист. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. Такое решение вы можете обжаловать в вышестоящем органе ПФР. На это у вас есть 3 месяца со дня, когда вы узнали или должны были узнать о нарушении своих правст. 17 Закона № 27-ФЗ. То есть в этом случае — со дня вручения решения.

Заметим, что в отличие от налоговых споров досудебный порядок урегулирования споров с ПФР не обязателен. Вы можете этот этап пропустить. Или одновременно подать жалобу и в вышестоящий орган ПФР, и в суд.

Этап 5. Судебное разбирательство

Решение о привлечении к ответственности вступит в силу по истечении 10 рабочих дней со дня его вручения вам. И в течение следующих 10 рабочих дней вам будет направлено требование об уплате штрафаст. 17 Закона № 27-ФЗ; ст. 2 Закона № 167-ФЗ; п. 6 ст. 6.1 НК РФ. На добровольную уплату штрафа отведено 10 календарных дней со дня получения требования. Если, конечно, в требовании не указан более продолжительный срок. Если штраф вы не заплатите, ПФР будет вынужден обратиться в суд. Вы можете не дожидаться этого, а сами обжаловать решение ПФР в суде. Рассмотрим действия, которые нужно будет предпринять в каждом из этих случаев.

Обращение ПФР в суд для взыскания неуплаченного штрафа. Неуплаченный штраф ПФР сможет взыскать с вас только в судебном порядкест. 17 Закона № 27-ФЗ. С этой целью ПФР может обратиться в суд в течение 6 месяцев после истечения срока исполнения требования о его уплатест. 2 Закона № 167-ФЗ; п. 3 ст. 46 НК РФ.

ПФР может подать в судч. 1 ст. 212 АПК РФ:

•или заявление о выдаче судебного приказаст. 229.2 АПК РФ. Сразу скажем, что если суд посчитает требования ПФР небесспорными, то в выдаче приказа будет отказано. Если же приказ все-таки будет вынесен, его вышлют вам по почте в пятидневный срок. Если в течение 10 рабочих дней со дня его получения (или истечения срока хранения судебной корреспонденции на почте) вы представите в суд возражения, приказ будет отмененч. 3, 4 ст. 229.5, ч. 3 ст. 113 АПК РФ; п. 32 Постановления Пленума ВС от 27.12.2016 № 62. Причем в возражениях достаточно просто заявить о несогласии с судебным приказомп. 31 Постановления Пленума ВС от 27.12.2016 № 62. В противном случае через 10 рабочих дней по истечении срока для представления возражений приказ вступит в силу. Но и тогда вы еще сможете обжаловать его в суде в течение 2 месяцевч. 11 ст. 229.5, статьи 276, 113 АПК РФ;

•или заявление о взыскании с вас задолженности в размере штрафа (и в случае неудачи с судебным приказом)ст. 125 АПК РФ. Если размер штрафа не превышает 500 000 руб. (или 250 000 руб. — для страхователей-предпринимателей), суд рассмотрит дело в упрощенном порядке, без вызова сторонч. 1 ст. 227, ч. 5 ст. 228 АПК РФ. В этом случае ваша задача как ответчика будет следующей. В срок, установленный судом (не менее 15 рабочих дней со дня вынесения определения о принятии искового заявления ПФР), вам нужно будет представить в суд отзыв с доказательствами своей невиновности (указанием смягчающих обстоятельств)ч. 3 ст. 228, ч. 3 ст. 113 АПК РФ. Суд будет принимать решение, рассмотрев требования ПФР и ваши возражения, представленные в отзыве.

На представление возражений в ПФР работодателю отведен конкретный срок. И нахождение руководителя или бухгалтера в отпуске его не отменяет

Обжалование решения ПФР в суде. Вы сами можете обратиться в суд с заявлением о признании решения ПФР о привлечении вас к ответственности незаконным (частично незаконным — если вину вы признаете, но считаете штраф несоразмерным нарушению)ст. 18 Закона № 27-ФЗ; ч. 1 ст. 198, ст. 199, п. 2 ч. 1 ст. 227 АПК РФ. Подать его нужно в течение 3 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав, то есть в нашем случае — со дня получения решенияч. 4 ст. 198 АПК РФ.

Как мы уже отмечали, заявление в суд можно подать параллельно с направлением жалобы в вышестоящий орган ПФР.

Заявляя в суде о своей невиновности, постарайтесь упомянуть и об обстоятельствах, которые могли бы смягчить ответственность. Тогда, даже если суд признает, что вы виновны, размер штрафа наверняка будет снижен. Причем, ссылаясь на нормы НК РФ, некоторые суды снижают штраф не менее чем в два разаст. 2 Закона № 167-ФЗ; п. 3 ст. 114 НК РФ. А как показывает арбитражная практика, рассчитывать можно и на существенно большее снижение штрафовсм., например, Постановление 9 ААС от 14.05.2018 № 09АП-19136/2018.

* * *

Для несогласных со штрафом, выставленным ПФР, по большому счету есть одна дорога — в суд. И к сожалению, в суде первой инстанции разбирательство, скорее всего, не закончится. Поэтому готовьтесь отстаивать свои интересы также в суде апелляционной, а возможно, и кассационной инстанции.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Штрафы налоговые / штрафы по взносам / административные штрафы»:

2020 г.

- Ужесточена ответственность за нарушение карантина, № 9

- Штраф за коррупцию: как уберечься, № 3

- В 2020 году у «малышей» будет больше времени на уплату штрафов по КоАП, № 13

- Региональный штраф: как снизить ниже минимума, № 11

2019 г.

- Штраф не может быть снижен до нуля, № 5

2018 г.

- Штрафы за опоздавшие декларации, № 19

- Как снизить налоговый штраф, № 13

Штрафы ПФР, как и штрафы ФСС чаще всего бывают за ошибки в сданных расчетах и опоздание с их сдачей. Но у фондов есть и другие основания доначислить штрафы и пени по страховым взносам. В этой статье мы подробно рассмотрим, какие штрафы и за какие нарушения могут применять к компаниям ПФР и ФСС.

Просрочка расчетов

Отчетность по начисленным и уплаченным взносам сдают по форме 4-ФСС. Срок сдачи расчета: для отчетности на бумаге – не позднее 20-го числа месяца, следующего за отчетным периодом, для электронной отчетности – не позднее 25-го числа месяца, идущего за отчетным периодом. В Пенсионный фонд компании сдают расчет по форме РСВ-1 ПФР ежеквартально. Срок сдачи отчетности – до 15-го числа второго месяца, следующего за отчетным периодом.

Штраф за несвоевременную сдачу ФСС и ПФР берут по единому «тарифу» – 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода за каждый полный или неполный месяц просрочки. Но не более 30 процентов указанной суммы и не менее 1000 руб. (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ). Кроме того, руководителю организации (другому сотруднику, ответственному за сдачу отчетности) за опоздание будет штраф от 300 до 500 руб. за каждый непредставленный расчет (ч. 2 статьи 15.33 КоАП РФ).

<object>Центр обучения «Клерка»? Реклама<object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object>

Опоздание со взносами на травматизм

При опоздании с 4-ФСС также будет штраф и за несвоевременную сдачу расчета взносов на травматизм – так как он включен в эту отчетность (ч. 1 ст. 19 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Размер штрафа – 5% от суммы, подлежащей уплате или доплате на основе опоздавшего расчета за каждый полный или неполный месяц просрочки. Но не более 30% и не менее 100 руб. Если вы затянете со сдачей расчета более чем на полгода, то штраф для организации составит уже 30% от суммы взносов, подлежащей уплате. Плюс по 10% за каждый полный или неполный месяц, начиная со 181-го календарного дня. Минимум – 1000 руб.

Ошибки в персучете

С 2014 года данные персонифицированного учета по работникам, так называемые индивидуальные сведения, сдаются в составе РСВ-1 (раздел 6 расчета). Так вот, если вдруг в них закрадется ошибка, компанию оштрафуют. Штраф пенсионного фонда за персучет – 5% от суммы, начисленной к уплате в ПФР за последние три месяца отчетного периода, за который не представлены в установленные сроки либо представлены неполные и (или) недостоверные сведения о застрахованных лицах. Однако взыскать этот штраф сотрудники фонда могут только в судебном порядке (ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ, письмо Минтруда России от 8 апреля 2014 г. № 17–3/В-142). ? Реклама

Недоплата взносов

Распространенная ситуация, когда компания ошибочно занижает взносы в отчетности и из-за этого недоплачивает фондам. В этом случае будет штраф в размере 20% от неуплаченной суммы страховых взносов (ч. 1 ст. 47 Закона № 212-ФЗ). В случае, если взносы были занижены умышленно, штраф вырастает до 40% от неуплаченной суммы страховых взносов. Правда, умысел сотрудники ПФР или ФСС должны доказать.

Аналогичное наказание предусмотрено за занижение взносов на травматизм в расчете 4-ФСС – штраф в размере 20 процентов от причитающихся к уплате взносов (ч. 1 статьи 19 Закона № 125-ФЗ). За «злой умысел» штраф вырастет до 40% от причитающихся к уплате взносов.

| КБК и образцы платежек на уплату взносов Все необходимые реквизиты для уплаты страховых взносов, пеней и штрафов, а также образцы заполнения платежных поручений на уплату взносов в ФСС (страховых и на травматизм) есть на сайте Московского регионального отделения ФСС. На сайте Отделения ПФР по Москве и Московской области можно найти не только КБК для уплаты пенсионных взносов, пеней и штрафов, но и воспользоваться удобным электронным сервисом автоматического формирования платежек на уплату взносов. Так что ошибки будут исключены. |

Штраф за непредоставление ФСС документов

Компании, которые по тем или иным причинам платят взносы по пониженным тарифам (например, за временно пребывающих иностранцев), могут получить запрос от ФСС предоставить документы, подтверждающие право на льготу. На письменный запрос фонда надо ответить не позднее чем через 10 рабочих дней после получения требования. За непредставление документов, связанных с расчетом и уплатой взносов, либо опоздание с их подачей будет штраф в размере 200 руб. за каждый документ (ст. 48 Закона № 212-ФЗ). А руководителя могут оштрафовать на сумму от 300 до 500 руб. (ч. 3 ст. 15.33 КоАП РФ). ? Реклама

Когда компания обращается в фонд за возмещением пособий, ФСС запрашивает документы, связанные с их расчетом и уплатой. Если документы не представить или подать с опозданием, т.е. позднее чем через 10 рабочих дней после получения требования, то компании будет штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона № 212-ФЗ). А руководителю – штраф от 300 до 500 руб. (ч. 4 ст. 15.33 КоАП).

Штраф за «неформатную» отчетность

С 2015 года компании, среднесписочная численность сотрудников в которых за прошлый год превысила 25 человек, должны отчитываться по взносам только в электронном виде (ч. 10 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Таким образом, если компания, которая по закону обязана отчитываться электронно, сдаст бумажную отчетность, будет штраф в размере 200 руб. – за то, что не соблюден порядок представления расчета по взносам в электронном виде (ч. 2 ст. 46 Закона № 212-ФЗ). ? Реклама

Штраф за подразделения

При открытии обособленного подразделения компания в течение одного месяца со дня его создания обязана письменно уведомить об этом ФСС и ПФР. Если этого не сделать – будет штраф. Для организации – 200 руб. за каждое несообщение о подразделении (ст. 48 Закона 212-ФЗ), для ее руководителя – от 300 до 500 руб. (ч. 3 ст. 15.33 КоАП РФ).

Кроме того, организацию могу оштрафовать за нарушение 30-дневного срока регистрации в ФСС обособленного подразделения в целях уплаты взносов от несчастных случаев и профессиональных заболеваний. Для компании он составляет 5000 руб., если срок регистрации нарушен на 90 дней (включительно), если срок опоздания превышает 90 дней – 10 000 руб. (ч. 1 ст. 19 Закона № 125-ФЗ). Отметим, что регистрировать «обособку» в фонде нужно только в том случае, если подразделение выделено на отдельный баланс, имеет расчетный счет и производит выплаты сотрудникам

? Реклама

| Срок давности штрафов ПФР и ФСС – 3 года! За нарушения в области уплаты страховых взносов и взносов на травматизм страхователя можно привлечь к ответственности в отведенные законодательством сроки. Так, страхователь не может быть наказан штрафом, если с момента нарушения и до вынесения решения о привлечении к ответственности истекло три года (п. 1 ст. 45 Закона№ 212-ФЗ, абз. 8 п. 1 ст. 19 Закона № 125-ФЗ). |

Когда штрафы незаконны

В отличие от споров с налоговой инспекцией, с фондами компании разбираются суде гораздо реже. Тем не менее, спорные ситуации есть. Самые распространенные случаи, когда фонд назначает штраф, а суд его отменяет, приводим ниже.

- Штрафы филиалу

ФСС может прийти с проверкой в филиал компании, который самостоятельно платит взносы, но потребовать заплатить недоимку, пени и штраф чиновники вправе только от самой компании. Если же решение выписали на имя филиала, то такие штрафы являются незаконными – это подтвердили судьи (см. Определение ВАС РФ от 4 сентября 2013 г. № ВАС-7713/13). То же самое касается и пенсионных взносов (см. постановление Президиума ВАС РФ от 25 января 2011 г. № 12902/10). Аргумент такой: если страхователем является именно организация, то только ее и могут привлечь к ответственности. ? Реклама

- Опоздание с уплатой

Оштрафовать компанию за просрочку платежа можно, только если она занизила базу по страховым взносам. То есть когда компания не отразила их суммы в отчетности. Если же речь идет лишь о несвоевременной уплате начисленных взносов, то штраф применить нельзя. К такому выводу пришли судьи, когда ПФР оштрафовал компанию, которая несвоевременно уплатила страховые взносы (определение ВАС РФ от 13 февраля 2014 г. № ВАС-808/14). Получается, что если взносы уплачены с опозданием, но при этом исчислены правильно, то работники фондов не вправе предъявить штраф за неуплату взносов по статье 47 Закона 212-ФЗ. Несвоевременная уплата правильно исчисленных страховых взносов влечет за собой только пени по взносам в ПФР (пени по взносам в ФСС). Уплата штрафа в ПФР или ФСС в данной ситуации не предусмотрена. ? Реклама

- Занижение авансов

Фонд не вправе штрафовать компанию за занижение взносов по итогам промежуточного периода – квартала, полугодия, девяти месяцев. Компания рассчитывает взносы нарастающим итогом. Пока не закончится год, контролеры не вправе заявлять о занижении базы (ч. 1 ст. 47 Закона № 212-ФЗ). Значит, если в годовой отчетности все взносы начислены, то оснований для штрафа нет (Определение ВС РФ от 13.03.15 № 310-КГ15-1761).

| Уважительные причины, которые снижают штраф При расчете суммы штрафа фонды обязаны выявлять смягчающие обстоятельства. И если они действительно есть, то снижать штраф на сумму по своему усмотрению, но не ниже 1000 руб. (ч. 1 ст. 46 Закона № 212-ФЗ). Перечень смягчающих обстоятельств является открытым, поэтому компания вправе приводить любые объективные причины, которые помешали вовремя представить отчетность. К таким обстоятельствам можно отнести болезнь бухгалтера, а также другие рабочие и личные неурядицы (например, семейные проблемы, кадровые перестановки, непредвиденные командировки и проч.). |

Пени по страховым взносам

За неуплату страховых взносов в срок начисляются пени. Причем считаются они за каждый календарный день просрочки начиная со дня, следующего за днем, установленным для уплаты взносов, и по день их уплаты (взыскания) включительно (п. 3 ст. 25 Закона № 212-ФЗ). Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Центробанка РФ. Уплата пеней производится одновременно с уплатой сумм страховых взносов или после уплаты таких сумм. ? Реклама

И хотя, по закону, пени грозят компании только за неуплату взносов, на практике фонды начисляют пени и при ошибках в реквизитах. Так, например, при ошибке в КПП фонд обязан зачислить деньги на счет без пеней. Поэтому стоит написать в фонд заявление об уточнении реквизитов и в нем же попросить обнулить пени. Если фонд откажет, есть шанс отменить требование через суд. Но в будущем, чтобы избежать споров, перед составлением платежного поручения стоит позвонить специалисту фонда и уточнить платежные реквизиты.

Источник: WiseAdvice (бухгалтерский аутсорсинг)

</object>

Мероприятия

Блоги компаний

Используемые источники:

- https://online-buhuchet.ru/shtraf-za-nesvoevremennuyu-sdachu-otchetnosti-v-pfr/

- https://glavkniga.ru/elver/2018/12/3612-kak_osporiti_shtraf_pfr.html

- https://www.klerk.ru/buh/articles/427985/

Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м

Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м Отчетность СЗВ-М. Пошаговая инструкция по заполнению

Отчетность СЗВ-М. Пошаговая инструкция по заполнению Как заполнить отчет СЗВ-М

Как заполнить отчет СЗВ-М Работодателям об электронной трудовой книжке

Работодателям об электронной трудовой книжке