Содержание

- 1 Новые тарифы страховых взносов в 2020 году: коды в отчетности

- 2 Итоги

- 3 Расчет по страховым взносам: год (код)

- 4 Расчет по страховым взносам: код плательщика

- 5 Код тарифа расчета страховых взносов

- 6 Коды ошибок: расчет страховых взносов

- 7 РСВ-1 ПФР – нюансы 2019 года

- 8 Заполняем РСВ-1 ПФР с изменениями 2019 года

- 9 Мероприятия

- 10 Блоги компаний

15 июня 2020 Код тарифа плательщика страховых взносов 2020 года — это показатель, обязательно фиксируемый в страховой отчетности. Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Для чего нужны коды тарифов плательщиков взносов

Какие тарифы по страховым взносам действуют в 2020 году

Новые тарифы страховых взносов в 2020 году: коды в отчетности

Итоги

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/551. Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

РСВ-1 ПФР – 2016: образец заполнения

РСВ-1 ПФР – 2016: образец заполнения|

01 |

Плательщики страховых взносов, применяющие основной тариф страховых взносов |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

11 |

Плательщики страховых взносов — благотворительные организации, применяющие УСН |

|

13 |

Плательщики страховых взносов — резиденты «Сколково» |

|

14 |

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

|

15 |

Плательщики страховых взносов, получившие статус резидента ТОР |

|

16 |

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

17 |

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

|

18 |

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

|

19 |

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

Как видим, в 2020 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Однако в настоящее время в Порядке заполнения расчета приведены не все коды тарифов, которые нужно использовать при заполнении РСВ, начиная с полугодия 2020 года. Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

А про изменения в порядке расчета страховых взносов, которые привнес коронавирус, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Новые тарифы страховых взносов в 2020 году: коды в отчетности

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

Во-первых, с 01.04.2020 субъекты МСП и социально-ориентированные НКО получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (12 130 руб.). О том, как применяется этот тариф мы рассказывали здесь.

Во-вторых, некоторым СМСП, НКО и религиозным организациям к выплатам за апрель-июнь разрешено применять нулевые ставки страховых взносов.

Форма РСВ-1 – образец заполнения в 2018 году

Форма РСВ-1 – образец заполнения в 2018 годуЧтобы указанные плательщики могли правильно заполнить РСВ, ФНС ввела два дополнительных кода тарифа:

- 20 — для взносов по ставке 15%;

- 21 — для взносов по нулевым ставкам.

Пока эти коды — рекомендованные, но скоро их применение будет нормативно закреплено в Порядке заполнения РСВ.

Если вы относитесь к категории страхователей, имеющих право на указанные льготы по взносам, заполняя РСВ за полугодие 2020 года имейте в виду следующее. Поскольку льготные тарифы вы применяете с апреля 2020 года, а за январь-март начисляли взносы в обычном порядке, в дополнение к приложениям 1 и 2 с указанными выше кодами (20 или 21) вам придется подать приложения 1 и 2 с кодом 01 — в части взносов за 1 квартал. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях в расчету.

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы и дополнен ФНС в связи с эпидемией коронавируса.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Обновление: 16 марта 2020 г.

Начиная с отчетности за I квартал 2020 года работодатели должны представлять расчет по страховым взносам (РСВ) по новой форме (утв. Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@). И так же, как и в прежней форме, часть информации в новом расчете по страховым взносам указывается в закодированном виде. Приведем некоторые из этих кодов.

Расчет по страховым взносам: год (код)

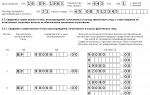

На титульном листе расчета по страховым взносам есть поле «Расчетный (отчетный) период (код)». В нем, в зависимости от того, за какой именно период вы представляете РСВ, нужно отразить один из следующих кодов:

| Период | Код |

|---|---|

| 1 квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

Имейте в виду, что при подаче расчета по страховым взносам в случае реорганизации/ликвидации или снятии с учета в качестве ИП стандартные коды периодов не подходят – в РСВ нужно будет указать один из нижеприведенных кодов:

Правила заполнения формы РСВ-1 ПФР

Правила заполнения формы РСВ-1 ПФР| Период | Код |

|---|---|

| 1 квартал при реорганизации/ликвидации организации | 51 |

| Полугодие при реорганизации/ликвидации организации | 52 |

| 9 месяцев при реорганизации/ликвидации организации | 53 |

| Год при реорганизации/ликвидации организации | 90 |

| 1 квартал при снятии с учета, в качестве ИП (главы КФХ) | 83 |

| Полугодие при снятии с учета, в качестве ИП (главы КФХ) | 84 |

| 9 месяцев при снятии с учета, в качестве ИП (главы КФХ) | 85 |

| Год при снятии с учета, в качестве ИП (главы КФХ) | 86 |

Расчет по страховым взносам: код плательщика

В строке 001 раздела 1 работодатель должен указать тип плательщика. Поставьте:

- «1», если в последние три месяца расчетного/отчетного периода вы фактически производили выплаты в пользу физлиц;

- «2», если в последние три месяца расчетного/отчетного периода вы фактически не производили выплаты в пользу физлиц.

Код тарифа расчета страховых взносов

Этот код указывается:

- в строке 001 приложения 1 к разделу 1 расчета по страховым взносам;

- в поле 001 приложения 2 к разделу 1.

Большинству работодателей в соответствующей строке РСВ нужно указывать код «01». А для «особенных» работодателей предусмотрены иные коды тарифов. К таким работодателям, например, относятся:

- плательщики страховых взносов, ведущие деятельность в области информационных технологий;

- благотворительные организации на УСН;

- «Сколковцы»;

- плательщики страховых взносов, имеющие статус участника СЭЗ и т.д.

Все коды тарифа плательщика страховых взносов приведены в Приложении N 5 к Порядку заполнения РСВ, утв. Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, если в течение расчетного/отчетного периода вы уплачивали взносы по нескольким тарифам, то в расчет вам нужно включить столько приложений 1 к разделу 1, сколько тарифов вами применялось. Это правило распространяется и на приложение 2 к разделу 1 (за исключением строк 070-090).

С полным перечнем различных кодов, используемых при заполнении расчета по страховым взносам, вы можете ознакомиться в приложениях к Порядку заполнения РСВ, утв. Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@.

Коды ошибок: расчет страховых взносов

Иногда налоговики отказывают в приеме расчета по страховым взносам. Так, РСВ считается непредставленным, если (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения N 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей установленного лимита) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения N 1 к разделу 1 расчета.

При обнаружении каких-либо из приведенных выше несоответствий, налоговики должны уведомить об этом работодателя, указав код той или иной ошибки, а также детальную расшифровку ошибки. К примеру, при направлении уведомления с кодом ошибки 0400400011 налоговики могут указывать работодателю, в том числе на то, что в представленном расчете общая сумма исчисленных взносов на ОПС с начала расчетного периода с базы, не превышающей предельной величины, в целом по плательщику не равна сумме исчисленных взносов на ОПС с начала расчетного периода по каждому физлицу за соответствующий месяц с базы, не превышающей предельной величины.

В любом случае, получив уведомление из ИФНС с кодом ошибки, вам не придется гадать, что же не так с вашим расчетом. Ведь, как мы уже сказали выше, помимо кода ошибки, уведомление будет содержать и ее расшифровку. А чтобы не допускать ошибок при заполнении расчета по страховым взносам, рекомендуется перед отправкой РСВ проверить его на соблюдение контрольных соотношений (Письмо ФНС России от 07.02.2020 N БС-4-11/2002@).

Также читайте:

- Ставки страховых взносов на 2020 год

- Предельная база по взносам в 2020 году

- Дополнительные тарифы страховых взносов 2020

- Фиксированные взносы ИП — 2020

- Расчет по страховым взносам: форма

Если юридическое лицо, производит какие-либо выплаты физическому лицу, то оно становится плательщиком страховых взносов, перечисляемых в Пенсионный фонд РФ. Эти взносы рассчитываются при помощи специальной формы РСВ-1 ПФР, бланк которой утвержден Постановлением Правления ПФ РФ №2п от 16.01.2014 года, в этом же документе отражены основные особенности заполнения расчета.

РСВ-1 ПФР – нюансы 2019 года

В 2017 году произошли изменения в порядке заполнениях правилах подачи формы РСВ-1 ПФР. Сам отчет все так же сдается на бланке формы действующей в 2014 году, однако, теперь бухгалтера юридических лиц, должны самостоятельно учитывать изменения по страховым взносам, при составлении отчета.

В единой форме РСВ-1 ПФР указываются индивидуальные данные о начисленных страховых взносах в ПФР и ФФОМС, а также данные по всей организации в общем. Форму можно скачать здесь.

Профильным Федеральным законом №212-ФЗ (далее – Закон), а именно подп. 1 п. 9 ст. 15, определяются сроки сдачи отчета РСВ-1 ПФР в I квартале 2019 года. Срок сдачи зависит от формы, в которой выполнен отчет:

- Бумажная – не позднее 15 числа второго календарного месяца, следующего за отчетным периодом (3 месяца, 6 месяцев, 9 месяцев, год – ч. 2 ст. 10 Закона), таким образом, выходит, что граничный срок сдачи отчета за I квартал – до 15 мая 2019 года;

- Электронная – не позднее 20 числа второго календарного месяца, следующего за отчетным периодом – до 20 мая 2019 года.

Ч. 10 ст. 15 Закона закрепляет обязанность юридических лиц со среднесписочной численностью физических лиц, которым выплачиваются денежные вознаграждения, в количестве не менее 25 человек за последний расчетный период (календарный год – ч. 1 ст. 10 Закона), подавать отчет, имеющий электронный вид и подписанный усиленной квалифицированной электронной подписью.

Если, среднесписочное количество физических лиц, которым осуществляет выплаты юридическое лицо, менее 25 человек за расчетный период, идущий перед сдачей отчета, то это юридическое лицо имеет право сдавать отчет РСВ-1 ПФР в электронном виде, при условии соблюдения требований к электронной подписи.

Аналогичные правила действуют для предоставления отчетов по персонифицированным данным застрахованных лиц (абз. 3 ч. 2 ст. 8 Федерального закона №27-ФЗ):

- 25 и более застрахованных лиц за отчетный период, идущий перед сроком сдачи отчета (включая трудоустроенных по гражданско-правовым договорам, если на их вознаграждения обязаны начисляться страховые взносы) – юридическое лицо обязано сдавать отчет, сделанный в виде документа в электронной форме, который подписан электронной подписью;

- Менее 25 застрахованных лиц за отчетный период, идущий перед сроком сдачи отчета (включая трудоустроенных по гражданско-правовым договорам, если на их вознаграждения обязаны начисляться страховые взносы) – юридическое лицо имеет право сдачи отчета в виде электронного документа с подписанием электронной подписью.

Отчетная кампания началась с 1 апреля и ПФ не успел зарегистрировать новый бланк РСВ-1 ПФР, поэтому, в I квартале 2019 года применяется бланк 2014 года, но с учетом изменений произошедших в 2017 году. Эта информация подтверждается сайтом ПФР.

Заполняем РСВ-1 ПФР с изменениями 2019 года

В заполнении вышеуказанной формы произошли следующие изменения (их необходимо учитывать для отчета за I квартал 2019 года):

- Ч. 4 – 5.2 ст. 8 Закона, была отменена предельная база ФФОМС. Теперь в строке 213 подраздела 2.1 раздела 2 отчета ставятся прочерки;

- Текст ч. 7 ст. 15 Закона, с 01.01.2015 года ввел правило перечисления взносов в рублях и копейках. Значит в отчете за I квартал, в разделе 1, строках 141-143 суммы пишутся в рублях и копейках;

- Раздел 3 данной формы, заполняется в том случае, если юридическое лицо использует пониженные тарифы страховых взносов.В 2017 году произошла отмена тарифов для определенного перечня категорий работодателей. Туда входят:

- Общественные организации инвалидов (заполнялся подраздел 3.1);

- Юридические лица, с уставом, на 100% состоящим из вкладов общественных организаций инвалидов (заполнялся подраздел 3.2);

- Юридические лица, занимающиеся СМИ: изданием, выпуском и производством (заполнялся подраздел 3.4);

- Производители товаров сельского хозяйства;

- Организаций родовых (семейных) общин и народных художественных промыслов малочисленных народов Дальнего Востока, Сибири, Севера;

- Юридических лиц использующих инвалидов в качестве наемных работников;

- Юридических лиц и физических лиц–ИП, пользующихся ЕСХН (единым сельскохозяйственным налогом).

Данные категории не заполняют подразделы 3.1, 3.2, 3.4 раздела 3

Помимо этого, они указывают новые коды тарифов в РСВ-1 ПФР в 2019 году и для застрахованных лиц. Для категорий плательщиков:

- ОСН – код тарифа 01;

- УСН – код тарифа 52;

- ЕНВД – код тарифа 53.

Категории, попавшие под отмену пониженных тарифов, с 2017 года не могут использовать:

- Код тарифа 03 – ВЖОИ, ООИ, ВПОИ;

- Код тарифа 04 – ВПЕН, ЕСХН, ВЖЕН;

- Код тарифа 09 – ВЖСИ, СМИ, ВПСИ;

- Код тарифа 18 – ВЖСХ, СХ, ВПСХ;

- Код тарифа 19, 20 – ВЖМН, ХМН, ВПМН.

В 2017 году появились две новые категории работодателей, имеющих возможность применять пониженные тарифы взносов:

- Юридические лица, со статусом участника свободной экономической зоны в Крыму (код тарифа 23). Коды категорий застрахованных лиц: КРС – НАЕМ/РАБОТНИК на территориях Республики Крым и г. Севастополя; ВЖКС – временно проживающий; ВПКС – временно пребывающий;

- Юридические лица – резиденты территории опережающего социально-экономического развития (код тарифа 24). Коды категорий застрахованных лиц: ТОР – НАЕМ/РАБОТНИК на территории опережающего социально-экономического развития в РФ; ВЖТР – временно проживающий; ВПТР – временно пребывающий.

Образец заполненного отчета РСВ-1 ПФР с учетом изменений законодательства РФ в 2019 году, можно скачать здесь.

</span>

Представляем вашему вниманию таблицы, которые помогут заполнить РСВ. В таблицах содержится систематизированная информация в отношении различных категорий налогоплательщиков в части кодов тарифа, кодов застрахованного лица, тарифов страховых взносов, сроков их действия.

Кроме того, в таблицах, разработанных ФНС, вы найдете максимально допустимый размер страховых взносов на 2018 год.

Таблица соответствия кода тарифа страховых взносов на обязательное пенсионное страхование коду категории застрахованного лица

|

Категории плательщиков страховых взносов |

Код тарифа |

Код категории застрахованного лица |

Тариф страховых взносов в 2017 году |

Срок действия тарифа |

Норма главы 34 «Страховые взносы» |

Максимально допустимый размер страховых взносов |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

01 |

НР ВЖНР ВПНР |

22 |

2017 г — 2019 гг.; с 2020 г. — 26 % |

ст. 425, 426 НК РФ |

224 620 |

|

Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

02 |

|||||

|

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

03 |

|||||

|

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

06 |

ОДИТ ВЖИТ ВПИТ |

8 |

2017 г — 2023 гг.; с 2024 г. — 26 % |

пп. 1.1 п. 2 ст. 427 НК РФ |

81 680 |

|

Плательщики страховых взносов — индивидуальные предприниматели, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 — 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации |

12 |

ПНЭД, ВЖЭД, ВПЭД |

20 |

2017 г — 2018 гг.; с 2019 г. — 26 % |

пп. 3 п. 2 ст. 427 НК РФ |

204 200 |

|

Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств — бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

04 |

ХО, ВЖХО, ВПХО |

8 |

до 2017 г.; 2018 г.- 13 % 2019 г.- 20 % с 2020 г.- 26 % |

пп. 1 п. 2 ст. 427 НК РФ |

81 680 |

|

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ «Об инновационном центре «Сколково» |

13 |

ИЦС, ВЖЦС, ВПЦС |

14 |

применяется плательщиками в течение 10 лет со дня получения ими соответствующего статуса |

пп. 4 п. 2 ст. 427 НК РФ |

142 940 |

|

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности, — аптечные организации и индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность, — в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению» |

09 |

АСБ, ВЖСБ, ВПСБ |

20 |

2017 г — 2018 гг.; с 2019 г. — 26 % |

пп. 3 п. 2 ст. 427 НК РФ |

204 200 |

|

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

10 |

20 |

2017 г — 2018 гг.; с 2019 г. — 26 % |

пп. 3 п. 2 ст. 427 НК РФ |

204 200 |

|

|

Благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения |

11 |

20 |

2017 г — 2018 гг.; с 2019 г. — 26 % |

пп. 3 п. 2 ст. 427 НК РФ |

204 200 |

|

|

Организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

07 |

ЧЭС, ВЖЭС, ВПЭС |

2017 г — 2027гг.; с 2028 г. — 26 % |

пп. 2 п. 2 ст. 427 НК РФ |

||

|

Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

08 |

ПНЭД, ВЖЭД, ВПЭД |

20 |

2017 г — 2018 гг.; с 2019 г. — 26 % |

пп. 3 п. 2 ст. 427 НК РФ |

204 200 |

|

Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

05 |

ТВЭЗ, ВЖТЗ, ВПТЗ |

8 |

до 2017 г.; 2018 г.- 13 % 2019 г.- 20 % с 2020 г.- 26 % |

пп. 1 п. 2 ст. 427 НК РФ |

81 680 |

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г. N 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6658; 2016, N 27, ст. 4183) |

14 |

КРС, ВЖКС, ВПКС |

6 |

применяется плательщиками в течение 10 лет со дня получения ими соответствующего статуса |

пп. 5 п. 2 ст. 427 НК РФ |

61 260 |

|

Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» (Собрание законодательства Российской Федерации, 2015, N 1, ст. 26; 2016, N 27, ст. 4185) |

15 |

ТОР, ВЖТР, ВПТР |

6 |

применяется плательщиками в течение 10 лет со дня получения ими соответствующего статуса |

пп. 5 п. 2 ст. 427 НК РФ |

61 260 |

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ «О свободном порте Владивосток» (Собрание законодательства Российской Федерации, 2015, N 29, ст. 4338; 2016, N 27, ст. 4306) |

16 |

СПВЛ ВЖВЛ ВПВЛ |

6 |

применяется плательщиками в течение 10 лет со дня получения ими соответствующего статуса |

пп. 5 п. 2 ст. 427 НК РФ |

61 260 |

|

Организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10 января 2006 года № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2006, № 3, ст. 280; 2007, № 22, ст. 2564; № 45, ст. 5497; 2010, № 48, ст. 6252; 2011, № 27, ст. 3880; № 50, ст. 7351; 2012, № 18, ст. 2125; 2013, № 30, ст. 4063; № 52, ст. 6975; 2015, № 27, ст. 3998; 2016, № 11, ст. 1497) |

17 |

КЛН ВЖКЛ ВПКЛ |

6 |

применяется плательщиками в течение 7 лет, начиная с 1-го числа месяца, следующего за месяцем, в котором такой плательщик был включен в реестр резидентов ОЭЗ |

пп. 14 п. 1 ст. 427 НК РФ |

61 260 |

Таблица соответствия кода тарифа страховых взносов на обязательное пенсионное страхование признаку основания исчисления сумм страховых взносов по дополнительному тарифу

|

Признак основания исчисления сумм страховых взносов по дополнительному тарифу (подр. 1.3.1) |

Принимаемое значение поля 001 |

Код тарифа |

Тариф страховых взносов |

Норма главы 34 «Страховые взносы» |

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

1 |

21 |

9% |

ст. 428 НК РФ |

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

2 |

22 |

6% |

|

|

Класс условий труда (подр. 1.3.2) |

Принимаемое значение поля 003 |

Код тарифа |

Тариф страховых взносов |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — опасный, подкласса условий труда — 4 |

1 |

23 |

8% |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.4 |

2 |

24 |

7% |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.3 |

3 |

25 |

6% |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.2 |

4 |

26 |

4% |

|

|

Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.1 |

5 |

27 |

2% |

<object>

Центр обучения «Клерка»? Реклама<object><object>Клерк.Премиум на год за 808 рубОгромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь!Узнать больше</object></object></p>

Мероприятия

Блоги компаний

Используемые источники:

- https://nalog-nalog.ru/strahovye_vznosy/tarify_razmer_strahovyh_vznosov/kod_tarifa_platel_wika_strahovyh_vznosov/

- https://glavkniga.ru/situations/s510499

- http://yconsult.ru/rabota/populyarnoe-rb/rsv-1/

- https://www.klerk.ru/buh/articles/472309/

Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам Изменения в расчете и уплате страховых взносов в 2012 году

Изменения в расчете и уплате страховых взносов в 2012 году Срок давности по взносам в Пенсионный фонд

Срок давности по взносам в Пенсионный фонд Как заполнять платежки по страховым взносам в 2020 году

Как заполнять платежки по страховым взносам в 2020 году