Содержание

- 1 Как заполнить РСВ-1

- 2 Заполнение отчета РСВ-1: титульный лист

- 3 Как заполнить раздел 6 РСВ-1

- 4 Остальные разделы в РСВ-1 ПФР (бланк)

- 5 Образец заполнения РСВ-1 за 2016 год

- 6 Бланки отчетов в ПФР

- 7 Популярные формы

- 8 Мероприятия

- 9 Блоги компаний

- 10 Что такое РСВ-1 ПФР?

- 11 Кто сдаёт отчет РСВ-1?

- 12 Порядок заполнения РСВ-1

- 13 Сроки сдачи РСВ-1 ПФР и штрафы

Актуально на: 6 октября 2016 г.

РСВ-1: пример заполнения

По итогам 9 месяцев 2016 года и за весь 2016 год страхователи должны отчитаться в органы ПФР по привычной всем форме РСВ-1 (бланк). А вот с 2017 года отчетность по взносам нужно будет сдавать в налоговые органы и уже по другой форме, которая, кстати, еще не утверждена.

Никакой новой формы РСВ-1 в 2016 году не появилось. То есть бланк РСВ-1 за 2016 год выглядит так же, как и за 2015 год. Скачать форму РСВ-1 ПФР можно с сайта справочно-правовой системы КонсультантПлюс или с сайта Пенсионного фонда.

Форма РСВ-1: скачать бланк

Как заполнить РСВ-1

В бланке формы РСВ-1 ПФР необходимо заполнить (и представить контролерам) только те разделы, в которых вам есть что указывать. То есть если какой-то раздел формы у вас остается пустым, к примеру, раздел 2.4, где отражаются суммы взносов, начисленных по дополнительным тарифам, а вы таковые начислять не должны и не начисляете, то этот раздел в рамках расчета вам представлять не надо.

В обязательном порядке должны быть в РСВ-1 раздел 1 и подраздел 2.1 раздела 2, а также титульный лист (п. 3 Порядка заполнения РСВ-1). Остальные страницы включаются в расчет по необходимости. По этой причине в приведенном ниже примере заполнения формы РСВ-1 ПФР также есть не все разделы.

Таким образом, страхователь сначала заполняет в расчете необходимые разделы, а потом уже проставляет на каждой странице сквозную нумерацию.

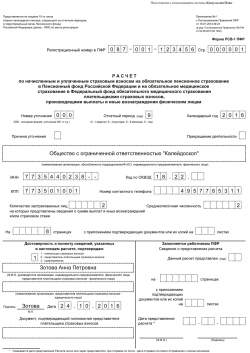

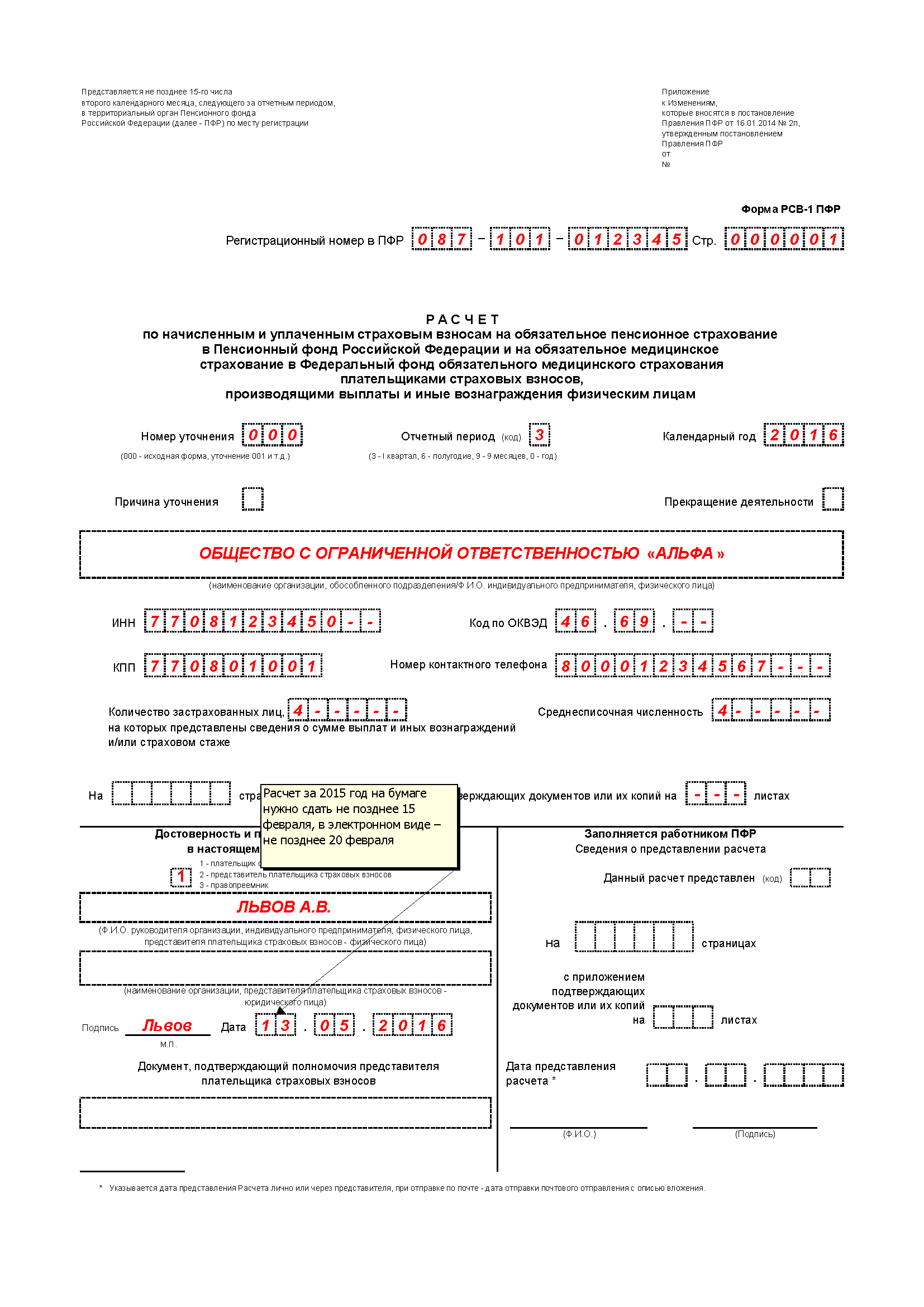

Заполнение отчета РСВ-1: титульный лист

Заполнение РСВ-1, как и многих других форм отчетности, можно начать с титульного листа. На нем указываются:

Персонифицированный отчет в Пенсионный фонд

Персонифицированный отчет в Пенсионный фонд- сведения о страхователе (регистрационный номер в ПФР, наименование / ФИО ИП, ИНН, КПП, код по ОКВЭД вида деятельности, которым занимается организация или ИП, номер контактного телефона);

- код периода, за который составлен расчет, а также календарный год, к которому этот период относится;

- количество застрахованных лиц, на которых представлены сведения в расчете, т. е. заполнены разделы 6 РСВ-1;

- среднесписочная численность.

Не забудьте также поставить дату и подпись на титульном листе. Кстати, аналогичным образом проставить «автографы» и даты нужно будет на всех страницах подготовленного вами расчета (п. 3 Порядка заполнения РСВ-1).

Как заполнить раздел 6 РСВ-1

Как ни странно, после заполнения титульного листа имеет смысл заняться заполнением раздела 6 РСВ-1. На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1). А подраздел 6.7 – если вы начисляли с выплат работников взносы по дополнительным тарифам.

Остальные разделы в РСВ-1 ПФР (бланк)

После того, как вы справитесь с разделами 6, переходите к заполнению раздела 1 РСВ-1 и подраздела 2.1. Они оба составляются на основе данных, отраженных в разделах 6. Сведения, указанные отдельно по каждому физлицу в разделах 6, в разделах 1 и 2.1 отражаются в целом по страхователю. Здесь указываются суммарные значения начисленных выплат и взносов по всем работникам за каждый месяц, в совокупности за последние 3 месяца отчетного периода, а также за период с начала года нарастающим итогом.

Образец заполнения РСВ-1 за 2016 год

Можно сколько угодно комментировать инструкцию по заполнению РСВ-1, но на примере в теме всегда разобраться проще. Поэтому ниже по ссылке вы можете скачать расчет РСВ-1 (образец) за 9 месяцев 2016 года.

РСВ-1 ПФР – 2016: образец заполнения.

Также читайте:

- РСВ-1: сроки сдачи в 2016 году

- Новая форма РСВ-1 в 2017 году

- Причины уточнения РСВ-1 в 2016 году

Бланк РСВ-1 в ПФР в 2018 году

• Скачать актуальный бланк по форме РСВ-1 (Excel).

• Скачать образец заполнения РСВ-1.

Важные моменты по заполнению

Распространены вопросы: надо ли включать в форму РСВ-1 «пустые» разделы (например, по дополнительному тарифу, если он не применяется) и что ставить в незаполненных клетках: прочерк, нули или так и оставлять пустыми?

1)Насчет пустых разделов – обычно не включают, но если оставите их, то ошибки всё равно не будет.

Заявление в ПФР о назначении пенсии

Заявление в ПФР о назначении пенсии2)Насчет прочерков и нулей – тоже самое, ни разу к прочеркам и нулям, проставленным либо нет, инспекторы ПФР не придирались при сдаче Расчёта.

По сравнению с заполнением регистрационных форм при смене гендиректора или добавлению участника в состав ООО, где придираются к каждой букве или цифре или шрифту написания (так как точные требования четко прописаны в законодательстве), здесь в Расчётах в ФСС и ПФР инспекторы лишь требуют, чтобы были верными числа – остатки с прошлых периодов, начисления страховых взносов, уплата должна соответствовать данным ПФР и ФСС.

Ситуация для примера

ООО «СтройСервис» применяет упрощенную систему налогообложения (доходы) и начисляет страховые взносы на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования по основному тарифу 22 процента и 5,1 процента соответственно.

По состоянию на 1 января 2018 года организация имела задолженность перед ПФР по взносам на обязательное пенсионное страхование и перед ФОМС на обязательное медицинское страхование за декабрь 2017 года в размере соответственно 10 701,51 руб. и 2 369,8 руб.

За I квартал 2018 года выплаты сотрудникам составили 180 900,00 руб., в том числе: за январь – 60 300,00 руб.; за февраль – 60 300,00 руб.; за март – 60 300,00 руб.

За I квартал 2018 года организация перечислила в бюджет ПФР взносы обязательное пенсионное страхование в следующих размерах: в январе – 10 701,51 руб. (взносы уплачены 15 января – за декабрь 2017 года); в феврале – 13 266,00 руб. (взносы уплачены 13 февраля – за январь 2018 года); в марте – 13 266,00 руб. (взносы уплачены 18 марта – за февраль 2018 года).

Взносы за март 2018 года в сумме 13 266,00 руб. были перечислены в апреле (т. е. во II квартале 2018 года).

За I квартал 2018 года организация перечислила в бюджет ФОМС взносы на обязательное медицинское страхование в следующих размерах: в январе – 2 369,80 руб. (взносы уплачены 15 января – за декабрь 2017 года); в феврале – 3 075,30 руб. (взносы уплачены 13 февраля – за январь 2018 года); в марте – 3 075,30 руб. (взносы уплачены 18 марта – за февраль 2018 года).

Взносы за март 2018 года в сумме 3 075,30 руб. были перечислены в апреле (т. е. во II квартале 2018 года).

Работодателям об электронной трудовой книжке

Работодателям об электронной трудовой книжкеОбразец заполнения РСВ-1 в ПФР 2018

Титульный лист

— Раздел 1 —

— Раздел 2 —

— Раздел 6 в РСВ-1 —

Продолжение смотрите в бланке, т.к. далее идёт всё однотипное заполнение Раздела 6 по каждому физическому лицу, как и на 6 предыдущих страницах.

Бланки отчетов в ПФР

Формы отчетности и заявлений, предоставляемые плательщиками в Пенсионный фонд РФ, включая индивидуальные и общие сведения о застрахованных лицах.

| Название | Код/№ формы | Форма утверждена |

|---|---|---|

| Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ | <center>РСВ-1</center> | Приложение №1 к Постановлению Правления Пенсионного фонда РФ от 16.01.2014 № 2п (с изм. от 04.06.2015 № 194п) |

| Сведения о застрахованных лицах | <center>СЗВ-М</center> | Постановление Правления Пенсионного фонда РФ от 01.02.2016 N 83п |

| Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя | <center>ДСВ-3</center> | Постановление Правления ПФ РФ от 09.06.2016 N 482п |

| Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ | <center>РСВ-2</center> | Постановление Правления ПФ РФ от 17.09.2015 N 347п |

| Расчет по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемый при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение | <center>РВ-3</center> | Постановление Правления ПФ РФ от 20.07.2015 N 269п |

| Акт совместной сверки расчетов по страховым взносам, пеням и штрафам | <center>21-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 511п |

| Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов | <center>22-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 511п |

| Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов | <center>23-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 511п |

| Заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов | <center>24-ПФР</center> | Постановление Минтруда России от 04.12.2013 N 712н |

| Заявления о предоставлении отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов | Постановление Правления ПФ РФ от 20.02.2015 N 35п | |

| Сведения о трудовой деятельности зарегистрированного лица | <center>СЗВ-ТД</center> | Постановление Правления Пенсионного фонда России от 25 декабря 2019 г. N 730п |

| Опись документов, сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР | <center>АДВ-6-5</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Акт совместной сверки расчетов по взносам на дополнительное социальное обеспечение, пеням и штрафам | <center>21 дсо-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 512п |

| Анкета застрахованного лица | <center>АДВ-1</center> | Постановление Правления Пенсионного фонда РФ от 27 сентября 2019 г. N 485п |

| Ведомость уплаты страховых взносов на обязательное пенсионное страхование | <center>АДВ-11</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица | <center>СЗВ-КОРР</center> | Постановление Правления ПФР от 11 января 2017 г. N 3п |

| Запрос застрахованного лица о представлении выписки из индивидуального лицевого счета застрахованного лица | <center>СЗВ-2б</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Заявление застрахованного лица о направлении запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях | Приказ Минздравсоцразвития РФ от 24.01.2011 N 21н | |

| Заявление о возврате сумм излишне взысканных взносов на дополнительное социальное обеспечение, пеней и штрафов | <center>24 дсо-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 512п |

| Заявление о возврате сумм излишне уплаченных взносов на дополнительное социальное обеспечение, пеней и штрафов | <center>23 дсо-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 512п |

| Заявление о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета | <center>АДВ-3</center> | Постановление Правления Пенсионного фонда РФ от 27 сентября 2019 г. N 485п |

| Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию | Приказ Минздравсоцразвития РФ от 10.09.2008 N 476н | |

| Заявление о зачете сумм излишне уплаченных взносов на дополнительное социальное обеспечение, пеней и штрафов | <center>22 дсо-ПФР</center> | Постановление Правления ПФ РФ от 22.12.2015 N 512п |

| Заявление об изменении анкетных данных зарегистрированного лица, содержащихся в индивидуальном лицевом счете | <center>АДВ-2</center> | Постановление Правления Пенсионного фонда РФ от 27 сентября 2019 г. N 485п |

| Заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов | Письмо ПФ РФ от 06.04.2011 N ТМ-30-25/3445 | |

| Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица | <center>СЗВ-4-1</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица (списочная форма) | <center>СЗВ-4-2</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица | <center>СЗВ-3</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица | <center>СЗВ-1</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Листок исправлений | <center>АДВ-9</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица | <center>АДВ-6-4</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР | <center>АДВ-6-3</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Опись документов, передаваемых работодателем в ПФР | <center>АДВ-6</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Опись документов, передаваемых страхователем в ПФР | <center>АДВ-6-1</center> | Постановление Правления Пенсионного фонда РФ от 27 сентября 2019 г. N 485п |

| Опись сведений, передаваемых страхователем в ПФР | <center>АДВ-6-2</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц | <center>СЗВ-6-2</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица | <center>СЗВ-ИСХ</center> | Постановление Правления ПФР от 11 января 2017 г. N 3п |

| Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица | <center>СЗВ-6-1</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии | <center>СПВ-1</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о страховом стаже застрахованного лица для установления трудовой пенсии | <center>СПВ-2</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о страховом стаже застрахованных лиц | <center>СЗВ-СТАЖ</center> | Постановление Правления ПФ РФ от 11.01.2017 N 3п |

| Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица | <center>СЗВ-6-3</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица | <center>СЗВ-6-4</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

| Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования | <center>СЗВ-К</center> | Постановление Правления Пенсионного фонда РФ от 27 сентября 2019 г. N 485п |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета | <center>ОДВ-1</center> | Постановление Правления ПФР от 11 января 2017 г. N 3п |

| Сводная ведомость форм документов СЗВ-3, передаваемых работодателем в ПФР | <center>АДВ-10</center> | Постановление Правления Пенсионного фонда РФ от 1 июня 2016 г. N 473п |

Популярные формы

Все формы в†’

Минздравсоцразвития Приказом от 15.03.2012 № 232н утвердило форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд (ПФР), страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), и порядок ее заполнения (далее – Порядок № 232н).

Новая форма расчета по начисленным и уплаченным страховым взносам (далее – Расчет) применяется начиная с представления отчетности по страховым взносам за I квартал 2012 года. Ранее Расчет подавался по форме, утвержденной Приказом Минздравсоцразвития РФ от 12.11.2009 № 894н.

<object> Центр обучения «Клерка»? Реклама<object>

Центр обучения «Клерка»? Реклама<object> </object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object>

</object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object>

Новая форма стала более детальной, информация по начисленным страховым взносам на обязательное медицинское страхование отражается в полном объеме без разбивки суммы в части начисленной и уплаченной в ФФОМС и ТФОМС.

Рассмотрим порядок заполнения формы Расчета.

Общие требования к заполнению формы Расчета

Форма РСВ-1 ПФР заполняется с использованием средств вычислительной техники или шариковой (перьевой) ручкой, черным либо синим цветом, печатными буквами.

Плательщики страховых взносов (в соответствии с нормами Закона № 212-ФЗ1 автономные организации являются плательщиками страховых взносов) представляют форму РСВ-1 ПФР в электронном формате с электронной цифровой подписью при условии, что:

- они производят выплаты физическим лицам;

- среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек.

Вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает 50 человек, также представляют форму РСВ-1 ПФР в электронном виде с электронной цифровой подписью.? Реклама

В остальных случаях форма РСВ-1 ПФР подается на бумажном носителе.

Форма заполняется на основании данных бухгалтерского учета. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Исправление ошибок производится следующим образом: перечеркивается неверное значение показателя, рядом вписывается правильное значение. Под исправлением проставляется подпись плательщика или его представителя и указывается дата исправления. Все исправления заверяются печатью организации. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета производится сквозная нумерация заполненных страниц в поле «Стр.».

? Реклама

Титульный лист, разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст. 58 Закона № 212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 раздела 1 Расчета (в случае если в расчетном периоде было произведено доначисление страховых взносов).

? Реклама

Раздел 5 Расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

? Реклама

Заполнение титульного листа формы Расчета

Исходя из положений п. 4, 5 Порядка № 232н, а также регистрационных сведений учреждения титульный лист будет заполнен следующим образом. Заметим, что он заполняется плательщиком страховых взносов, за исключением раздела «Заполняется работником ПФР».

Поле «Регистрационный номер страхователя в ПФР».

|

– |

– |

Указывается регистрационный номер, полученный организацией при регистрации в Пенсионном фонде.? Реклама

Поле «Номер корректировки».

При подаче в территориальный орган ПФР Расчета, в котором отражены изменения (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003…10 и т. д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 4.1 Расчета).

Поле «Отчетный период (код)».

? Реклама

Поле «Календарный год» – указывается календарный год, за отчетный период которого представляется Расчет (уточненный расчет). В поле «Календарный год» Расчета, в котором отражаются показатели, сформированные за 2012 год, показывается 2012.

Поле «Наименование организации, обособленного подразделения /Ф. И. О. индивидуального предпринимателя, физического лица» – указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая приводится) обособленного подразделения.

Поле «ИНН».

? Реклама

Поле «КПП»

? Реклама

Поле «ОГРН (ОГРНИП)».

? Реклама

Поле «Код по ОКАТО».

Поле «Код по ОКВЭД» – указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности плательщика.

Поле «Номер контактного телефона» – указывается городской или мобильный телефон плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Каждая ячейка заполняется без применения знаков «тире» и «скобка».

? Реклама

В полях, отведенных для адреса регистрации, указываются индекс, населенный пункт, район, регион, улица, дом, корпус – юридический адрес плательщика страховых взносов.

Поле «Количество застрахованных лиц» – указывается количество застрахованных лиц, по которым должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Поле «Среднесписочная численность» – указывается среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службы государственной статистики.

Информация о количестве страниц представляемого Расчета и количестве листов с приложением подтверждающих документов указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах».

? Реклама

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» в полях «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» отражается следующая информация: в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется «3».

Поле «Ф. И. О. руководителя организации» – указываются фамилия, имя, отчество руководителя организации полностью. При подаче расчета представителем в соответствующем поле указываются фамилия, имя, отчество представителя – физического лица в соответствии с документом, удостоверяющим личность, или наименование юридического лица в соответствии с учредительными документами, если представителем плательщика является юридическое лицо.

? Реклама

В полях «Подпись», «Дата» проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

Как видно из представленной выше информации, титульный лист новой формы Расчета заполняется так же, как и раньше.

Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам»

Предлагаем рассмотреть порядок заполнения разделов 1 и 2 формы Расчета на конкретном примере.

Автономное учреждение на начало отчетного периода – 2012 г. не имело переплаты по страховым взносам. В I квартале учреждением было произведено начисление страховых взносов в следующих объемах:

? Реклама

(руб.)

| Страховые взносы

на обязательное медицинское страхование (5,1%) |

|

| страховая часть

(16%) |

накопительная часть

(6%) |

Уплата начисленных страховых взносов за март была произведена 10 апреля 2012 г. В организации работают лица, рожденные позднее 1967 г. Инвалидов в организации нет. Организация находится на общей системе налогообложения и применяет основной тариф страховых взносов (код тарифа 01).? Реклама

Исходя из условий примера, рассмотрим правила заполнения раздела 1 формы Расчета.

(руб.)

| Наименование

показателя |

Страховые взносы

на обязательное медицинское страхование |

Строка «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» равна сумме страховых взносов из строки 150 Расчета за предыдущий расчетный период (п. 6.1 Порядка № 232н).? Реклама

(руб.)

| Страховые взносы

на обязательное медицинское страхование |

При заполнении формы следует учитывать контрольные соотношения (приведены в п. 6.2 Порядка № 232н).? Реклама

Сумма доначисленных в отчетном периоде страховых взносов как по актам проверок (камеральной и (или) выездной), так и организацией самостоятельно вследствие выявления факта неотражения или неполноты отражения сведений и ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды, отражается по строке 120 формы Расчета (п. 6.3 Порядка № 232н). Контрольные соотношения данной строки с другими строками можно посмотреть в п. 6.2 Порядка № 232н. Поскольку в самом начале комментария мы оговорили, что порядок заполнения формы расчета будет рассматриваться нами через призму приведенного примера, а в примере сумма к доначислению не предусмотрена, мы не будем останавливаться на заполнении этой строки.

? Реклама

(руб.)

| Страховые взносы

на обязательное медицинское страхование |

Далее в форме отражается сумма уплаченных страховых взносов за январь и февраль.

(руб.)

? Реклама

Остаток страховых взносов, подлежащих уплате на конец отчетного периода, отражается по строке 150 и равен разности строк 130 и 140.

(руб.)

В этом разделе формы отражается информация по начисленным в расчетном периоде страховым взносам отдельно в части обязательного пенсионного страхования и обязательного медицинского страхования.

В поле «Код тарифа» указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению к Порядку № 232н. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода. При этом значения строк 201 – 276 для включения в состав других разделов Расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы раздела 2, включенной в Расчет.

? Реклама

(руб.)

| Всего

с начала расчетного периода |

По строкам 201 – 260 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование.? Реклама

По строкам 211 – 213 отражаются суммы выплат и иных вознаграждений, не подлежащих обложению страховыми взносами в соответствии с Законом № 212-ФЗ и с межгосударственными соглашениями. Для упрощения примера мы предположили, что таких выплат в I квартале 2012 года не было.

По строкам 231 – 233 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством РФ, в соответствии с ч. 5 ст. 8 Закона № 212-ФЗ (в отношении каждого физического лица она устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода).

База для начисления страховых взносов на обязательное пенсионное страхование для лиц 1967 года рождения и моложе отражается по строке 241.

? Реклама

(руб.)

| Всего

с начала расчетного периода |

В том числе за последние

три месяца отчетного периода |

| 2-й

месяц |

3-й

месяц |

| 1966 г. р. и старше

(строка 201 + строка 203 — строка 211 — строка 213 — строка 221 — строка 223 — строка 231 — строка 233) |

|

| 1967 г. р. и моложе

(строка 202 — строка 212 — строка 222 — строка 232) |

Значение строки 240 определяется по формуле: строка 202 минус строка 212 минус строка 222 минус строка 232.? Реклама

Сумма по начисленным страховым взносам в части пенсионного страхования отражается по строкам 250 – 252.

(руб.)

? Реклама

Значения граф строки 251 «Начислено страховых взносов на обязательное пенсионное страхование – накопительная часть» равняются произведению значений соответствующих граф строки 241 и тарифа для данной возрастной группы на накопительную часть пенсии.

Расчет страховых взносов по обязательному медицинскому страхованию отражается по строкам 271 – 276.

По строке 271 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 7 Закона № 212-ФЗ, а также с межгосударственными соглашениями, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода, подлежащие обложению страховыми взносами на обязательное медицинское страхование.

? Реклама

(руб.)

По строке 272 отражаются суммы, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с ч. 1, 2 ст. 9 Закона № 212-ФЗ и с межгосударственными соглашениями.

По строке 274 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством РФ, в соответствии с ч. 5 ст. 8 Закона № 212-ФЗ.

? Реклама

По строке 275 отражается база для начисления страховых взносов на обязательное медицинское страхование, которая определяется по формуле: строка 271 минус строка 272 минус строка 273 минус строка 274.

(руб.)

(руб.)

? Реклама

Этот раздел формы заполняют автономные организации, применяющие УСНО и использующие пониженные тарифы при расчете сумм страховых взносов.

В строке 361 указывается общая сумма доходов, определяемая в соответствии со ст. 346.15 НК РФ нарастающим итогом с начала отчетного (расчетного) периода.

В строке 362 указывается сумма доходов от реализации продукции и (или) оказания услуг по основному виду экономической деятельности.

Показатель строки 363 рассчитывается как отношение значений строк 362 и 361, умноженное на 100.

Заполнение раздела 4 «Суммы доначисленных страховых взносов с начала расчетного периода» формы Расчета

Раздел заполняется плательщиками, доначислившими страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды.

? Реклама

В таблице указываются год, месяц и сумма доначисленных страховых взносов по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном периоде вступили в силу решения о привлечении к ответственности.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды, плательщик может отразить суммы самостоятельно доначисленных страховых взносов.

</object>

Мероприятия

Блоги компаний

За весь прошедший год страхователи должны предоставлять в ПФР расчёт РСВ-1. Несмотря на то, что документ не новый, иной раз возникают форс-мажорные обстоятельства при внесении сведений в форму.

Что представляет собой форма ПФР РСВ-1 и какие могут возникнуть сложности при внесении цифр (по взносам), рассмотрим в статье. Скачать бланк формы РСВ-1 ПФР можно по ссылке.

Что такое РСВ-1 ПФР?

Любой работодатель, вне зависимости от выбранной системы налогообложения, должен заполнять и сдавать форму РСВ-1 в ПФР.

Полное название этого документа звучит так — Расчет по начисленным и уплаченным взносам. При заполнении этого документа указываются взносы, которые начислялись и уплачивались в такие структуры, как Пенсионный Фонд Российской Федерации и Фонд обязательного медицинского страхования.

В документе отображены конкретные суммы, которые были начислены и выплачены сотрудникам на следующие цели:

- Для пенсии сотрудника, которая отвечает за страхование.

- Взносы, идущие в накопительную часть будущему пенсионеру.

- Часть средств для уплаты в мед. страх центрального (федерального) фонда.

- Для уплаты взносов для мед. страха регионального фонда.

Данный отчет заполняется и предоставляется в контролирующий орган, ПФР, раз в квартал. Отчетными периодами являются 1 квартал, полгода, 9 месяцев и закрывает расчетный год последний квартал – годовой.

Кто сдаёт отчет РСВ-1?

Гос. орган на основании ФЗ № 212 обязал заполнять и предоставлять документ следующим юридическим и физическим лицам:

- Коммерсантам, которые имеют в своем штате наёмных работников.

- Физическим лицам, которые хоть и не являются ИП, но заключили договор любого характера с другим человеком.

- Все организации и фирмы вне зависимости от режима налогообложения.

Если договор с сотрудником заключен, значит, в обязанности страхователя входит не только уплата взносов, но и заполнение отчётных документов. К примеру, по форме РСВ-1 ПФР. Скачать и заполнить бланк можно на сайте ПФР либо у нас по ссылке.

Порядок заполнения РСВ-1

Мы определились, что документ заполняют работодатели-страхователи. И каждый определяет для себя, какие разделы нужно заполнять. Как правило, стандартное заполнение состоит из следующих разделов РСВ-1:

- первый лист (титульный);

- раздел 1;

- подраздел 2.1;

- раздел 6.

Другие разделы заполняются, если были произведены доначисления по страховым взносам.

Таким образом, форма РСВ-1 будет заполнена по тем данным, которые начислялись и уплачивались в организации.

Титульный лист

Прежде чем приступать к заполнению основных разделов документа, нужно заполнить первый лист (титульный). В нем необходимо указать следующие данные работодателя:

- ФИО страхователя;

- ИНН и КПП работодателя;

- регистрационный номер, выданный в ПФР;

- ОКВЭД. Этот код выдаёт НО при регистрации фирмы или коммерсанта;

- телефон.

Далее в документе РСВ-1 указывается период, за который сдается расчет, и год. В обязательном порядке указывается среднесписочная численность сотрудников. Ставится дата и подпись.

Все поля на титульном листе обязательно должны быть заполнены. Если будет что-то пропущено, это уже будет считаться нарушением.

Первый раздел — Расчет по начисленным и уплаченным страховым взносам

Заполняя первый раздел отчетности, обычно ответственные лица не испытывают сложностей. Главное, внести корректные цифры.

Итак, в первом разделе формы нужно будет указать общие суммы, которые начислялись и уплачивались по всем сотрудникам. Все данные, вносимые в этот раздел, берут из раздела 6. Поэтому перед заполнением первого листа можно внести данные в шестой раздел.

Шестой раздел — Сведения о застрахованных лицах

Сюда вносятся индивидуальные данные по каждому сотруднику. Обязательными при заполнении РСВ 1 являются следующие сведения:

- ФИО застрахованных лиц;

- СНИСЛ работника;

- взносы, начисленные специалистам;

- сумма взноса, которая была выплачена за сотрудника.

Каждый лист расчета подписывает руководитель компании.

Сроки сдачи РСВ-1 ПФР и штрафы

Важно запомнить, что сроки предоставления документа разные. Если в штате организации меньше 25 человек, то сдавать можно на бумажном носителе. Срок сдачи документа для такого формата — 15 число отчётного квартала. Если форма РСВ предоставляется в электронном виде, то сдавать нужно 20-го числа. Эта дата определена для тех страхователей, которые имеют в штатном расписании более 25 человек.

Ни в коем случае нельзя опаздывать со сроками сдачи документов. Не сданный вовремя отчетный документ накладывает на компанию штраф.

Если форма была сдана не в том формате, который установлен для предприятия (должны сдавать в электронном виде, а сдали на бумаге), то штраф составит 300 рублей.

Если сдача документа была произведена с опозданием, то накладывается штрафная санкция, которая составляет 5% от суммы указанных взносов. Штраф не может быть меньше 1 000 рублей, но и не больше 30% от суммы взносов.

Например, ООО «Лотос» сдавали расчет через интернет 23 ноября, хотя должны были сдать 21-го числа. Вышло, что опоздание по сдаче документа составило меньше месяца.

- Пенсионные взносы—35 000.

- Мед. взносы—7 500.

Высчитываем сумму штрафа — 35 000+7 500*5%= 2 125 рублей.

Если вы работаете в программе 1С, то вам поможет в заполнении РСВ-1 данное видео:

Используемые источники:

- https://glavkniga.ru/situations/k502142

- https://ip-spravka.ru/otchyotnost-za-rabotnikov/otchyotnost-v-pfr-po-forme-rsv-1/obrazec-zapolneniya-rsv-1

- https://www.audit-it.ru/forms/pfr/

- https://www.klerk.ru/buh/articles/277522/

- https://saldovka.com/nalogi-yur-lits/vznosyi-v-pfr-i-fss/rsv-1-pfr.html

Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 году

Порядок уплаты взносов в Пенсионный фонд РФ для ИП. Что изменилось в 2016 году Нормативные акты и документы, регулирующие деятельность негосударственных пенсионных фондов

Нормативные акты и документы, регулирующие деятельность негосударственных пенсионных фондов Страховые взносы ИП в 2017, 2018, 2019 и 2020 году

Страховые взносы ИП в 2017, 2018, 2019 и 2020 году Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносов