Содержание

- 1 Что такое РСВ-1 ПФР?

- 2 Кто сдает РСВ-1 ПФР?

- 3 Порядок заполнения РСВ-1 ПФР

- 4 Как заполнять нулевой отчет РСВ-1?

- 5 Сроки сдачи РСВ-1 ПФР

- 6 Штраф за не предоставление или несвоевременное предоставление РСВ-1 ПФР

- 7 Заключение

- 8 РСВ — что это за форма. Кто и когда должен сдавать отчет

- 9 Расчет по страховым взносам: форма в 2018–2019 гг.

- 10 Порядок заполнения РСВ

- 11 Новая форма расчета по страховым взносам 2020

- 12 Как сдавать Расчет по страховым взносам в 2020 г.

- 13 Сдавать ли нулевой РСВ за 2019 год

- 14 Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

- 15 Коды места представления расчета по страховых взносам

- 16 Заполнение раздела 3 расчета по страховым взносам за 1 квартал 2020 года

- 17 Шаг 1. Выясняем, нужно ли сдавать РСВ за 3 квартал 2019 года

- 18 Шаг 2. Оформляем титульный лист

- 19 Шаг 3. Решаем, заполнять ли сведения о физлице

- 20 Шаг 4. Вносим данные персучета

- 21 Шаг 5. Оформляем Подраздел 1.1 Приложения 1

- 22 Шаг 6. Заполняем Подраздел 1.2 Приложения 1

- 23 Шаг 7. Заполняем Приложение 2 Раздела 1

- 24 Шаг 8. Оформляем остальные приложения к Разделу 1

- 25 Шаг 9. Заполняем Раздел 1 РСВ

- 26 Шаг 10. Проверяем сформированный РСВ

- 27 Как подать пояснения по РСВ

- 28 Мероприятия

- 29 Блоги компаний

- 30 РСВ за 1 квартал 2020 года

- 31 Срок сдачи РСВ

Консультация пенсионного юриста по телефонуБесплатно по России8 (800) 700-90-49

Все в нашем мире меняется и не стоит на месте. В частности, и меняется законодательная и налоговая база. Одни формы отчетности устаревают другие приходят им на замену. Порой это происходит слишком часто по тем или иным причинам и бухгалтера предприятий или другие заинтересованные лица не всегда успевают за всеми нововведениями.

В этой статье мы поговорим о форме отчетности РСВ-1 ПФР, что в ней изменилось в 2019 году, кому следует теперь ее сдавать, ее порядок заполнения и р другой сопутствующей информации. Мы приведем конкретные примеры заполнения и постараемся дать всю важную и актуальную информацию на сегодняшний день.

Что такое РСВ-1 ПФР?

Если говорить вкратце и простыми словами, то форма РСВ-1 — это форма отчетности, которая подается в федеральную налоговую службу (ФНС) и отображает данные о расчетах по страховым взносам. Вне зависимости от того какой вид деятельности вы ведете, вы, как начальник, обязаны сдавать данную форму в указанную службу.

Важно! Еще совсем недавно все работодатели должны были сдавать подобную форму в пенсионный фонд РФ.

В данной форме также должны присутствовать данные о внесенных взносах в такие организации, как:

- ПФР – пенсионный фонд;

- ФОМС – медицинский фонд по обязательному страхованию.

Кто сдает РСВ-1 ПФР?

Несмотря на внесенные изменения, все юридические лица, а также индивидуальные предприниматели, имеющие штат сотрудников и производящие страховые отчисления в их пользу, должны сдавать данную форму в обязательном порядке. К ним относятся те организации, которые являются иностранными на территории нашей страны, так как на них также распространяется данная форма отчета.

Елена СмирноваПенсионный юрист, готова ответить на ваши вопросы.Стоит также отметить, что любой гражданин, который ведет законную трудовую деятельность, обязан заполнять форму, и отправлять ее в специальные органы в указанные строки. Вне зависимости от того, зарегистрированы вы как предприниматель или нет, вы входите в список работников, которые должны заполнять форму РСВ-1.

Порядок заполнения РСВ-1 ПФР

Самое главное, что нужно знать, для того, чтобы заполнить данную форму согласно всем нормам и требованиям, это заполнять все поля, необходимые для заполнения. В случае если вы пропустите одно из требуемых полей, ваша форма РСВ-1 не будет считаться действительной.

РСВ-1 ПФР – 2016: образец заполнения

РСВ-1 ПФР – 2016: образец заполненияТакже еще одним важным пунктом можно отметить тот факт, что вся указанная информация должна быть достоверной и правильно указанной, а также иметь официальные источники для ее подтверждения. Также немаловажен период заполнения. Вы сами можете выбрать какой именно удобен именно вам – квартальный, полугодичный девятимесячный или годовой. Самое главное сдавать его в указанные сроки.

Сама форма включает в себя главную страницу и также пять разделов для заполнения. Каждый раздел заключает в себе определенную информацию касательно ваших обязательных взносов. Главное, не оставляйте пустых мест. Вместо пустующего места необходимо ставить пробел.

Как заполнять нулевой отчет РСВ-1?

Представляем вашему вниманию пошаговую инструкцию заполнения РСВ-1. Она состоит из следующих шагов, а именно:

- Необходимо заполнять в письменном виде или же печатной.

- В случае заполнения письменно, требуется использовать ручку черного или синего цвета.

- Также использовать исключительно печатный шрифт написания слов.

- Для электронного заполнения необходим шрифт CourierNewразмером 16 или же 18.

- Все суммы должны указываться в национальной валюте – то есть в рублях.

Полезно знать. В случае совершения ошибки разрешается зачеркнуть неправильные данные и рядом вписать корректную информацию.

Сроки сдачи РСВ-1 ПФР

Для начала требуется выбрать, какой период заполнения удобен, так как их представлено 4 вида. После определения периода, для вас будут установлены определенные сроки сдачи документа. Вне зависимости от того, какой вы выберите, для РСВ — 1 срок сдачи установлен не позднее тридцатого числа месяца, следующего за отчетным периодом.

Штраф за не предоставление или несвоевременное предоставление РСВ-1 ПФР

Так как отчетный период по страховым взносам составляет один квартал, а расчетным является один год. То сумма штрафа за просроченный месяц, квартал, полугодие будет составлять 200 рублей.

Елена СмирноваПенсионный юрист, готова ответить на ваши вопросы.Но если будет просрочен расчетный год, то сумма штрафа будет составлять 5% от суммы страховых выплат, указанных в годовом отчете, за каждый полный и неполный месяцы.

Заключение

В заключение хочется отметить, что в 2019 году по сравнению с предыдущими отчетными годами произошли не большие изменения. Временные рамки остались прежними и суммы штрафов тоже.

Правила заполнения формы РСВ-1 ПФР

Правила заполнения формы РСВ-1 ПФРИзменению подверглось место, куда теперь предоставляется отчет с ПФР, теперь отчеты нужно отправлять в федеральную налоговую службу (ФНС). Также в новой отчетности следует указывать все страховые отчисления, выплачиваемые за каждого сотрудника.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| Отчетный период | Крайний день сдачи (2019 год) |

|---|---|

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Форма РСВ-1 – образец заполнения в 2018 году

Форма РСВ-1 – образец заполнения в 2018 годуПодготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2018–2019 гг.

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма РСВ за IV квартал 2018 — скачать бесплатно.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| Раздел РСВ | Кто должен заполнить |

|---|---|

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Порядок заполнения РСВ

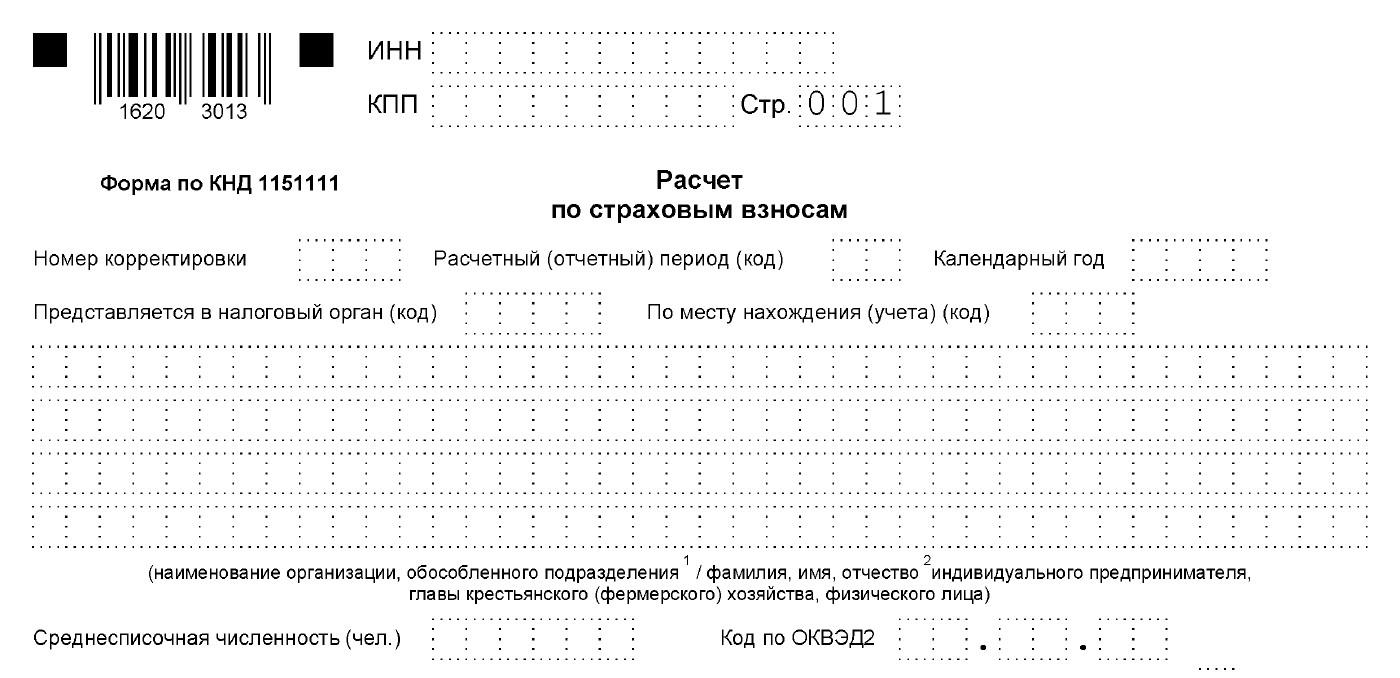

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода» укажите 33. Это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 10.10.2016 № ММВ-7-11/551@.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

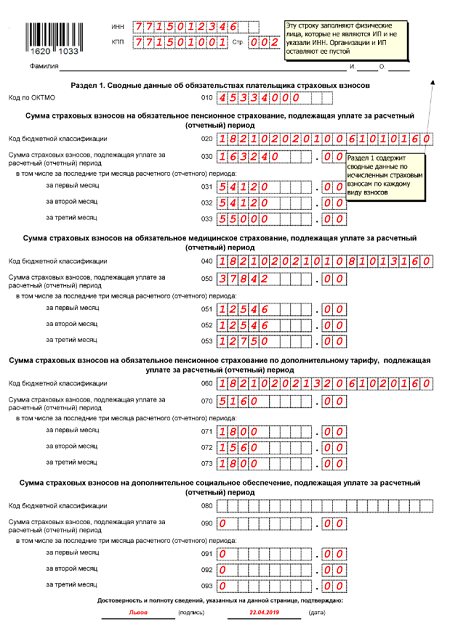

Раздел 1

В первом разделе пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах в ПФР. Само приложение состоит из четырех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

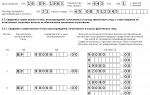

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

Каждая строка имеет кодировку. В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала, на которую начислены страховые взносы. А необлагаемые доходы (например, больничные) впишите в строку 040. Строка 050 — это разница между строками 030 и 040.

Если вы превышаете предельную базу по расчету страхвзносов, по строке 051 пропишите сумму превышения.

Строка 060 равна строке 050, умноженной на 22 %.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала периода;

- всего за последние 3 месяца;

- за каждый из 3-х месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

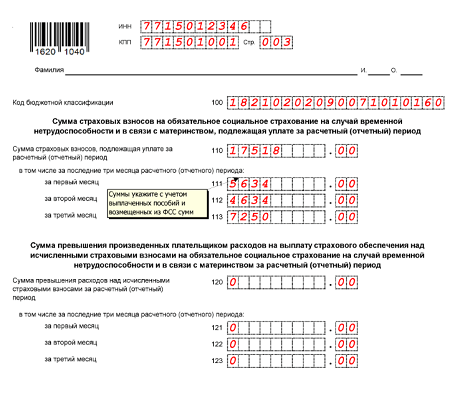

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Признак выплат». Если Соцстрах напрямую выплачивает пособия вашим сотрудникам, впишите 1. Если вы самостоятельно делаете эти выплаты, а потом производите взаимозачет, то — 2.

Заполнение строк с 010 по 050 аналогично подразделу 1.1. Добавляются строки 051–054, лица, которые их заполняют, перечислены на самом листе РСВ.

Умножив строку 050 на 2,9 %, вы получите значение для строки 060.

Если в строке 001 вы поставили цифру 2, то заполните строки 070, 080 и 090. В первой укажите суммы выданных вами пособий, а в строке 080 — суммы, возмещенные вам Соцстрахом. В строке 090 зафиксируйте разницу между суммой взносов в Соцстрах и выплаченными пособиями. В строке 090 не может быть значения с минусом. Чтобы указать знак используйте коды:

- 1 — для положительных значений, то есть это сумма, которую нужно доплатить в Соцстрах;

- 2 — для отрицательных значений.

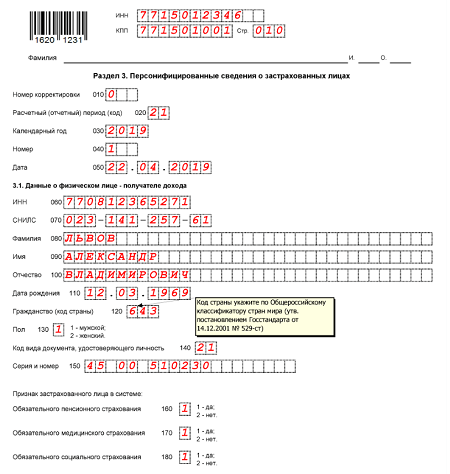

Раздел 3

Заполняется по каждому работнику. Пропишите все реквизиты работника: ФИО, ИНН, СНИЛС, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

Строки 160–180 нужны для обозначения работника как застрахованного в системе ОПС, ОМС и ОСС. «1» обозначает застрахованного работника, «2» — незастрахованного. При применении ставки по ОМС 0 %, все равно пропишите «1».

В строке 190 пропишите номер месяца в стандартной форме, то есть октябрь — 10, ноябрь — 11, декабрь — 12.

Для строки 200 обратитесь к приложению 8 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по строкам 210–240. Если применялись дополнительные тарифы, то заполните строки 260–300.

Дата: 16.01.2020

Сдать расчет по РСВ (страховым взносам) за 1 квартал 2020 года работодателям надо не позднее 30 апреля 2020г. Форма утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Она состоит из 24 листов, поэтому при заполнении легко допустить ошибки. Чтобы этого избежать, в статье бесплатно скачайте бланк и готовый образец расчета страховых взносов.

Расчет по страховым взносам(РСВ) за 1 квартал 2020 года или РСВ сдавать должны все работодатели, которые выплачивают доходы работникам (зарплату, премии, выплаты по договорам и подряда и т. п.). Составляют единый расчет по взносам нарастающим итогом с начала года.

Кроме того, ФНС выпустила ряд писем о том, как отражать сведения о работниках, суточные, выплаты новичкам. Любая ошибка может обернуться штрафом.

Но в сентябре 2019 г. была утверждена новая форма Расчета по страховым взносам (Приказ ФНС от 18.09.2019 N ММВ-7-11/470@). Посмотрим, с отчетности за какой период она применяется. И рассмотрим основные изменения в форме Расчета по страховым взносам

Новая форма расчета по страховым взносам 2020

Впервые подать Расчет по страховым взносам по форме, утв. Приказом ФНС от 18.09.2019 N ММВ-7-11/470@, нужно будет за 1 квартал 2020 г. По сравнению со старой формой новая форма Расчета по страховым взносам стала чуть меньше. В частности, в ней не требуется отражать общую сумму показателей за последние 3 месяца отчетного (расчетного) периода.

На титульном листе появилось новое поле «Лишение полномочий (закрытие) обособленного подразделения (код)».

В раздел 1 добавлена строка 001 «Тип плательщика (код)». В ней указывается:

- код 1, если в последние 3 месяца отчетного (расчетного) периода были выплаты в пользу физлиц;

- код 2, если в этот период выплат не было. В этом случае в состав Расчета включаются титульный лист, раздел 1 без приложений и раздел 3 (Письмо Минфина от 09.10.2019 N 03-15-05/77364).

В разделе 3 вместо строки «Номер корректировки» поставили строку «Признак аннулирования сведений о застрахованном лице». В первичном расчете эта строка не заполняется. А при аннулировании или исправлении сведений в этом поле ставится код «1».

Были скорректированы коды тарифа в Приложении N 5 к Порядку заполнения расчета. Удалили коды 02 и 03, которые ставили страхователи на УСН и ЕНВД, применяющие основной тариф взносов. Теперь они должны указывать код 01.

Как сдавать Расчет по страховым взносам в 2020 г.

Начиная с первого отчетного периода 2020 г. Расчет по взносам сдается в ином порядке. Так, если численность работников организации (предпринимателя) превышает 10 человек, то Расчет сдается в электронном виде. Если же численность работников 10 человек и менее, то допустимо сдать Расчет по страховым взносам на бумаге (п. 10 ст. 431 НК РФ в ред., действующей с 01.01.2020).

Сдавать ли нулевой РСВ за 2019 год

Минфин считает, что сдавать расчет по взносам должны компании, даже если не ведут деятельность или не выплачивают сотрудникам вознаграждения. Сдавать расчеты РСВ обязаны плательщики страховых взносов. Если в организации есть хотя бы один работник, например, генеральный директор – единственный учредитель, отчетность по взносам она сдавать обязана. Просто начисления в пользу физлиц в этом случае нулевые.

Если организация не подала в ИФНС нулевой расчет страховых взносов, налоговые инспекторы начислят штраф 1000 руб. (п. 1 ст. 119 НК, письма Минфина от 18.06.2018 № 03-15-05/41578 и от 24.03.2017 № 03-15-07/17273). Также ИФНС вправе заблокировать счет за опоздание с расчетом по страховым взносам.

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

В расчете по страховым взносам(РСВ) титульный лист и три основных раздела. В свою очередь, они состоят из подразделов и приложений. Среди этих составляющих отчета есть те, что заполнять обязательно, остальные надо включить в отчет, только если у компании или ИП есть для них показатели.

Какие разделы заполнять в РСВ за 1 квартал 2020 года

| Лист (раздел) | Кто заполняет |

|---|---|

| Титульный лист | Все |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физлица, которые не являются индивидуальными предпринимателями и не указали свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и предприниматели, которые платят взносы по дополнительным тарифам |

| Приложения 5–8 к разделу 1 | Организации и предприниматели, которые применяют пониженные тарифы |

| Приложение 9 к разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

| Приложения 3 и 4 к разделу 1 | Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и так далее. |

Образец заполнения титульного листа

На титульном листе блок «Заполняется работником налогового органа» оставьте пустым. Остальные поля заполните, если для них есть показатели.

Приведите ИНН и КПП организации либо ее обособленного подразделения, если его наделили правом самостоятельно платить страховые взносы.

На титульном листе также приведите код периода, за который отчитываетесь, и год. Для 1 квартал 2020 года код будет 21.

В поле «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую сдаете расчет. В поле «По месту нахождения (учета)» укажите код, который зависит от того, куда вы сдаете отчетность. Сверьтесь с таблицей ниже.

Коды места представления расчета по страховых взносам

| Код | Значение |

|---|---|

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

При заполнении титульного листа единого отчета по страховым взносам укажите также наименование организации, то есть ее название. Приведите основной код ОКВЭД и Ф. И. О. человека, который подписал РСВ. Рядом поставьте дату подписания.

Раздел 1

В разделе 1 расчета приведите КБК для сумм, на которые перечисляли платежи. Образец заполнения — ниже. Бухгалтерская программа может подтянуть в раздел 1 неправильные коды. Эту ошибку заметить сложно. Ведь КБК состоят из 20 знаков.

Например, если сдать отчетность с неправильными кодами, начисления и платежи в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для старых отчислений у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Приведите также общие суммы взносов по каждому виду страхования. Ведь их компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новой форме отчета.

Пример заполнения раздела 1

Само приложение 1 к разделу 1 состоит из подразделов 1.1, 1.2, 1.3 и 1.4. Обязательными являются подразделы 1.1 и 1.2, остальные заполняйте только при наличии показателей – они касаются дополнительных тарифов по пенсионным платежам.

В подразделе 1.1 покажите вычисление базы на обязательное пенсионное страхование. По строке 010 укажите число застрахованных лиц. В строке 020 – количество сотрудников с доходов которых начислили обязательные пенсионные суммы. По строке 021 – количество тех, чьи выплаты перевалили за лимит для пенсионных отчислений.

В строке 030 покажите выплаты физлицам. Но отражайте не все суммы, а только те, что являются объектом обложения. Например. выпалаты по договору аренды включать в строку 030 не надо.

В строке 040 должны быть доходы, которые освобождаются от обложения по статье 422 НК РФ. Это, к примеру, пособия, компенсации.

Образец заполнения подраздела 1.1 приложения 1 к разделу 1

Подраздел 1.2 заполняйте в аналогичном порядке, только для медицинских взносов. Некоторые компании и ИП применяют пониженный тариф – 0 процентов. Это не означает, что подраздел можно не заполнять. Сотрудников все равно включайте в количество застрахованных лиц и в количество лиц, с выплат которым вы начислили суммы в ФФОМС.

Образец заполнения подраздела 1.2 приложения 1 к разделу 1

В подразделе 1.3 показывают расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу. Это актуально для отдельных категорий плательщиков взносов из статьи 428 НК.

Заполнение приложения 2 к разделу 1 расчета по взносам

Социальные отчисления по временной нетрудоспособности и в связи с материнством отразите в приложении 2 к разделу 1 расчета. Поставьте сразу признак:

- 1, если компания участвует в пилотном проекте ФСС по прямым выплатам. Регионы – участники пилотного проекта ФСС по выплате пособий напрямую >>>;

- 2, если компания не участвует в эксперименте ФСС.

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Положительный результат – это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1». Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус.

Суммы в строке 090 перенесите в раздел 1: с кодом признака «1» – в строки 110–113, а с кодом признака «2» – в строки 120–123.

Фрагмент заполнения приложения 2 к разделу 1

В отчетах не приводите отрицательные суммы начисленных взносов. Такие данные ПФР не сможет отразить на индивидуальных лицевых счетах работников.

Если учетная программа заполнит отчет с минусами и он попадет в инспекцию, нужно представить уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Часто расходы на выплату пособий в компании превышают начисленные взносы. Многие компании разницу отражают по строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Но это ошибка.

Налоговики подсказали, как в таком случае заполнить форму. Укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

По словам чиновников, компании часто игнорировали эти правила. В расчетах они писали отрицательные суммы взносов с кодом 1. Эту ошибку инспекторы просят исправить. Продублируйте в уточненку все сведения из первичного отчета.

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

Заполнение раздела 2 расчета по взносам

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств (далее – КФХ). Раздел содержит данные о взносах к уплате в бюджет по данным глав КФХ.

В строке 010 укажите код ОКТМО. Берите код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого платите страховые взносы.

По строкам 020 и 030 укажите КБК по взносам на пенсионное страхование и сумму пенсионных взносов к уплате. По строкам 040 и 050 приведите КБК по медицинским взносам и сумму взносов к уплате. Так предусмотрено пунктами 20.1–20.7 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

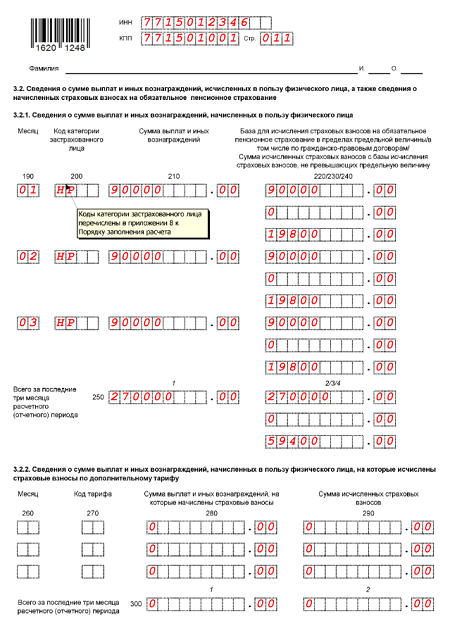

Заполнение раздела 3 расчета по страховым взносам за 1 квартал 2020 года

В разделе 3 расчета в 2020 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

- ИНН;

- СНИЛС;

- Ф. И. О.;

- дату рождения;

- числовой код страны сотрудника;

- пол;

- реквизиты паспорта либо другого документа, удостоверяющего личность.

В строках 160, 170 и 180 – признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Образец заполнения раздела 3 на примере

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

Это тоже интересно:

Как пользоваться приложением «Мой налог». Инструкция для самозанятых.

Все сроки сдачи отчетности в 2020 году: таблица и календарь бухгалтера.

Штрафы за несдачу отчетности.

Приближаются сроки сдачи отчетов за 9 месяцев (3 квартал) 2019 года. Один из самых важных — РСВ (расчет по страховым взносам). Предлагаем пошаговую инструкцию по подготовке и сдаче единого расчета по страховым взносам за 3 квартал 2019 года. Здесь же вы найдете образец заполнения данного отчета.

Шаг 1. Выясняем, нужно ли сдавать РСВ за 3 квартал 2019 года

Подавать его в ИФНС должны:

- все, у кого есть наемные работники;

- все, у кого оформлено прочее сотрудничество с физическими лицами (например, договоры ГПХ).

В данном случае наличие договорных отношений, подразумевающих выплату денег, первично. А вот факт выплаты «физикам» денег в отчетном периоде — вторичен. Если есть хотя бы один договор с гражданином — трудовой, ГПХ и т. п., сдавать РСВ надо.

Если выплат в периоде не было, сдайте нулевой ЕРСВ.

Шаг 2. Оформляем титульный лист

Заполнение бланка РСВ начинайте с титульного листа. Он является обязательным в комплекте этой отчетности.

Обращаем внимание, что <yobject>ФНС</yobject> готовит проект изменений в бланк РСВ, однако вносящий изменения приказ до сих пор не подписан. Поэтому сдавать ЕРСВ за 9 месяцев 2019 г. нужно на старом бланке (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Бесплатно скачать бланк РСВ , актуальный в 3 квартале 2019 года.

Период для РСВ за 9 месяцев: 33. Если в этом периоде имела место ликвидация или реорганизация работодателя, проставьте код периода не 33, а 53.

Год: 2019.

<object>

Центр обучения «Клерка»? Реклама<object><object>Клерк.Премиум на год за 808 рубОгромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь!Узнать больше</object></object></p>

ОКВЭД — укажите основной (или первый) ОКВЭД, который обозначен в выписке ЕГРЮЛЕ (ЕГРИП).

Код места представления смотрите в таблице:

| Как представляется расчет | Код |

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, имеющего свой кабинет | 121 |

| По месту жительства частнопрактикующего нотариуса | 122 |

| По месту жительства главы КФХ (имейте ввиду, что нулевой ежеквартальный РСВ главы КФХ не сдают; только годовой) | 124 |

| По месту нахождения российского юрлица | 214 |

| По месту учета правопреемника российского юрлица | 217 |

| По месту нахождения обособленного подразделения российского юрлица | 222 |

| По месту нахождения обособленного подразделения иностранного юрлица | 335 |

| По месту учета международной организации | 350 |

Шаг 3. Решаем, заполнять ли сведения о физлице

Лист сведений о физлице предназначен для граждан, которые не являются ИП, но при этом занимаются частной практикой (деятельностью) и имеют застрахованных сотрудников.

Данный лист заполняют, когда работающий подобным образом человек не указывает по каким-то причинам свой ИНН. Тогда для более полной и корректной идентификации в налоговой, физлицу следует указать дополнительные данные:

- дату и место рождения;

- гражданство;

- сведения удостоверяющих личность документов и др.

Если вы не являетесь таким гражданином, проходите к следующему шагу.

Шаг 4. Вносим данные персучета

Данные персучета аккумулируются в Разделе 3 расчета. Для удобства проверки и корректности заполнения переходим к нему после внесения титульных и идентификационных сведений.

Раздел заполняйте по каждому сотруднику: должно получиться столько Разделов 3, сколько физлиц сотрудничало с вами в течение 9 месяцев 2019 года.

В каждом разделе отразите:

- номер корректировки — 0;

- период;

- дату заполнения.

Укажите персональные данные в части 3.1:

- ИНН работника;

- <yobject>СНИЛС</yobject>;

- дату рождения;

- пол;

- гражданство (для граждан России установите код «643» — строка 120).

Код вида документа (стр. 140) выбирайте в соответствии с Приложением № 2 к приказу <yobject>ФНС</yobject> от 24.12.2014 № ММВ-7-11/671. Код паспорта гражданина РФ — «21», укажите его серию и номер (либо сведения из иного документа).

Укажите признак застрахованного лица:

- 1 — застрахован;

- 2 — нет.

Заполните часть 3.2.1 Раздела 3 числовыми данными: поле «месяц» обозначьте «07» — июль, «08» — август, «09» — сентябрь. Уточните код категории застрахованного лица в соответствии с Приложением № 8 приказу ФНС от 10.10.2016 № ММВ-7-11/551. Таблицу с кодами скачайте здесь.

Часть 3.2.2 заполняйте, если у кого-то из работников было превышение предельной базы по страхвзносам (для 2019 года это доход выше 1 150 000 руб.).

Налоговая может не принять расчет, если в персональных данных будут ошибки. Такие же проблемы возникнут, если итоговые данные по начислениям и суммам взносов не будут стыковаться с данными, показанными в Разделе 1 расчета.

Шаг 5. Оформляем Подраздел 1.1 Приложения 1

Это обязательный подраздел, который нужно оформить, даже если отчет нулевой.

Первым делом разбираемся с кодами тарифов (строка 001). Полную таблицу кодов скачайте здесь.

Если вы применяете несколько тарифов по ОПС, заполните столько Приложений 1 к Разделу 1, сколько кодов применяется.

Далее расписываем в графах Приложения 1 суммарные значения по базе и взносам. Если расчет заполняете вручную, удобнее сложить данные из Раздела 3 и перенести их в Приложение 1 к Разделу 1.

Для начала перенесите численность, далее — числовые значения.

По строке 040 приведите информацию о необлагаемых взносами выплатах в периоде.

Заполните строку 050. Значения в ней представляют разницу соответствующих граф строк 030 и 040. Из всей суммы взносов нужно вычитать необлагаемую.

Аналогично вычисляются данные для строк 061 и 062.

Шаг 6. Заполняем Подраздел 1.2 Приложения 1

Данный подраздел тоже является обязательным элементом РСВ. Действуем здесь точно так же, как в Приложении 1.1, только в отношении взносов на ОМС.

Предельная величина, после которой меняются условия начисления взносов, в 2019 году по ОМС не предусмотрена.

Шаг 7. Заполняем Приложение 2 Раздела 1

Это обязательное приложение оформляйте по аналогии с Приложением 1. Обратите внимание на строку 001 «Признак выплат», в которой кодируется то, как производятся выплаты по больничным в вашем регионе:

- 1 — напрямую из <yobject>ФСС</yobject> (в рамках пилотного проекта);

- 2 — от работодателя с зачетом (возвратом) средств от ФСС.

Есть и отличительная графа — «Признак». Внесите в нее «1», если заполняете платежи в бюджет, и «2», если показываете долг бюджета при превышении расходов на ВНиМ над взносами к уплате.

Шаг 8. Оформляем остальные приложения к Разделу 1

Определите, нужно ли вам заполнять какие-то другие приложения, кроме обязательных. Этот шаг можно пропустить если вы оформляете «нулевку» по РСВ.

Приложение 3

Включает информацию о расходах ВНиМ по выплаченным пособиям:

- больничным с учетом ограничений и исключений (с учетом внешних совместителей);

- по беременности и родам (также с учетом внешних совместителей);

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (и опять с учетом внешних совместителей);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- число дополнительных выходных дней для ухода за детьми-инвалидами и взносы, начисленные на них;

- пособие на погребение или возмещение стоимости похоронных услуг;

- начисленные и невыплаченные пособия (справочно).

? Реклама

Приложение 4

Заполните информацией о расходах, произведенных за счет федеральных бюджетных средств.

Приложение 5

Посвящено применению пониженного тарифа плательщиков, указанных в подп. 3 п. 1 ст. 427 <yobject>НК РФ</yobject> (ИТ-технологии).

Приложение 6

О применении пониженного тарифа плательщиков, указанных в подп. 5 п. 1 ст. 427 НК РФ (упрощенцы).

Приложение 7

О применении пониженного тарифа плательщиков, указанных в подп. 7 п. 1 ст. 427 НК РФ (НКО, кроме бюджетников на УСН).

Приложение 8

О применения пониженного тарифа по подп. 9 п. 1 ст. 427 НК РФ (ИП на патенте).

Приложение 9

О применении тарифа, указанного в подп. 2 п. 2 ст. 425 НК РФ (общие ставки, пониженные тарифы).

Приложение 10

О сведениях для применения подп. 1 п. 3 ст. 422 НК РФ (выплаты и вознаграждения участникам студотрядов, включенным в реестр).

Заполните те из этих приложений, которые имеют к вам отношение.

Шаг 9. Заполняем Раздел 1 РСВ

В Разделе 1 объедините данные из заполненных приложений. Здесь отображают свод по каждому виду взносов, администрируемых ФНС. Взносы указывают каждый в своем подразделе (ориентируйтесь по их заголовкам).

Раздел 1 является обязательной составляющей РСВ. К нему предусмотрены 10 приложений. Обязательными к сдаче являются:

- Подразделы 1.1 и 1.2 Приложения 1;

- Приложение 2.

Если заполнены иные приложения к этому разделу, данные по ним тоже перенесите в Раздел 1.

В каждом подразделе укажите КБК, соответствующий данному виду взносов (приказ Минфина № 132н от 08.06.2018).

Кроме того, в Разделе 1 расчета по взносам помесячно распишите начисления взносов в течение 3 квартала 2019 года.

Бесплатно скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года можно по прямой ссылке здесь.

Шаг 10. Проверяем сформированный РСВ

Если вы оформляете бумажный расчет, проверить его тестовыми программами не получится. Чтобы сделать это, нужно воспользоваться сервисами ФНС:

- Налогоплательщик ЮЛ;

- Tester.

Но проверка в этих сервисах доступна только для электронных файлов — либо сформированных в программе налоговой, либо подгруженных из бухгалтерских программ.

Что касается контрольных соотношений по ЕРСВ, их существует порядка 300. При подаче отчета на бумаге имеет смысл смотреть только основные из них:

- отсутствие ошибок в строках 210, 220 и 240 Подраздела 3.2.1 — по сумме выплат в пользу застрахованных лиц, «пенсионной» базе в пределах лимита и взносам, начисленным с нее;

- отсутствие ошибок в строках 280 и 290 Подраздела 3.2.2 — по сумме выплат, на которые начисляют взносы по доптарифу и по начисленным по нему взносам;

- отсутствие расхождений между суммированными показателями по физлицам (Раздел 3) и аналогичными показателями по предприятию (Подразделы 1.1, 1.3);

- отсутствие недостоверных (ошибочных) персданных физлиц.

Соблюдение данных параметров позволит налоговикам принять ваш отчет. Если впоследствии они обнаружат какие-то нестыковки — вам будет направлено уведомление либо требование представить пояснения. Ваш РСВ за 3 квартал 2019 при этом будет считаться сданным — останется либо дать разъяснения, либо сдать корректировку.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

? Реклама

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки <yobject>Росстата</yobject> с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Мероприятия

Блоги компаний

РСВ за 1 квартал 2020 года ( новая форма ) разработан и утвержден федеральной налоговой службой приказом от 18.09.19 № ММВ-7-11/470@. В соответствии с ним использовать новую форму РСВ надо со сдачи отчетности за 1 квартал 2020 года. Приказом утверждена новая форма РСВ, порядок её заполнения и формат предоставления расчета в электронной форме.

Название формы не изменилось, как и прежде она называется «Расчет по страховым взносам» ( форма по КНД 1151111 )

РСВ за 1 квартал 2020 года

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом прямо указано в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года, но не ранее чем через два месяца после его официального опубликования.»

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Скачать бланк РСВ за 1 квартал 2020 года в Excel ( Форма по КНД 1151111).

Срок сдачи РСВ

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные ниже. Если же ограничительные меры распространяются, то:

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Отчитываться перед налоговой инспекцией по форме надлежит ежеквартально, не позднее 30 числа месяца, следующего за отчетным периодом. Поэтому расчет за Ⅰ кв. надлежит сдать не позднее 30 апреля 2020 года.

В статье < Расчет по страховым взносам за Ⅰ квартал 2020 года > приведен порядок заполнения и способы сдачи расчета по страховым взносам, есть ссылки для скачивания новой формы в формате excel и pdf, порядке и правилам заполнения формы, а в качестве примера представлен заполненный образец.

Ссылки для скачивания:

Скачать бланк РСВ за 1 квартал 2020 года в Excel ( Форма по КНД 1151111).Форма расчета по страховым взносам за Ⅰкв. 2020 год ( КНД 1151111) в формате PDF. Инструкция по заполнению расчета по страховым взносам в 2020 году (Приложение N 2 к приказу ФНС России от 18.09.19 № ММВ-7-11/470@ в формате .docИспользуемые источники:

- https://pfrf-kabinet.ru/novosti/rsv-1-pfr-v-2019-godu.html

- https://kontur.ru/extern/spravka/284-raschet_po_strahovym_vznosam

- https://programmydlyacompa.ru/kak-sdavat-rsv-2019-raschet-po-strahovym-vznosam-obrazets-2019/

- https://www.klerk.ru/buh/articles/490779/

- https://www.yourbuhg.ru/strah-vznosy/novaya-forma-rsv-1.html

Новая форма РСВ 2017: бланк единого расчета по страховым взносам

Новая форма РСВ 2017: бланк единого расчета по страховым взносам Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам РСВ-1 ПФР в 2019 году: новые правила заполнения старых форм

РСВ-1 ПФР в 2019 году: новые правила заполнения старых форм Сроки сдачи отчетности за 4 квартал 2019 года

Сроки сдачи отчетности за 4 квартал 2019 года