Содержание

- 1 Расчет и уплата страховых пенсионных взносов в 2014 году. Новые ставки страховых взносов.

- 2 Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов(взносы на суммы, превышающие 624 тысяч рублей, не начисляются)

- 3 Изменения 2014 года

- 4 Буквенно-цифровой код в таблице

- 5 Сроки сдачи отчетности

- 6 Налогообложение иностранных граждан

- 7 Платежи индивидуальных предпринимателей и нотариусов в 2014 году

- 8 Сроки сдачи отчетности для лиц, не производящих выплаты и иные вознаграждения физическим лицам.

- 9 Тарифы страховых взносов действующие в 2014 году

- 10 Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 01.01.2014 года

- 11 Фиксированные размеры страховых взносов в 2014 году для самозанятых налогоплательщиков

- 12 Порядок применения пониженных тарифов страховых взносов

- 13 Мероприятия

- 14 Блоги компаний

- 15 Тарифы страховых взносов в ПФР, ФСС и ФОМС, установленные на 2014 г.

- 16 Взносы в Пенсионный фонд Российской Федерации, установленные на 2014 г.

- 17 Фиксированный размер страхового взноса на обязательное пенсионное и медицинское страхование

- 18 Минимальный размер оплаты труда (МРОТ)

- 19 Предельная база для начисления страховых взносов:

- 20 Сроки представления отчетности плательщиками страховых взносов в 2014 году

- 21 Индексация пособий на 2014 год для граждан, имеющих детей

- 22 Тарифы страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний

Главная » Все о страховых взносах » Полезные статьи » Ставки страховых взносов в 2014 году

смотри ставки 2010г, 2011г, 2012г., 2013г., 2015г., 2016, 2017

Основные изменения с 1 января 2014 года:

- В 2014 году КБК по всем видам платежей администрируемых Пенсионным фондом Российской Федерации, остаются прежними, не изменяются.

- Для уплаты страховых взносов по дополнительным тарифам в 2014 году применяются КБК, действовавшие в 2013 году для уплаты взносов, установленных частями 1, 2 статьи 58.3 ФЗ №212-ФЗ.

- Плательщикам страховых взносов следует учитывать, что за декабрь 2013 года суммы страховых взносов, зачисляемых в ПФР на выплату страховой и накопительной частей трудовой пенсии, уплачиваются по прежним КБК, установленным в 2013 году. Срок уплаты страховых взносов за декабрь 2013 года — до 15 января 2014 года.

- Уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом, направляемым в ПФ РФ на соответствующие счета Федерального казначейства, с применением КБК, предназначенного для учета страховых взносов на обязательное пенсионное страхование в РФ, зачисляемых в ПФ РФ на выплату страховой части трудовой пенсии, в том числе 10 процентов свыше установленной предельной величины базы для начисления страховых взносов. (пункт 4 статьи 3 Закона № 351-ФЗ)

В 2014 — 2016 годах для страхователей, указанных в подпункте 1 пункта 1 статьи 6 настоящего Федерального закона, а именно:

лица, производящие выплаты физическим лицам, в том числе:

- организации;

- индивидуальные предприниматели;

- физические лица

за исключением страхователей, указанных в пунктах 4 и 6 статьи 33 настоящего Федерального закона, применяется тариф страхового взноса:

- 22,0 процента (в пределах установленной предельной величины базы для начисления страховых взносов)

- и 10,0 процента (свыше установленной предельной величины базы для начисления страховых взносов).

Определение суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии в отношении застрахованных лиц осуществляется сам ПФ РФ на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (0,0 или 6,0 процента на финансирование накопительной части трудовой пенсии)

Смотри расшифровку:

| Тариф страхового взноса | Для лиц 1966 года рождения и старше | Для лиц 1967 года рождения и моложе | |||

| Вариант пенсионного обеспечения 0,0 % на финансирование накопительной части трудовой пенсии | Вариант пенсионного обеспечения 6,0 % на финансирование накопительной части трудовой пенсии | ||||

| на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | ||

| 22,0 % (в пределах установленной предельной величины базы для начисления страховых взносов) | 22,0 % на финансирование страховой части трудовой пенсии, из них:6,0 % — солидарная часть тарифа страховых взносов;16,0 % — индивидуальная часть тарифа страховых взносов | 22,0 %, из них:6,0 % — солидарная часть тарифа страховых взносов;16,0 % — индивидуальная часть тарифа страховых взносов | 0,0 % — индивидуальная часть тарифа страховых взносов | 16,0 %, из них:6,0 % — солидарная часть тарифа страховых взносов;10,0 % — индивидуальная часть тарифа страховых взносов | 6,0 % — индивидуальная часть тарифа страховых взносов |

| 10,0 % (свыше установленной предельной величины базы для начисления страховых взносов) | 10,0 % — солидарная часть тарифа страховых взносов | 10,0 % — солидарная часть тарифа страховых взносов | 0,0 % | 10,0 % — солидарная часть тарифа страховых взносов | 0,0 %. |

28.12.2013 принят Федеральный закон № 426-ФЗ «О специальной оценке условий труда». Основной целью Закона № 426-ФЗ является унификация процедуры оценки условий труда на рабочих местах как единого способа реализации установленного пенсионным законодательством механизма освобождения работодателей от уплаты страховых взносов в Пенсионный фонд РФ и механизма предоставления, предусмотренных законодательством гарантий и компенсаций, а также формирование комплекса мер экономического стимулирования работодателей к улучшению условий и охраны труда.В целях реализации Закона № 426-ФЗ положениями Федерального закона от 28.12.2013 г. №421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»» вносятся изменения в статью 58.3 Закона № 212-ФЗ, с учётом которых устанавливается, что в зависимости от результатов специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда взамен установленных в частях 1 и 2 статьи 58.3 Федерального закона 212-ФЗ дополнительных тарифов применяются следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации:

| Опасный | 4 | 8,0 процента — солидарная часть тарифа страховых взносов |

| Вредный | 3.4 | 7,0 процента — солидарная часть тарифа страховых взносов |

| 3.3 | 6,0 процента — солидарная часть тарифа страховых взносов | |

| 3.2 | 4,0 процента — солидарная часть тарифа страховых взносов | |

| 3.1 | 2,0 процента — солидарная часть тарифа страховых взносов | |

| Допустимый | 2 | 0,0 процента — солидарная часть тарифа страховых взносов |

| Оптимальный | 1 | 0,0 процента — солидарная часть тарифа страховых взносов |

Ставки страховых взносов в 2014 году

Страховые взносы в 2017 году: ставки (таблица)

Страховые взносы в 2017 году: ставки (таблица)| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Федеральный фонд обязательного медицинского страхования | |

| В пределах установленной предельной величины базы для начисления страховых взносов | Свышеустановленной предельной величины базы для начисления страховых взносов | ||

| Организации, ИП, физические лица, не ИП на общем режиме налогообложения (статья 58.2) | |||

| 22,0 | 10 | 2,9 | 5,1 |

|

Часть 1 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| 6,0 | |||

|

Часть 2 Статьи 58.3 Дополнительные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпунктах 2 — 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации, за исключением случаев, установленных частью 2.1 статьи 58.3 (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| 4,0 | |||

|

Часть 2.1 Статьи 58.3 Взамен установленных в частях 1 и 2 статьи 58.3 дополнительных тарифов, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий трудаприменяются следующие дополнительные тариф (Комментарий к статье 58.3 в письме ПФР от 30.12.2013 № НП-30-26/20622) |

|||

| Плательщики применяющие УСН и ЕНВД (Организации, ИП и физические лица, не являющиеся ИП), за исключением плательщиков страховых взносов, указанных в статьях 58 и 58.1 | |||

| 22,0 | 10,0 | 2,9 | 5,1 |

| Сельхозтоваропроизводители и Организации народных художественных промыслов и семейных (родовых) общин народов Севера, Сибири и Дальнего Востока(ст.58 ч.1 п.1) | |||

| 21,0 | 2,4 | 3,7 | |

| Организации и ИП, применяющие ЕСХН(ст.58 ч.1 п.2) | |||

| 21,0 | 2,4 | 3,7 | |

| Организации и ИП, производящие выплатыинвалидам I, II или III группы (ст.58 ч.1 п.3) | |||

| 21,0 | 2,4 | 3,7 | |

| Организации, имеющие статус резидента технико-внедренческой зоны (ст.58 ч.1 п.4-6) | |||

| 8,0 | 2,0 | 4,0 | |

| СМИ (телевидение, радиовещание, издательская, полиграфическая деятельность) (за искл. реклама и эротика) (ст.58 ч.1 п.7) | |||

| 23,2 | 2,9 | 3,9 | |

| Организации и ИП применяющие УСН с основным видом деятельности перечисленным в ст.58 ч.1 п.8 | |||

| 20,0 | 0,0 | 0,0 | |

| Экипаж судов (ст.58 ч.1 п.9) | |||

| 0,0 | 0,0 | 0,0 | |

| Для аптечных, некоммерческих, благотворительных организаций (ст.58 ч.1 п.10-12) | |||

| 20,0 | 0,0 | 0,0 | |

| Инжиринговые компании (ст.58 ч.1 п.13) | |||

| 22,0 | 10,0 | 2,9 | 5,1 |

| ИП на Патентной системе налогообложения (ст.58 ч.1 п.14) | |||

| 20,0 | 0,0 | 0,0 | |

|

Участники проекта Сколково(ст. 58.1) |

|||

| 14,0 | 0,0 | 0,0 |

. с сумм выплат и иных вознаграждений в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 624 000 рублей, нарастающим итогом с начала расчетного периода, страховые взносы не взимаются ( Постановление Правительства РФ от 30.11.2013 N 1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

С 1 января 2014г. налоговая нагрузка в отношении большинства плательщиков составит 30,0%в пределах установленной величины базы для начисления страховых взносов и 10,0% в бюджет ПФ РФ сверх установленной предельной величины базы для начисления страховых взносов.

Продлен период применения льготного тарифа страховых взносов до 2018 года для малых предприятий, осуществляющих деятельность в производственной и социальной сферах, социально ориентированных некоммерческих организаций, благотворительных организаций и аптечных организаций с постепенным ежегодным увеличением совокупного тарифа страховых взносов для данной категории плательщиков на 2 % пункта.

- В 2013 г. налоговая нагрузка для организаций и предпринимателей, применяющих общую систему налогообложение, упрощенную систему налогообложения и переведенных на уплату единого налога на вмененный доход составит 30% + дополнительные тарифы страховых взносов для отдельных категорий страхователей

- В 2012 г. налоговая нагрузка для организаций и предпринимателей, применяющих общую систему налогообложение, упрощенную систему налогообложения и переведенных на уплату единого налога на вмененный доход составит 30%

- В 2011 г. налоговая нагрузка для организаций и предпринимателей, применяющих общую систему налогообложение, упрощенную систему налогообложения и переведенных на уплату единого налога на вмененный доход составит 34%

- В 2010г. налоговая нагрузка для организаций и предпринимателей, применяющих упрощенную систему налогообложения и переведенных на уплату единого налога на вмененный доход составляет 14%.

В начало страницы КБК на 2013г.

Электронная отчетностьПрограмма БухCофт</li>Дополнительные программы</li>

Электронная отчетностьПрограмма БухCофт</li>Дополнительные программы</li>

Расчет и уплата страховых пенсионных взносов в 2014 году. Новые ставки страховых взносов.

<< Расчет взносов в 2013 годуРасчет взносов в 2015 году >>

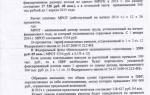

| Изменения тарифов страховых взносов для работодателей

В 2014 году действуют следующие ставки (в соответствии с изменениями, вносимыми в Федеральный закон 212-ФЗ (ФЗ № 333-ФЗ от 2 декабря 2013 года) следующие тарифы страховых взносов:

|

Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов(взносы на суммы, превышающие 624 тысяч рублей, не начисляются)

|

Изменения 2014 года

- 1. Отменили накопительную часть. Взносы в ПФР будут рассчитываться и перечисляться только на страховую часть.

- 2. Действие пониженных тарифов, установленных частью 3.4 статьи 58 ФЗ 212-ФЗ продлевается до 2018 года (тарифы для определенных категорий на УСН, аптечных организаций, ИП применяющих патентную систему, социально ориентированных НКО, благотворительных организаций)

- 3. Действие основного тарифа (который должен был действовать по 2015 год) продлили до 2016 года.

- 4. Увеличили предельный размер базы до 624 000 рублей.Подробнее об изменениях >>

- 5. Изменилась ставка страховых взносов для организаций СМИ.ПФР — вместо 21,6 % будет 23,2%, ОМС – вместо 3,5% будет 3,9%, ФСС – не изменился.

- 6. Для инжиниринговых компаний не продлили льготу по взносам. В ФЗ 212-ФЗ ст. 58 п. 3.5 срок окончания льготы 2013 г.

- 7. Изменения по дополнительным взносам

- 1) Изменилась ставка дополнительных взносов. В 2014 году вместо 4% надо уплачивать 6%, вместо 2% — 4%

- 2) Вводятся отдельные ставки доп. взносов для организаций с опасными и вредными условиями труда (проект)Для опасного класса условия труда подкласс 4 вводится ставка ПФР 8%Для вредного класса условий труда вводится подкласс 3.4 – 7%, подкласс 3.3 – 6%, подкласс 3.2 – 4%, подкласс 3.1 – 2%Если организации присвоен класс «Допустимый» или «Оптимальный» — ставка дополнительных взносов равна 0%Подробнее >>

- 8. С 1 кв. 2014 года вводится новая форма РСВ-1.

- 9. Формы персонифицированного учета (ПУ) объединяют с формой РСВ-1.В настоящее время все изменения по РСВ и ПУ на стадии проекта.

Буквенно-цифровой код в таблице

- Цифровой код — код тарифа — используется при заполнении РСВ-1.Для ФСС отдельный код

- Буквенные коды — коды категории застрахованных лиц — используется для перс. учета

- ВЖНР ( ВЖСХ, ВЖЕН, ВЖМП, ВЖОИ и другие)- работники- застрахованные лица из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно проживающих на территории Российской Федерации и заключивших трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

- ВПНР (ВПСХ, ВПЕН, ВПМП, ВПОИ и другие)- работники — застрахованные лица из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации и заключивших трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

Сроки сдачи отчетности

Для лиц, производящих выплаты и иные вознаграждения физическим лицам.

Все осталось без изменений, сроки предоставления отчетов остались прежними.

Отчет по форме ФСС – не позднее 15-го числа месяца следующего за отчетным, т.е. до 15 января включительно (339-ФЗ от 08.12.10).

Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного…

Фиксированные взносы в ПФР для ИП в 2014 году: получил письмо из Пенсионного…Отчет по форме РСВ-1 и сведения по персонифицированному учету – не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, т.е. не позднее 15-го февраля (339-ФЗ от 08.12.10).

Отчет по форме 2-НДФЛ – не позднее 1-го апреля года, следующего за истекшим налоговым периодом. С 2011 года изменена справка по форме 2-НДФЛ.

Налогообложение иностранных граждан

Иностранные граждане или лица без гражданства, временно проживающие или временно пребывающие на территории РФ и заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее 6 месяцев облагаются взносами в ПФР (п.6, ст. 3, 379-ФЗ).

Тариф Пенсионных взносов для временно проживающих и временно пребывающих с трудовым договором на срок более 6 месяцев и бессрочным составляет 22%.

Порядок настройки кадровых данных для иностранных работников здесь.

Платежи индивидуальных предпринимателей и нотариусов в 2014 году

Вниманию предпринимателей! С 2014 года произойдут изменения в порядке расчета, размере и уплате страховых взносов в ПФР и ФФОМС. Соответствующие изменения в закон о страховых взносах от 24.07.2009 г. № 212-ФЗ были внесены Федеральным законом от 23.07.2013 г. № 237-ФЗ.

До 2014 года страховые взносы в ПФР индивидуальных предпринимателей были едиными для всех и не зависели от объема полученных доходов. С 2014 года порядок расчета и уплаты взносов меняется, они будут делиться на:

- фиксированную часть (обязательную к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов). Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- индивидуальная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год);

В ФФОМС в 2014 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМ рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).Подробнее >>

Плательщики страховых взносов, не производящие выплат физлицам вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивать за себя страховые взносы в размере 2,9 % от стоимости страхового года. Уплата страховых взносов лицами, производится не позднее 31 декабря текущего года, начиная с года подачи заявления о добровольном вступлении в правоотношения по обязательному социальному страхованию.

Изменения в расчете и уплате страховых взносов в 2012 году

Изменения в расчете и уплате страховых взносов в 2012 годуВ случае вступления в добровольные правоотношения с ФСС пособия выплачиваются исходя из среднего заработка, равного МРОТу. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Сроки сдачи отчетности для лиц, не производящих выплаты и иные вознаграждения физическим лицам.

Отчет по форме РСВ-2 предоставляется до 1-го марта (п.5 статья 16 212-ФЗ от 24 июля 2009 года). Отчет по форме СЗВ-6-2 предоставляется до 1-го марта (пп. «б» пункта 4 статьи 12 213-ФЗ от 24 июля 2009 года). С 2012 года эта отчетность предоставляется только главами крестьянско-фермерских хозяйств.

—> Подключение —> Новое в 2020 годуБухгалтерские и налоговые изменения 2020Календарь бухгалтера на январь 2020 годаНовые сроки уплаты налогов в 2020 годуНовая декларация по налогу на прибыль в 2020 годуНовая декларация по налогу на имущество в 2020 годуНовая форма СЗВ-ТД: образец и сроки сдачиНовая форма СЗИ-ТД: новый бланк и образец его заполненияНовые КБК на 2020 годOn-Line обслуживание программ

Страховые взносы на обязательное социальное страхование уплачивают подавляющее большинство организаций, осуществляющих хозяйственную деятельность. Обязательное социальное страхование осуществляется в соответствии с Федеральным законом от 16.07.1999г. №165-ФЗ «Об основах обязательного социального страхования».

Законодательство РФ состоит из:

- закон от 15.12.2001г. №167-ФЗ«Об обязательном пенсионном страховании в Российской Федерации».<object>Центр обучения «Клерка»? Реклама<object><object>Скидка 50% для бухгалтера на все курсы Клерка Центр онлайн обучения для бухгалтеров с большим выбором курсов. Узнать больше</object> Отношения, связанные с исчислением и уплатой страховых взносов:? Реклама

В соответствии с положениями ст.5 закона №212-ФЗ, плательщиками страховых взносов признаются:

1. Страхователи, производящие выплаты и иные вознаграждения физическим лицам, к которым относятся:

2. Лица, не производящие выплаты и иные вознаграждения физическим лицам:

Данные плательщики страховых взносов, не являющиеся работодателями, уплачивают страховые взносы в размере, определяемом из стоимости страхового года.

Федеральным законом от 02.12.2013г. №333-ФЗ «О внесении изменений в статьи 58 и 58.2 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» были внесены поправки в закон №212-ФЗ.

? Реклама

В закон №167-ФЗ так же были внесены правки — законом от 04.12.2013г. №351-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения».

В соответствии с новой статьей 22.2 закона №167-ФЗ, начиная с расчетного периода 2014 года, уплата страховых взносов на обязательное пенсионное страхование осуществляется:

- единым расчетным документом, направляемым в ПФР, с применением КБК 39210202010061000160, предназначенного для учета страховых взносов на обязательное пенсионное страхование, зачисляемых в ПФР на выплату страховой части трудовой пенсии.

В статье будут рассмотрены тарифы, применяемые для расчета и уплаты обязательных ежемесячных платежей по страховым взносам, действующие с 2014г., с учетом внесенных поправок.? Реклама

Тарифы страховых взносов действующие в 2014 году

База для начисления страховых взносов, в отношении каждого физического лица устанавливается Постановлениями Правительства РФ.

В 2012г. она была установлена в сумме, не превышающей 512 000 руб.

В 2013г. — 568 000 руб.

В 2014г. данный предел снова повысили. На этот раз — до 624 000 руб. (Постановление Правительства РФ от 30.11.2013г. №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

В соответствии с положениями ст.58.2 закона №212-ФЗ (а так же — ст.33.1 закона №167-ФЗ), применяются следующие тарифы страховых взносов, в пределах установленной предельной величины базы для начисления страховых взносов:

- ПФР – 22%.

- ФСС РФ — 2,9%.

- ФФОМС — 5,1%.

Обратите внимание: К застрахованным лицам, в том числе, относятся временно пребывающие в РФ иностранные граждане (лица без гражданства), заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.? Реклама

Страховые взносы уплачиваются по тарифу, установленному для граждан РФ на финансирование страховой части трудовой пенсии, независимо от года рождения.

Свыше установленной предельной величины базы для начисления страховых взносов применяются следующие страховые тарифы:

- ФФОМС — 0%.

Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 01.01.2014 года

Напоминаем, что законом №243-ФЗ была добавлены:? Реклама

*Указанными в пп.1-18 п.1 ст.27 Федерального закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Дополнительный тариф с выплат в пользу лиц, указанных в ст.27 закона №173-ФЗ на 2014 год составит:

Обратите внимание: При начислении дополнительных страховых взносов величина базы не ограничивается пределами, установленными для других тарифов страховых взносов в соответствии с п.4 ст.8 закона №212-ФЗ.

Страхователи могут быть освобождены от уплаты страховых взносов в ПФР по дополнительным тарифам, по результатам специальной оценки условий труда, проводимой в порядке, устанавливаемом отдельным федеральным законом.

? Реклама

Контроль за соблюдением вышеуказанных требований, осуществляется, в том числе, на основании отчетности, представляемой плательщиками страховых взносов, уплачивающими дополнительные тарифы страховых взносов в ПФР.

Фиксированные размеры страховых взносов в 2014 году для самозанятых налогоплательщиков

В соответствии с п.1 ст.14 закона №212-ФЗ, следующие плательщики страховых взносов (пп.2 п.1 ст.5 закона №212-ФЗ)

В соответствии с новой редакцией ст.14 закона №212-ФЗ фиксированные размеры страховых взносов определяются:

1. ПФР.

1.1 Если доход не превышает 300 000 рублей, то сумма страхового взноса в ПФР принимается в 26% от размера МРОТ*, увеличенного в 12 раз (в 2013 году для расчета принимался двукратный размер МРОТ).

? Реклама

1.2. Если доход налогоплательщика превысит 300 000 рублей, то к сумме взноса, рассчитанного в соответствии с вышеуказанным пунктом 1.1 добавляется 1% от суммы дохода, превышающего 300 000 рублей, но не более максимального предела в размере 138 627,84 руб. (рассчитывается исходя из восьмикратного размера МРОТ).

2. ФФОМС – 5,1% от МРОТ, увеличенного в 12 раз.

*Для расчета необходимо использовать тот МРОТ, который был установлен федеральным законом на начало финансового года, за который уплачиваются страховые взносы.

Федеральным законом от 02.12.2013 №336-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» устанавливается новый уровень МРОТ в сумме 5 554 рублей в месяц с 01.01.2014 г. (в 2013 году МРОТ составлял 5 205 рублей).

Соответственно, стоимость страхового года в 2014г. составит:

? Реклама

1. ПФР = 5 554*0,26*12 = 17 328,48 руб. (при доходе, не превышающем 300 000 руб.)

Максимальный размер суммы взносов с доходов, превышающих 300 000 руб. составит 5 554*8*0,26*12 = 138 627,84 руб.

2. ФФОМС = 5 554*0,051*12= 3 399,05 руб.

Минимальная сумма страховых взносов для таких плательщиков в 2014 году составит 20 727,53 руб., что на 14 937,13 руб. меньше, чем в 2013 году (в 2013 году необходимо было заплатить 35 664,66 руб. взносов).

При этом, у налогоплательщиков есть право не исчислять и не уплачивать страховые взносы в ПФР и ФФОМС за периоды*:

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности.? Реклама

Если в течение этих периодов деятельность не осуществлялась.

Если в течение расчетного периода, у налогоплательщика появилось право на освобождение от уплаты страховых взносов, то страховые взносы уплачиваются пропорционально количеству календарных месяцев, в течение которых ими осуществлялась деятельность.

? Реклама

*пп.1 (в части военной службы по призыву), пп.3, пп.6-8 п.1 ст.11 закона от 17.12.2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Обратите внимание: Не начислять и не уплачивать взносы, налогоплательщики могут лишь при условии представления документов, подтверждающих отсутствие деятельности в указанные периоды.

Порядок применения пониженных тарифов страховых взносов

Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 — 2027 годов разрешено применять в соответствии со статьей 58 закона №212-ФЗ.

На основании п.1 ст.58 закона №212-ФЗ, пониженные тарифы страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, установлены в следующих размерах:

1. В течение 2014 года применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 21%

- ФСС — 2,4%

- ФФОМС — 3,7%

Для следующих налогоплательщиков:

1.1. Сельскохозяйственных товаропроизводителей, отвечающих критериям ст.346.2 НК РФ.

1.2. Организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования.

Обратите внимание: Информацию о не/соответствии сельскохозяйственных товаропроизводителей критериям, указанным в статье 346.2 Налогового кодекса, предоставляют в ПФР и ФСС в электронной форме налоговые органы.

1.3. Организаций и ИП, применяющих единый сельскохозяйственный налог.

1.4. Плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами 1, 2 и 3 групп.

? Реклама

в отношении указанных выплат:

1.4.1. Для общественных организаций инвалидов.

1.4.2. Для организаций, УК которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

1.5. Для общественных организаций инвалидов.

1.6. Для организаций, УК которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%.

1.7. Для учреждений, созданных для достижения:

- информационных,? Реклама

А так же, для учреждений, оказывающих правовую и иную помощь:

единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством или реализацией:

2. В течение 2014 — 2017 годов применяются пониженные тарифы страховых взносов:

- ПФР – 8%

- ФСС — 2%

- ФФОМС — 4%

Для следующих налогоплательщиков:? Реклама

2.1. Хозяйственных обществ, созданных после 13.08.2009г.:

? Реклама

2.2. Организаций и ИП, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим:

2.3.Организаций и ИП, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

2.4.Организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора или оказывающие услуги по:

? Реклама

В соответствии с п.2.1 ст.57 закона №212-ФЗ, вышеуказанные плательщики страховых взносов применяют пониженные тарифы страховых взносов, при выполнении ими следующих условий:

А. Организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ.

Б. Доля доходов от:

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники),? Реклама

по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным пунктом 4 части 2 настоящей статьи, составляет не менее 90% в сумме всех доходов организации за указанный период;

В. Средняя численность работников, определяемая в порядке предусмотренном действующим законодательством области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, составляет не менее 30 человек.

Сумма доходов определяется по данным налогового учета организации в соответствии со ст.248 НК РФ.

3.В течение 2014 года применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 23,2% (в 2013 году — 21,6%)

- ФСС – 2,9%

- ФФОМС – 3,9% (в 2013 году — 3,5%)

Для следующих налогоплательщиков:

3.1.Российских организаций и ИП, осуществляющих:

средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного или эротического характера),

в том числе в электронном виде, основным видом экономической деятельности которых является:

9.1 Деятельность в области:

? Реклама? Реклама

Сумма доходов определяется по данным налогового учета в соответствии со ст.248 или ст.346.15 НК РФ.

Порядок подтверждения полномочий российских организаций и ИП, по:

Указанный реестр передается в ПФР и ФСС не позднее 1-го числа месяца, следующего за отчетным периодом.

Российские организации или ИП приобретают право на применение пониженных тарифов страховых взносов с месяца включения их в указанный реестр.

4. В течение 2014 — 2018 годах применяются пониженные тарифы страховых взносов:

- ПФР – 20%

- ФСС – 0%

- ФФОМС – 0%? Реклама

Для следующих налогоплательщиков:

4.1. Аптечных организаций (признаваемых в соответствии с законом от 12.04.2010г. №61-ФЗ «Об обращении лекарственных средств») и ИП (имеющих лицензию на фармацевтическую деятельность), которые уплачивают ЕНВД — в отношении выплат, производимых физическим лицам в связи с осуществлением фармацевтической деятельности.

4.2. Некоммерческих организаций (за исключением государственных / муниципальных учреждений), зарегистрированных в установленном законодательством РФ порядке, применяющих УСН и осуществляющих в соответствии с учредительными документами деятельность в области:

- культуры и искусства (деятельность театров, библиотек, музеев и архивов),? Реклама

при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по вышеуказанным тарифам, не менее 70% суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

4.2.1. доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности:

4.2.2. доходы в виде грантов, получаемых для осуществления деятельности:

? Реклама

4.2.3. доходы от осуществления следующих видов экономической деятельности:

- деятельность ботанических садов, зоопарков и заповедников.? Реклама

Сумма доходов определяется плательщиками по данным налогового учета организации в соответствии со статьей 346.15 НК РФ.

4.3. Организаций и ИП, применяющих упрощенную систему налогообложения (УСН), основным видом экономической деятельности (классифицируемым в соответствии с ОКВЭД) которых являются:

- производство готовых металлических изделий;? Реклама

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них;? Реклама

- розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;? Реклама

Соответствующий вид экономической деятельности, признается основным видом экономической деятельности при условии, что доля доходов от:

по данному виду деятельности составляет не менее 70% в общем объеме доходов.

Сумма доходов определяется в соответствии со статьей 346.15 НК РФ.

4.4. Благотворительных организаций, зарегистрированных в установленном законодательством РФ порядке и применяющих УСН.

4.5. ИП, применяющих патентную систему налогообложения, за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в пп.19, 45 — 47 п.2 ст.346.43 НК РФ.

5. В течение 2014-2027 годов применяются пониженные тарифы страховых взносов:

? Реклама

- ПФР – 0%

- ФСС – 0%

- ФФОМС – 0%

Для следующих налогоплательщиков:

5.1. Плательщиков страховых взносов, производящих выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, в части указанных выплат и вознаграждений.

</object>

Мероприятия

Блоги компаний

См. Ставки (тарифы) взносов, установленные на 2015 год.

В этом документе в наглядной форме представлена информация о тарифах страховых и дополнительных взносов, действовавших в 2014 году, а также предельной базе для их начисления и фиксированном размере страхового взноса.

Кроме того приведены сведения необходимые для работы бухгалтера в 2014 году: об установленном размере МРОТ, индексации пособий и другая важная информация.

Статус документаНе действует

Взносы в государственные внебюджетные фонды в 2014 г.

плательщики, тарифы (ставки), сроки представления отчетности

См. тарифы прежних лет: 2013, 2012 и 2011 годах

Ставки страховых взносов, установленные на 2014 г.

Дополнительные тарифы страховых взносов

Фиксированный размер страхового взноса на обязательное пенсионное и медицинское страхование

Минимальный размер оплаты труда

Предельная база для начисления страховых взносов в 2014 году

Сроки представления отчетности плательщиками страховых взносов в 2014 году

Индексация пособий на 2014 год для граждан, имеющих детей

Тарифы страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний

См. методические материалы «Пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком»

Тарифы страховых взносов в ПФР, ФСС и ФОМС, установленные на 2014 г.

для лиц, производящих выплаты и иные вознаграждения физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями (пп.1 ч.1 ст.5 Закона 212-ФЗ).

| Тарифы страховых взносов | |||

|---|---|---|---|

| Тарифы страховых взносов для плательщиков: организаций, ИП, и лиц — не ИП (ч.1 ст.58.2) (в пределах установленной предельной величины базы для начисления страховых взносов) | 22,0 процента | 2,9 процента | 5,5 процента |

| Тарифы страховых взносов для плательщиков: организаций, ИП, и лиц — не ИП (ч.1 ст.58.2) (свыше установленной предельной величины базы для начисления страховых взносов) | 10,0 процента | 0,0 процента | 0,0 процента |

| С/Х товаропроизводители; плательщики ЕСХН; лица, выплачивающие инвалидами I, II или III гр. (п.1 — 3 ч.1 ст.58; ч.2 ст.58) | 21,0 процента | 2,4 процента | 3,7 процента |

| IT организации (п.4 — 6 ч.1 ст.58; ч.3 ст.58) | 8,0 процента | 2,0 процента | 4,0 процента |

| Организации и ИП — СМИ (п.7 ч.1 ст.58; ч.3.1 ст.58) | 23,2 процента | 2,9 процента | 3,9 процента |

| Организации и ИП, выплачивающие членам экипажей судов (п.9 ч.1 ст.58; ч.3.3 ст.58) | 0,0 процента | 0,0 процента | 0,0 процента |

| Организации и ИП на УСН; аптеки; НКО (п.8, 10-12, 14 ч.1 ст.58; ч.3.4 ст.58) | 20,0 процента | 0,0 процента | 0,0 процента |

| Организации, оказывающие инжиниринговые услуги (п.8, 10-12, 14 ч.1 ст.58; ч.3.5 ст.58) | 20,0 процента | 2,9 процента | 5,1 процента |

| Организации — участники проекта «Сколково»( ч.3.5 ст.58) | 14,0 процента | 0,0 процента | 0,0 процента |

Взносы в Пенсионный фонд Российской Федерации, установленные на 2014 г.

| Плательщики страховых взносов в ПФР | Тариф страхового взноса для лиц 1966 года рождения и старше | Тариф страхового взноса для лиц 1967 года рождения и моложе | |||

|---|---|---|---|---|---|

| Вариант пенсионного обеспечения 0,0 процента на финансирование накопительной части трудовой пенсии | Вариант пенсионного обеспечения 6,0 процента на финансирование накопительной части трудовой пенсии | ||||

| на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | ||

| Организации, ИП и физ. лица (пп.1 п.1 ст.6 Закона 167-ФЗ) применят тариф: 26,0 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов. | |||

| С/Х товаропроизводили; плательщики ЕСХН; лица, выплачивающие инвалидами I, II или III гр.(пп. 1 — 3 п.4 ст.33 Закона 167-ФЗ) применяют тариф: 21,0 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов |

6,0 процента — индивидуальная часть тарифа страховых взносов. |

|||

| Организации — участники проекта «Сколково» применяют тариф: 14,0 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов. | |||

| IT организации (пп.4 — 6 п.4 ст.33 Закона 167-ФЗ) применяют тариф: 8,0 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов. | |||

| Организации и ИП — СМИ (пп.7 п.4 ст.33 Закона 167-ФЗ) применяют тариф: 23,2 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов. | |||

| Организации и ИП на УСН; аптеки; НКО (пп.8, 10 — 12 и 14 п.4 ст.33 Закона 167-ФЗ) применяют тариф: 20,0 процента | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов. | |||

| Организации, ИП и физ. лица (пп.1 п.1 ст.6, кроме лиц, указанных в п.4 и п.6 ст.33 Закона 167-ФЗ) применят тариф: 22,0 процента (в пределах установленной предельной величины базы для начисления страховых взносов) | 0,0 процента — индивидуальная часть тарифа страховых взносов | 6,0 процента — индивидуальная часть тарифа страховых взносов | |||

| Организации, ИП и физ. лица (пп.1 п.1 ст.6, кроме лиц, указанных в п.4 и п.6 ст.33 Закона 167-ФЗ) применят тариф: 10,0 процента (свыше установленной предельной величины базы для начисления страховых взносов) | 10,0 процента — солидарная часть тарифа страховых взносов | 10,0 процента — солидарная часть тарифа страховых взносов | 0,0 процента | 10,0 процента — солидарная часть тарифа страховых взносов | 0,0 процента. |

Дополнительные тарифы страховых взносов для отдельных категорий страхователей на 2014 г.

Федеральный закон 167-ФЗ, статья 33.2. Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 1 января 2014 года

1. Для страхователей, указанных в подпункте 1 пункта 1 статьи 6 Федерального закона 167-ФЗ, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов на финансирование страховой части трудовой пенсии:

| Период | Дополнительный тариф страхового взноса |

|---|---|

| 2014 год | 6,0 процента — солидарная часть тарифа страховых взносов |

2. Для страхователей, указанных в подпункте 1 пункта 1 статьи 6 настоящего Федерального закона, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в подпунктах 2 — 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», применяются с 1 января 2013 года следующие дополнительные тарифы страховых взносов на финансирование страховой части трудовой пенсии:

| Период | Дополнительный тариф страхового взноса |

|---|---|

| 2014 год | 4,0 процента — солидарная часть тарифа страховых взносов |

Дополнительные тарифы страховых взносов в ПФР в зависимости от установленного класса условий труда (по результатам специальной оценки)

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса |

|---|---|---|

| Опасный | 4 | 8,0 процента — солидарная часть тарифа страховых взносов |

| Вредный | 3.4 | 7,0 процента — солидарная часть тарифа страховых взносов |

| 3.3 | 6,0 процента — солидарная часть тарифа страховых взносов | |

| 3.2 | 4,0 процента — солидарная часть тарифа страховых взносов | |

| 3.1 | 2,0 процента — солидарная часть тарифа страховых взносов | |

| Допустимый | 2 | 0,0 процента — солидарная часть тарифа страховых взносов |

| Оптимальный | 1 | 0,0 процента — солидарная часть тарифа страховых взносов |

См. Письмо ПФР от 30.12.2013 N НП-30-26/20622 «О дополнительных тарифах страховых взносов», разъясняются вопросы связанные с исчислением страховых взносов по дополнительным тарифам с выплат работникам, занятым на работах с вредными и тяжелыми условиями труда.

Фиксированный размер страхового взноса на обязательное пенсионное и медицинское страхование

В 2014 году фиксированный размер страхового взноса в ПФР и ФОМС самозанятого населения (индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств) определяется как: произведение двухкратного минимального размера оплаты труда (МРОТ) и тарифа страховых взносов в ПФР (или ФОМС), увеличенное в двенадцать раз.

(пункт 1.1 и пункт 1.2 ст. 14 Закона № 212-ФЗ)

Формула:

МРОТ x 26% (или 5.1%) x 12

В 2014 году сумма взноса в Пенсионный фонд, составит:

5 554 рублей х 26% х 12 = 17 328 рублей 48 копеек

В 2014 году сумма взноса в Федеральный фонд обязательного медицинского страхования, составит:

5 554 рублей х 5.1% х 12 = 3 399 рублей 05 копеек

См. постановление Правительства Российской Федерации от 27 января 2014 г. No 57 «О стоимости страхового года на 2014 год» См. также методические материалы Индивидуальные предприниматели, адвокаты, нотариусы: страховые взносы «за самих себя».

Минимальный размер оплаты труда (МРОТ)

С 1 января 2014 года МРОТ равен 5 554 рублей в сесяц (Федеральный закон от 2 декабря 2013 г. N 336-ФЗ).

МРОТ применяется при исчислении:

- пособия по временной нетрудоспособности,

- пособия по беременности и родам,

- ежемесячного пособия по уходу за ребенком работнику, у которого: — не было заработка в расчетном периоде (два календарных года, предшествующие году наступления страхового случая), — средний заработок был ниже величины МРОТ (определяется за два предыдущих года, в расчете за полный календарный месяц в соответствии с ч. 1.1 ст. 14 Закона N 255-ФЗ),

Суммы, не подлежащие обложению страховыми взносами

См. cтатью 9 Федерального закона № 212-ФЗ

Предельная база для начисления страховых взносов:

Для плательщиков страховых взносов в государственные внебюджетные фонды, предусмотренных в п. 1 ч. 1 ст.5 закона 212-ФЗ, база для начисления страховых взносов (с учетом ее индексации в 1,098 раза) составит сумму, не превышающую 624 000 рублей, исчисленную нарастающим итогом с 1 января 2014 г. в отношении каждого физического лица.

(Постановление Правительства РФ от 30 ноября 2013 года №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»).

Округление: сумма 500 руб. и более округляется до тысячи, а менее 500 руб. отбрасывается.

Базовая сумма, установленная Федеральным законом от 24.07.2009 N 212-ФЗ в размере 415 000 рублей, проиндексирована с учетом роста средней заработной платы в России.

2013 году предельная база для начисления страховых взносов составляла 568 000 рублей.

2012 году предельная база для начисления страховых взносов составляла 512 000 рублей.

2011 году предельная база для начисления страховых взносов составляла 463 000 рублей.

Сроки представления отчетности плательщиками страховых взносов в 2014 году

| Место представления | Отчетный период | Примечание | ||

|---|---|---|---|---|

| I квартал | полугодие | 9 месяцев | год | |

| в территориальный орган Пенсионного фонда Российской Федерации | 15 мая | 15 августа | 15 ноября | Расчет по начисленным и уплаченным взносам на ОПС и на ОМС (форма РСВ-1 ПФР) представляются в ПФР не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом.ч. 9 п. 1 ст. 15 закона 212-ФЗ |

| в территориальный орган Фонда социального страхования Российской Федерации | 15 апреля | 15 июля | 15 октября | Форма-4 ФСС РФ представляется в ФСС России не позднее 15−го числа календарного месяца, следующего за отчетным периодом.ч. 9 п. 2 ст. 15 закона 212-ФЗ. Уточнена формулировка «до 15−го числа». |

| В пределах расчетного периода можно зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по страхованию на случай временной нетрудоспособности и в связи с материнством над суммой начисленных страховых взносов по этому виду страхования в счет предстоящих платежей. |

Индексация пособий на 2014 год для граждан, имеющих детей

В соответствии с Федеральным законом от 02.12.2013 N 349-ФЗ с 1 января 2014 г. коэффициент индексации пособий гражданам, имеющим детей равен 1,05.

В 2014 году размер пособий гражданам, имеющим детей будет составлять:

- единовременное пособие при рождении ребенка: 13 087,61 × 1,05 = 13 741 руб. 99 коп.;

- пособие за постановку на учет в ранние сроки беременности: 490,79 × 1,05 = 515 руб. 33 коп.;

- минимальный размер ежемесячного пособия по уходу за ребенком в возрасте до полутора лет:

- за первым ребенком: 2 453,93 × 1,05 = 2576 руб. 63 коп;

Базовые суммы выплат установлены Федеральным законом от 19.05.95 N 81-ФЗ. Чтобы определить размер пособия на очередной год, размер каждого пособия необходимо перемножить на все коэффициенты предыдущих лет.

Размеры государственных пособий гражданам, имеющим детей, определяются с применением районных коэффициентов к заработной плате.

Об округлении сумм пособий ФСС России дало разъяснение в письме от 28.12.2011 N 14-03-18/05-16244: «сумма пособия не округляется до целых рублей; его величину с учетом прошлогодней индексации необходимо! умножить на новый коэффициент.»

Тарифы страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний

Тарифы и порядок уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, которые были установлены на 2006 г. (Федеральный закон от 22.12.2005 N 179-ФЗ) и применяются в настоящее время, будут использоваться в 2013 — 2015 гг. (Федеральный закон от 03.12.2012 N 228-ФЗ).

С 2013 года льгота на страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов (п. 1 ст. 2 Федерального закона от 22.12.2005 N 179-ФЗ), распространена на индивидуальных предпринимателей (ст. 2 Федерального закона от 03.12.2012 N 228-ФЗ).

- 1 просмотр

Используемые источники:

- http://buh-ved.ru/stavki_strahovih_vznosov_v_2014.html

- https://www.buhsoft.ru/strahovye-vznosy-v-pfr-2014

- https://www.klerk.ru/buh/articles/349589/

- https://www.ib.ru/law/4299

Наглядные примеры для расчета страховых взносов в 2013 году

Наглядные примеры для расчета страховых взносов в 2013 году Пониженный тариф взносов: как не ошибиться с началом применения?

Пониженный тариф взносов: как не ошибиться с началом применения? Начисления страховых взносов в 2017 году - изменения

Начисления страховых взносов в 2017 году - изменения Каков срок уплаты страховых взносов в 2017-2018 годах?

Каков срок уплаты страховых взносов в 2017-2018 годах?