Содержание

- 1 Мероприятия

- 2 Как начисляются пени

- 3 Новый порядок расчета пеней

- 4 Примеры расчета пеней по новым правилам

- 5 Мероприятия

- 6 Блоги компаний

- 7 Начисление пени в ПФР: проводки

- 8 Пени по страховым взносам: проводки уплаты

- 9 Пени по взносам в ПФР: проводки, если пени доначислены по результатам проверки

- 10 Проводка пени в Пенсионный фонд: когда делать запись в бухгалтерском учете

Калькулятор позволяет рассчитать пени по налогам (сборам, взносам), по невыплаченной вовремя заработной плате и пени за несвоевременную уплату коммунальных услуг.

Расчет налоговых пеней осуществляется в соответствии со статьей 75 Налогового кодекса. Есть мнение, что при расчете пеней по налогам не включается день уплаты просроченного платежа (письмо Минфина от 05.07.2016 N 03-02-07/2/39318), однако ФНС всегда считала по-другому, поэтому в нашем калькуляторе учтена точка зрения налоговой службы.

Обратите внимание, что с 1 октября 2017 года изменятся правила начисления пени у организаций – вместо 1/300 ставки рефинансирования с 31 дня просрочки будет применятся 1/150 ставки рефинансирования.

Расчет пеней по не вовремя выплаченной заработной плате производится по правилам ст.236 Трудового кодекса. С 3 октября 2016 года пени начисляются в размере не ниже 1/150 ключевой ставки. Трудовым договором может быть предусмотрена другая ставка, улучшающая положения работника.

Пени по неуплаченным коммунальным услугам считаются по правилам п. 14 ст.155 Жилищного кодекса.

Для расчета пеней вам нужно указать сумму задолженности и две даты: установленный срок уплаты и дату погашения недоимки.

Мероприятия

С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налога. Какие нововведения следует учитывать налогоплательщикам при расчете пени в случае образования недоимки?

Как начисляются пени

Неуплата налога (авансового платежа) влечет начисление пеней на сумму недоимки (п. 2 ст. 57, п.3 ст. 58 НК РФ).

Согласно п.1 ст.75 НК РФ пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов (сборов, страховых взносов), в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу ТС, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

<object> Центр обучения «Клерка»? Реклама<object><object>Все про онлайн-кассы: как не нарваться на штрафыВсе что вы хотели знать о кассах, но забыли спросить (скидка до 1 апреля 50%).Узнать больше</object></object>

Центр обучения «Клерка»? Реклама<object><object>Все про онлайн-кассы: как не нарваться на штрафыВсе что вы хотели знать о кассах, но забыли спросить (скидка до 1 апреля 50%).Узнать больше</object></object>

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Целью начисления пени является компенсация потери государства из-за несвоевременной уплаты налогов (Определения Конституционного Суда РФ от 29.05.2014 г. №1069-О, от 12.05.2003 г. №175-О).

До 1 октября 2017 г. процентная ставка пеней соответствовала 1/300 ставки рефинансирования ЦБ РФ, действующей во время просрочки налоговых обязательств (обязательств по уплате страховых взносов). Ставка рефинансирования равна ключевой ставки ЦБ (с 2016 г. ЦБ РФ не устанавливает ставку рефинансирования).

Важно!

С 1 октября 2017 г. вступили в силу изменения, внесенные в п.4 ст.75 НК РФ, Федеральным законом от 30.11.2016 г. №401-ФЗ (далее по тексту – Закон №401- ФЗ).

Новый порядок расчета пеней

Пени за просрочку уплаты налога (страхового взноса) с 1 октября 2017 г. рассчитываются по новым правилам? Реклама

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

При этом процентная ставка пени принимается равной:

Для физических лиц (включая ИП):

- 1/300ействующей в это время ставки рефинансирования ЦБ РФ;

Для организаций:

- за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) – 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной 1/150 ставки рефинансирования ЦБ РФ, действующей в период, начиная с 31-го календарного дня такой просрочки (п.4 ст.75 НК РФ, Письмо ФНС РФ от 28.09.2017 г. №ЗН-4-22/19471@ «О реализации положений Федерального закона №401-ФЗ»).

Важно!

С 1 октября 2017 г. длительная задержка неуплаты налога (более 30 календарных дней) будет обходиться налогоплательщику дороже.

Кроме того, ст.75 НК РФ дополнена новым п.4.1.? Реклама

Речь идет об отсрочке начисления пени за неуплату налога на имущество физических лиц, исходя из кадастровой стоимости объектов налогообложения, в тех регионах, где установлен «кадастровый» порядок расчета налога на имущество.

Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносамНапомним, что 1 января 2015 г. вступила в силу новая глава 32 «налог на имущество физических лиц» НК РФ, введенная Федеральным законом от 04.10.2014 г. №284-ФЗ.

Налоговая база в части облагаемых объектов рассчитывается на основе их кадастровой стоимости, за исключением случаев, когда субъектом РФ не принято решение об определении налоговой базы, исходя из кадастровой стоимости (п.2 ст.402 НК РФ, Письмо ФНС РФ от 16.10.2014 г. №БС-4-11/21489@).

Но в некоторых субъектах РФ налог на имущество физических лиц по-прежнему считается по инвентаризационной стоимости недвижимости, умноженной на коэффициент-дефлятор. Для таких физических лиц норма п.4.1 ст.75 НК РФ не действует.

? Реклама

В этом случае, на сумму недоимки по налогу на имущество физических лиц, подлежащему уплате за налоговый период 2015 года, пеня начисляется, начиная с 01.05.2017 г.

Примеры расчета пеней по новым правилам

Пени по недоимке, образовавшейся до вступления в силу нововведений, следует начислять по старым правилам независимо от длительности просрочки (п. 9 ст. 13 Закона №401-ФЗ).

Важно!

Это означает, что если срок уплаты налога наступил до 01 октября 2017 г., то расчет пени производится по старым правилам, т.е. исходя из 1/300 ставки рефинансирования независимо от количества дней образовавшейся просрочки.

Сам алгоритм расчета периода просрочки по налогам для исчисления пени не изменился.

Пени рассчитываются, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога. Таким образом, число дней просрочки по налогам для расчета пени определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (п.3 и п.4 ст. 75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318). В случае если ставка рефинансирования, попадающая на дни просрочки, изменялась, то расчет пеней производится, исходя из каждой ставки рефинансирования ЦБ РФ отдельно.

? Реклама

Как рассчитать пени по страховым взносам в пенсионный фонд в 2020 году

Как рассчитать пени по страховым взносам в пенсионный фонд в 2020 годуВажно!

При этом за однодневное опоздание с уплатой налогов (сборов, страховых сборов) пени начислять и уплачивать не нужно (п.3 ст.75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318).

Пример №1

Срок уплаты НДС за 3 квартал 2017 г. в сумме 500 000 рублей (1/3 часть) — 25 октября 2017 г.

Предположим, что компания заплатила налог с опозданием 30 октября 2017 г.

Пени рассчитываются за период с 26 октября по 29 октября 2017 г., т.е. за 4 календарных дня.

Поскольку период просрочки не превышает 30 дней, то расчет пени осуществляется по 1/300 ставки рефинансирования.

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 4 дня не менялась.

Тогда расчет пени за период просрочки составит:

(500 000 рублей х 8,5%/300) х 4 дня = 566,67 рублей.

Срок давности по взносам в Пенсионный фонд

Срок давности по взносам в Пенсионный фондВажно!

Аналогичный подход к расчету пени с 1 октября 2017 года будет применяться и в части страховых взносов. То есть, если просрочка по уплате страховых взносов компании составит более 30 календарных дней, то пени рассчитываются исходя из 1/150 ставки рефинансирования, действовавшей в период просрочки.

Пример №2? Реклама

Срок уплаты взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за сентябрь 2017 г. – 16 октября 2017 г. (перенос с выходного дня).

Компания перечислила страховые взносы с опозданием – 29.12.2017 г.

Сумма недоимки составила 100 000 рублей.

Период просрочки составляет 73 календарных дня (с 17.10.2017 г. по 28.12.2017 г.).

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 73 дня не менялась.

Для того чтобы рассчитать размер пени, необходимо дни просрочки разделить на 2 периода (просрочка до 30 календарных дней включительно) и просрочка с 31 календарного дня по день, предшествующий дню уплаты страховых взносов.

Период просрочки до 30 календарных дней – с 17.10.2017 г. по 15.11.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 300) х 30 дней = 850 рублей.

? Реклама

Период просрочки с 31 календарного дня – с 16.11.2017 г. по 28.12.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 150) х 43 дня = 2 436,67 рублей.

Всего за весь период размер пени составил: 850 рублей + 2 436,67 рублей = 3 286,67 рублей.

Таким образом, если просрочка уплаты налогов (сборов, страховых взносов) компании составляет более 30 календарных дней, то размер пени с 31 календарного дня будет в 2 раза выше.

Мероприятия

Блоги компаний

20 января 2020 Ответственность за неуплату страховых взносов ужесточилась с момента передачи их администрирования из фондов к налоговикам и внесения изменений в Уголовный кодекс. В нашем материале мы расскажем о размерах и видах грозящих неплательщикам взносов санкций.

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Итоги

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Можно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. здесь. А тут вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

Пример 1

В ООО «Орион Люкс» в 1 квартале 2020 года наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

После того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

Пример 2

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. здесь.

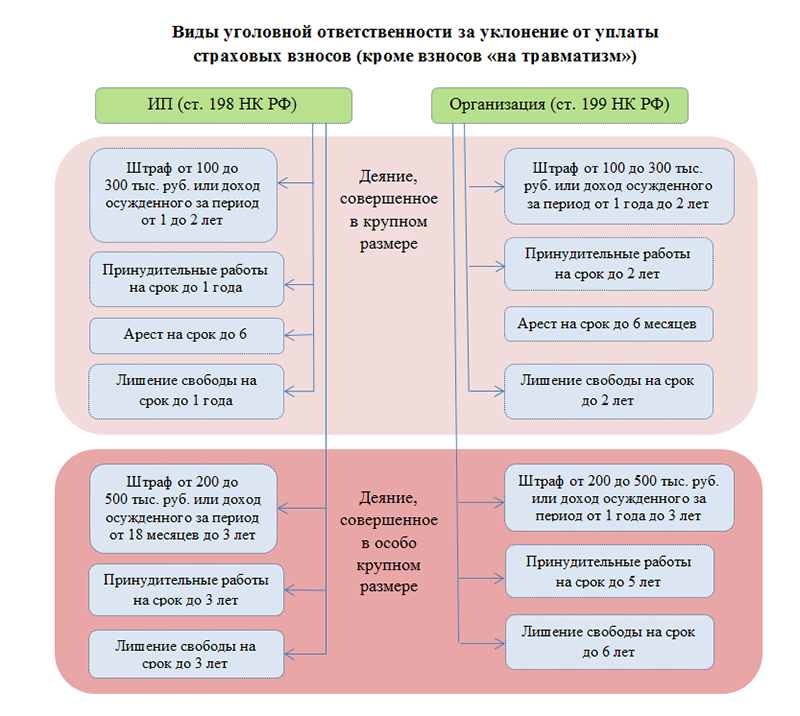

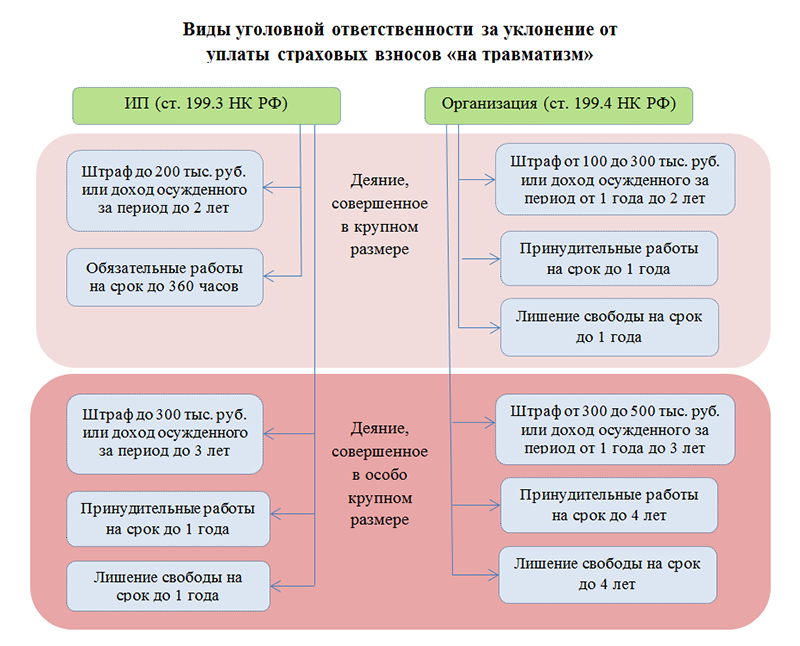

Штрафы по страховым взносам в 2019-2020 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Актуально на: 9 сентября 2016 г.

Для расчетов по страховым взносам в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) отведен счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисление пени в ПФР: проводки

Проводка, отражающая начисление пени в ПФР, выглядит так: Дебет счета 99 «Прибыли и убытки» — Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Пени по страховым взносам: проводки уплаты

Перечисление пени в бюджет отражается в бухгалтерском учете по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетные счета».

Пени по взносам в ПФР: проводки, если пени доначислены по результатам проверки

Тот факт, что пени вы начислили не самостоятельно (например, при просрочке уплаты взносов), а их вам насчитали сотрудники отделения ПФР по результатам проверки, никак не влияет на отражение данной операции в бухгалтерском учете. Т.е. в данном случае составляются обычные проводки.

Проводка пени в Пенсионный фонд: когда делать запись в бухгалтерском учете

Дата отражения в бухгалтерском учете операции по начислению пени зависит от того, сами вы их начислили или же это сделано по итогам проверки:

- если пени начислены самостоятельно, то проводка делается на дату их расчета (эта дата отражается в справке-расчете);

- если пени начислены ПФР, то проводка делается на дату вступления в силу решения по результатам проверки.

Также читайте:

- Фиксированные взносы ИП — 2020

- Дополнительные тарифы страховых взносов 2020

- Расчет по страховым взносам: коды

- Предельная база по взносам в 2020 году

- Расчет по страховым взносам: форма

- Ставки страховых взносов на 2020 год

27 февраля 2020 Пени по страховым взносам — проводки по их отражению в учете мы рассмотрим в нашей статье. Пени удерживаются с плательщика, если обязанность по уплате взносов была исполнена с опозданием. Разберемся, как начисляются пени в бухучете и какой датой отражать данную операцию. В расчетах Вам поможет: Калькулятор пеней для организаций

Видеоинструкцию по заполнению платежки на уплату пени смотрите на нашем канале YouTube.

Что такое пени и как они рассчитываются

Методы взыскания пеней и отрицательные последствия их несвоевременной уплаты

Отражение пеней по страховым взносам в учете

Итоги

Страховые взносы с 2017 года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:

- основная масса взносов (на ОПС, ОМС, ОСС по нетрудоспособности и материнству) стала подчиняться НК РФ и тем требованиям, которые применяются к налоговым платежам;

- взносы на травматизм остались под нормами закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Однако требования к их оплате сохранились неизменными: страховые взносы должны быть уплачены плательщиком в необходимый срок и в полной мере. Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней.

Основанием для уплаты пеней (если они не уплачены добровольно) являются требования, выставленные плательщику органом, курирующим соответствующие взносы (ИФНС или ФСС). Таким образом, пени — это расчетная сумма, которую должен уплатить плательщик, нарушивший сроки уплаты взносов. Их расчет осуществляется в процентах за каждый день просрочки начиная со дня, следующего за крайним сроком оплаты, который установлен законодательно.

Посчитать пени вы можете с помощью нашего калькулятора.

Об особенностях расчета пени читайте в материале «Как правильно рассчитать пени по налогу (нюансы)».

КБК по взносам и по налогам, вы всегда найдете в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в материал.

Если плательщик пренебрег возможностью добровольно исполнить требование об уплате пеней, их взыскивают, используя следующие методы:

- направление инкассового поручения в банк плательщика;

О том, с каких счетов могут быть взысканы пени, читайте в статье «С каких счетов налоговики могут произвести взыскание?».

- взыскание за счет имущества.

К тому же при нарушении сроков и полноты уплаты страховых взносов, речь идет не только о санкциях, но и о нарушении пенсионных прав застрахованных лиц.

Отрицательными последствиями неуплаты взносов являются:

- снижение возможности получения инвестиционного дохода от инвестирования средств пенсионных накоплений;

- уменьшение суммы пенсионных накоплений при их индексировании.

О последствиях неуплаты страховых взносов из-за их неотражения в расчете читайте в статье «Какова ответственность за неуплату страховых взносов?».

В п. 7 ПБУ 1/2008 говорится о том, что предприятие само имеет возможность выбрать способ отражения расходов в учете, если он прямо не установлен законодательством. В ПБУ 10/99 отражение пеней по налогам и сборам конкретно не прописано, в нем указаны только пени за нарушение условий договоров.

Причем обращаем внимание на то, что суммы дополнительно начисленных при проверке налогов и взносов можно относить к прошедшим периодам, а штрафы и пени — к периодам принятия решения по акту проверки (решения суда). Что касается счетов, на которых их следует учитывать, то Минфин России в своих последних разъяснениях (письмо от 28.12.2016 № 07-04-09/78875) рекомендует относить пени, начисленные по платежам, отличающимся от налогов на прибыль и УСН, на счета учета затрат:

Дт 26 (44) Кт 69.

Подробнее о последней точке зрения Минфина читайте в материале «Пени и штрафы по налогам — какой счет в бухучете?».

В более ранних рекомендациях Минфин предлагал использовать для отражения пени счет 99 (письмо от 15.02.2006 № 07-05-06/31).

В инструкции по применению плана счетов бухучета, утвержденной приказом Минфина России от 31.10.2000 № 94н, счет 99 используется для отражения налоговых санкций. Пени к налоговым санкциям не относятся, но в инструкции сказано, что счет 99 может использоваться и для отражения пеней за нарушение сроков оплаты взносов в корреспонденции со счетом 69.

На практике используют также вариант с отнесением пеней на прочие расходы:

Дт 91 Кт 69.

Сумма перечисленных пеней отражается проводкой: Дт 69 Кт 51.

Также подчеркнем, что сумма пеней по взносам не участвует в расчете базы по налогу на прибыль (п. 2 ст. 270 НК РФ), поэтому в отношении них возникают постоянные разницы между бухгалтерским и налоговым учетом (п. 4 ПБУ 18/02). Этим разницам соответствуют постоянные налоговые обязательства, начисляемые проводкой: Дт 99 Кт 68.

Пени за несвоевременную уплату страховых взносов, не погашенные в срок, указанный в требовании налогового органа, взыскиваются в принудительном порядке за счет денежных средств страхователя или за счет его имущества при недостаточности средств на счетах. Страхователю рекомендуется самостоятельно выбрать способ отражения пени в бухгалтерском учете и отразить его в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. Используемые источники:

- https://www.klerk.ru/tools/penalty/

- https://www.klerk.ru/buh/articles/468037/

- https://nalog-nalog.ru/strahovye_vznosy/uplata_strahovyh_vznosov/kakova_otvetstvennost_za_neuplatu_strahovyh_vznosov/

- https://glavkniga.ru/situations/k501869

- https://nalog-nalog.ru/strahovye_vznosy/uchet_strahovyh_vznosov/osnovnye_provodki_pri_uplate_peni_po_strahovym_vznosam/

Обращаемся за возвратом излишне уплаченных страховых взносов

Обращаемся за возвратом излишне уплаченных страховых взносов Проводки штраф пфр за несвоевременную сдачу сзв м проводки

Проводки штраф пфр за несвоевременную сдачу сзв м проводки Переплата по взносам предпринимателя за себя: зачет и возврат

Переплата по взносам предпринимателя за себя: зачет и возврат КБК для уплаты страховых взносов за работников

КБК для уплаты страховых взносов за работников