Содержание

- 1 Как заполнить уточненный РСВ-1 за периоды до 2017 года

- 2 Пример заполнения уточненного расчета по форме РСВ-1 за периоды до 2017 года

- 3 Что делать если вы обнаружили ошибку в РСВ 1 ПФР?

- 4 Занижены взносы: ошибку обнаружил сам бухгалтер

- 5 Заполнение раздела 1 и подраздела 2.1

- 6 Перед подачей «уточненки» доплатите взносы и пени

- 7 Ошибка не привела к занижению взносов

- 8 «Уточненку» подавать не надо

В В Alex TrudВ В В В В В 8 янв. 2020В В В В В В 3В В В В В В 270519

Как заполнить уточненный РСВ-1 за периоды до 2017 годаПо итогам выездной проверки ПФР доначислил страховые взносыВ этом случае подайте уточненный РСВ-1 за 2016 год. Укажите доначисленные взносы в строке 120 раздела 1 и разделе 4. Включите в расчет разделы 6 с типами «исходная» и «корректирующая». На титульном листе уточненного расчета укажите:

В строке 120 раздела 1 и разделе 4 приведите сумму перерасчета страховых взносов. Разделы 6 заполните по тем сотрудникам, по которым скорректировали сведения. В подразделе 6.1 в графах 1–3 укажите фамилию, имя и отчество сотрудника в именительном падеже. В графу 4 впишите страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС). Раздел 6 с типом «исходная» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:

В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная». Поля «Отчетный период (код)» и «Календарный год» не заполняйте. В подразделе 6.6 раздела 6 с типом «исходная» укажите периоды до 2017 года, за которые скорректировали сведения, а также суммы доначисленных взносов. Раздел 6 с типом «корректирующая» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите информацию о периоде, за который исправляете сведения:

В подразделе 6.3 отметьте тип корректировки сведений «Корректирующая». В полях «Отчетный период (код)» и «Календарный код» укажите отчетный период и год корректируемого периода. В подразделах 6.4, 6.5 укажите правильные данные (о суммах выплат и страховых взносов) за корректируемый период. В подразделе 6.7 отразите суммы выплат, по которым доначислили страховые взносы. Подраздел 6.6 в разделе 6 с типом «корректирующая» не заполняйте. Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

к меню ↑ Пример заполнения уточненного расчета по форме РСВ-1 за периоды до 2017 годаОтделение ПФР провело в ООО «Гаспром» выездную проверку по страховым взносам за 2014–2016 годы. Контролеры выявили малюсенькую недоимку взносов на обязательное пенсионное страхование – 400 руб. Взносы доначислили на выплаты июня 2015 года сотруднице Е.В. Петровой. Решение о привлечении к ответственности вступило в силу в феврале 2017 года. В I квартале 2017 года ООО «Гаспром» подала в отделение ПФР уточненный расчет по форме РСВ-1 за 2016 год. На титульном листе уточненного расчета РСВ-1 указываем:

Примечание: в поле «Причина уточнения» указывается код причины предоставления уточненного Расчета и обозначается: «1» — уточнение Расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «2» — уточнение Расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «3» — уточнение Расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам. |

Новый расчет по страховым взносам за 1 квартал 2020 год: образец заполнения РСВ

Новый расчет по страховым взносам за 1 квартал 2020 год: образец заполнения РСВ

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- Сзв Стаж: срок сдачи и образец заполнения формы, Сзв стажа коды отчета за 2019Это подробная инструкция для правильного заполнения отчетности в ПФР. Индивидуальных сведений и стаже сотрудников в ПФР — СЗВ-СТАЖ. Сведения на страховой стаж.

- Сзв Корр пример и 1 образец заполнения, Корректировка индивидуальных сведений в пфрСЗВ-КОРР нужна, чтобы исправить ошибки в отчетности за прошлые периоды. Неверно записали периоды работы. Какой неверный код стажа в РСВ, либо в форме СЗВ-СТАЖ

В В

| Наталья 2 марта 2019 23:26 |

| Здравствуйте . Подскажите , пожалуйста . Работодатель неверно отчитался , ошибка суммы в графе о доходах ( сумма завышена ) в 2018 году. С какого времени отображается корректировка в пфр . |

В В

| Елена 8 янв. 2020 17:47 |

| Добрый вечер! суд присудил подать корректировки по РСВ-1, за 2013г. 2014г., 2015, 2016г. организация банкротится уже 3года. Если срок давности по сдаче РСВ-1?МодераторДобрый день! «Уточненки» по взносам за 2016 год и более ранние периоды нужно представлять в фонды. Расчеты по страховым взносам за 2016 год и «уточненки» за периоды 2010 — 2016 гг. плательщики страховых взносов должны направлять в территориальные органы ПФР и ФСС, а не в инспекции. При этом уточненная отчетность представляется по формам и форматам, которые действовали в соответствующем расчетном периоде. Об этом проинформировали специалисты ФНС, ПФР и ФСС в совместном письме от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.Про срок давности не знаем. Вряд ли. Всё-равно заставят сдать. Тут ведь вот какое дело, раз просят сдайте от «балды». Сколько человек-то? |

В В 17 февраля 2020 Уточненный расчет по страховым взносам в 2020 году нужно передать по правилам, которые не так давно менялись. Знать их необходимо. Ведь своевременная подача уточненки убережет вас от ответственности. Но не автоматически, а при соблюдении определенных требований. Как правильно исправить ошибки и подать уточненку так, чтобы избежать штрафа, мы расскажем ниже в статье. Вам помогут документы и бланки: 1. Бланк единого расчета по страховым взносам-2019 + ВИДЕО и ИНСТРУКЦИЯ2. Бланк единого расчета по страховым взносам-2020 + ВИДЕО и ИНСТРУКЦИЯ

Сдать уточненный расчет по страховым взносам необходимо, если…

Подать уточненку надо, соблюдая сроки

Как сделать уточненку по страховым взносам?

Правила для подачи уточненного расчета

Итоги

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020 года);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Форма РСВ-1 – образец заполнения в 2018 году

Форма РСВ-1 – образец заполнения в 2018 годуБольше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 привели экперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила заполнения формы РСВ-1 ПФР

Правила заполнения формы РСВ-1 ПФР- «При увольнении с работника удержаны лишние отпускные — как отразить в ЕРСВ и 2-НДФЛ?»;

- «РСВ: ошибка в ОКТМО требует уточненки?».

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Есть у меня подруга Кристина, так вот она настоящая «паникерша». Работает уже 2 года бухгалтером в частной фирме, и переживает по поводу и без него.

Есть у меня подруга Кристина, так вот она настоящая «паникерша». Работает уже 2 года бухгалтером в частной фирме, и переживает по поводу и без него.

Два дня назад звонит мне и истерично спрашивает, что делать, если она неправильно заполнила форму РСВ-1 ПФР и отправила ее.

Кристина уже распрощалась с работой и морально готовилась к отправлению в тюрьму. Мне пришлось 15 минут успокаивать подругу и объяснять, что документ можно уточнить, что я сама неоднократно делала это.

Эта история меня натолкнула на мысль, что мы с вами еще не рассматривали порядок заполнения формы РСВ-1 ПФР. Бухгалтера – не роботы, им свойственно допускать ошибки.

Исправления подаются или в тот же отчетный период, или уже в следующий. Если неточности выявили представители Пенсионного фонда, необходимость в уточненном расчете отпадает.

При заполнении формы РСВ-1 ПФР в учет берется уйма нюансов, из-за которых могут потребоваться правки. Проблема чаще всего заключается в заниженных взносах. Садитесь удобнее в кресле, разговор будет длинным, но познавательным.

Что делать если вы обнаружили ошибку в РСВ 1 ПФР?

После сдачи формы РСВ-1 ПФР бухгалтер может обнаружить, что указал в отчете неправильные показатели. Существует два способа их исправить, а именно:

- подать уточненный расчет;

- показать исправления в форме за следующий отчетный период.

В статье мы расскажем, как правильно заполнить и сдать уточненный расчет по форме РСВ-1 ПФР. А в следующем номере — о втором способе исправления ошибки.

Порядок действий бухгалтера будет зависеть от вида ошибки в форме РСВ-1 ПФР. Выделим две категории:

- ошибки, влияющие на величину страховых взносов, подлежащих уплате;

- сведения, которые содержат недостоверную информацию.

Занижены взносы: ошибку обнаружил сам бухгалтер

Ошибки, влияющие на величину страховых взносов, могут:

- привести к ее занижению;

- оставить ее прежней или увеличить.

В зависимости от вида ошибки бухгалтер обязан или не обязан подать «уточненку».

Обязанность подать «уточненку»

Уточненный расчет по форме РСВ-1 ПФР нужно подать, если бухгалтер сам нашел ошибку, которая привела к занижению суммы страховых взносов (ч. 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ).

Сроки представления «уточненки»

Хотя они рекомендовали сдавать «уточненку» до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо ПФР от 25.06.2014 № НП-30-26/7951).

С 7 августа 2015 года Порядок заполнения формы РСВ-1 ПФР, утвержденный постановлением Правления ПФР от 16.01.2014 № 2п (далее — Порядок заполнения), действует в новой редакции.

Изменения утверждены постановлением Правления ПФР от 04.06.2015 № 194. По новым правилам взаимосвязаны срок подачи «уточненки» и комплект документов.

Занижены взносы в ПФР.

Если вы не уложитесь в этот срок, «уточненку» можно сдать позже. Но тогда уже без раздела 6 с типом «исходные» и без подразделов 2.5.1 и 2.5.2.

При этом индивидуальные сведения с типом «корректирующие» или «отменяющие» представляются в составе расчета за истекший отчетный период, срок представления которого наступил (абз. 6 подп. 5.1 п. 5 Порядка заполнения).

Занижены взносы в ФФОМС.

Индивидуальные сведения (раздел 6) заполнять не нужно, поскольку ошибка не затронула данные персонифицированного учета.

Вместо «уточненки».

Также исправление ошибки по взносам в ПФР и ФФОМС можно показать в отчете за ближайший отчетный период (п. 24 Порядка заполнения).

Например, в отчете за 9 месяцев. Для этого предназначены строка 120 в разделе 1 и раздел 4 формы РСВ-1 ПФР.

Бланк для уточненного расчета

Начиная с отчетности за I квартал 2014 года применяется бланк формы РСВ-1 ПФР, утвержденный постановлением Правления ПФР от 16.01.2014 № 2п.

В нем отражают сведения о начисленных и уплаченных пенсионных взносах и взносах на медицинское страхование по всей компании и индивидуальные сведения.

С 7 августа 2015 года форма РСВ-1 ПФР действует в новой редакции. Изменения утверждены постановлением Правления ПФР от 04.06.2015 № 194. Их нужно применять начиная с отчетности за 1-е полугодие 2015 года.

Особенности заполнения титульного листа в «уточненке»

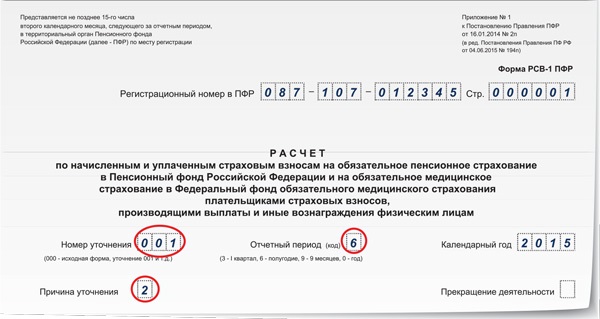

При подаче уточненного расчета на титульном листе в поле «Номер уточнения» указывается порядковый номер уточнения. Если вы впервые вносите изменения — 001, в случае повторного исправления — 002 и т. д. (абз. 3 подп. 5.1 п. 5 Порядка заполнения).

В поле «Причина уточнения» следует указать код причины подачи уточненной формы РСВ-1 ПФР (абз. 4 подп. 5.1 п. 5 Порядка заполнения). Для этого нужно выбрать одно из значений:

- 1 — уточнение показателей при корректировании сумм страховых взносов на ОПС, в том числе по доптарифам, подлежащих перечислению;

- 2 — уточнение при изменении сумм начисленных страховых взносов на ОПС (в том числе по дополнительным тарифам);

- 3 — если уточнение коснулось страховых взносов на ОМС или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Заполнение раздела 1 и подраздела 2.1

В уточненной форме следует заполнить и те строки, где допущена ошибка, и те, где были правильные цифры. Причем указать следует не величину отклонений от истинных значений, а правильные показатели целиком.

В уточненном расчете раздел 4 не заполняется (абз. 3 п. 24 Порядка заполнения).

Пример 1. Заполнение уточненного расчета. Ошибка привела к занижению взносов

Компания в 2015 году применяет общие тарифы страховых взносов, в частности:

- в ПФР — 22%;

- в ФФОМС — 5,1%.

В компании работают:

- Ю.Б. Пономарев — генеральный директор, оклад — 100 000 руб.

- О.Д. Ершова — главный бухгалтер, оклад — 70 000 руб.

- Л.А. Михайлов — менеджер, оклад — 50 000 руб.

Все сотрудники являются гражданами РФ.

Поскольку ошибка повлекла занижение облагаемой базы, компания подает уточненный расчет за 1-е полугодие 2015 года.

Какие разделы необходимо заполнить бухгалтеру, представляя уточненный расчет за 1-е полугодие 2015 года?

Решение

В первую очередь нужно показать доначисление страховых взносов в бухгалтерском учете. Его отражают записью: ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69. Основанием для этой записи будет бухгалтерская справка.

В уточненной форме РСВ-1 ПФР необходимо заполнить:

- титульный лист;

- разделы 1 и 2 (подраздел 2.1);

- раздел 6, указать тип корректировки — «исходный» (абз. 5 подп. 5.1 п. 5 Порядка заполнения).

Раздел 4 не заполняется.

Образцы заполнения титульного листа, раздела 1, подраздела 2.1 и раздела 6 см. ниже.

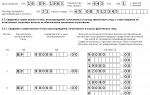

Образец 1 Фрагмент титульного листа

Образец 2 Фрагмент раздела 1

Образец 3 Фрагмент раздела 2, подраздела 2.1

Образец 4 Фрагмент раздела 6

Перед подачей «уточненки» доплатите взносы и пени

Поэтому перед тем, как направить уточненную форму РСВ-1 ПФР, нужно уплатить сумму недоимки взносов и пени (п. 1 ч. 4 ст. 17 Закона № 212-ФЗ).

Пени следует перечислить разными платежными поручениями в зависимости от вида взносов. В КБК в 14-м разряде нужно поставить цифру 2. Например, КБК для уплаты пеней:

- по пенсионным взносам в ПФР на выплату страховой пенсии — 392 1 02 02010 06 2000 160;

- взносам в ФФОМС — 392 1 02 02101 08 2011 160.

В примере 2 покажем, как рассчитать пени.

Пример 2. Расчет пеней

Воспользуемся данными предыдущего примера.

Решение

Количество календарных дней просрочки уплаты страховых взносов Пени начисляются за каждый день просрочки, начиная со дня, следующего за сроком уплаты страховых взносов, и по день их уплаты (взыскания) включительно (ч. 3 ст. 25 Закона № 212-ФЗ).

Количество календарных дней просрочки равно 48 календ. дн. (16 календ. дн. + 31 календ. дн. + 1 календ. дн.).

Размер пеней за период действия ставки 8,25%. Процентная ставка пеней — 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ (ч. 6 ст. 25 Закона № 212-ФЗ).

Сумма пеней за несвоевременную и неполную уплату страховых взносов за период с 16 июля по 1 сентября 2015 года включительно составит 17,89 руб., в том числе:

- в ПФР — 14,52 руб. (1100 руб. × 48 календ. дн. × 8,25% × 1/300);

- в ФФОМС — 3,37 руб. (255 руб. × 48 календ. дн. × 8,25% × 1/300).

Ошибка не привела к занижению взносов

Перечислим ошибки, которые не приводят к занижению суммы страховых взносов. Например, в форме РСВ-1 ПФР неправильно указаны:

- код тарифа;

- выплаты, не включаемые в облагаемую базу для начисления взносов;

- регистрационный номер в ПФР, отчетный период, количество застрахованных лиц, средесписочная численность работников компании и т. д.

В таких случаях компания имеет право самостоятельно решить, будет она подавать уточненный расчет или нет (ч. 2 ст. 17 Закона № 212-ФЗ).

«Уточненку» подавать не надо

Страховые взносы будут доначислены на основании решения по проверке. Данную сумму страховых взносов надо отразить в форме РСВ-1 ПФР за текущий отчетный период:

- в строке 120 раздела 1;

- в разделе 4.

Не надо подавать «уточненку» и в том случае, если вы нашли ошибку в расчете зарплаты и доначислили работнику недостающие суммы.

Их отражают в бухгалтерском учете в месяце начисления доплаты. В этом же месяце на сумму доплаты начисляют страховые взносы.

Их нужно будет отразить в форме РСВ-1 ПФР за отчетный период, в который входит месяц доначисления заработной платы.

Источник: http://pnalog.ru/material/zapolnenie-podacha-utochnenka-forma-raschet-rsv-1-pfr

Сохранить

Сохранить

2015-10-21Используемые источники:

- https://www.assessor.ru/notebook/pfr/korrektirovka_rsv1/

- https://nalog-nalog.ru/strahovye_vznosy/edinyj_raschet_po_strahovym_vznosam/utochnennyj-raschet-po-strahovym-vznosam/

- http://blognalog.com/uchet/zapolnyaem-i-sdaem-utochnennuyu-formu-rsv-1-pfr.html

Зачет или возврат сумм переплаты по страховым взносам

Зачет или возврат сумм переплаты по страховым взносам РСВ-1 ПФР – 2016: образец заполнения

РСВ-1 ПФР – 2016: образец заполнения Новая форма РСВ 2017: бланк единого расчета по страховым взносам

Новая форма РСВ 2017: бланк единого расчета по страховым взносам Форма РСВ-1 за 1 квартал 2016 года

Форма РСВ-1 за 1 квартал 2016 года